2023年注定是中国汽车市场难忘的一年。

3月份“前所未有”的大幅降价影响了全国数十个省市,使整个汽车市场疯狂;200万国家6B非RDE车型库存给经销商带来了巨大的市场压力;新能源汽车购置税减免政策将持续到2027年;汽车市场进一步加剧,玩家不断寻找新的突破机会,探索新的汽车场景,以新能源越野、家庭爸爸车为代表的小众车型正成为各品牌攻城略地的主要起点。

总体而言,中国汽车市场整体市场仍呈上升趋势,从9月份的销售数据可以看出。

根据乘联会数据,2023年9月,乘用车市场零售量达到201.8万辆,同比增长5.0%,同比增长5.0%。今年前9个月,累计零售1523.3万辆,同比增长2.4%。

与此同时,中国汽车市场也在经历一场大清洁。

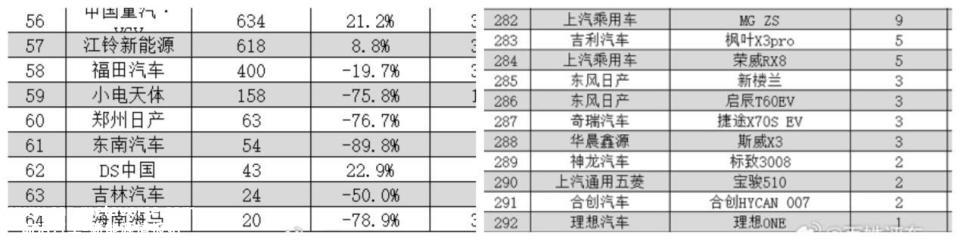

2022年数据

2023年9月数据

我们可以从乘联会发布的销售统计列表中找到线索。2022年底,在乘联发布的统计列表中,乘用车企业数量为82家,而到2023年9月,乘用车企业数量已变为64家,9个月内,我国乘用车企业数量已减少18家。在SUV细分领域,2022年底,中国汽车市场共有328款车型,2023年9月,该数据已成为292款。

这从另一个方面表明,中国汽车市场在不断发展的同时,内部卷非常严重,汽车公司和车型减少,竞争形势呈现出精细的特点,幸存的汽车公司试图推出更多的车型产品,特别是那些弱品牌,面临更大的竞争压力,寻找新的市场机会。

市场正在扩大

2018年,中国乘用车市场年零售量为2251万辆,累计销量同比下降6.3%。这标志着中国汽车市场从快速发展的增量时代进入了缓慢增长甚至负增长的股票竞争时代。

增量变存量使市场竞争更加激烈。

2019年,中国乘用车销量2144.4万辆,同比下降9.6%。2020年,中国乘用车零售额达到1928.8万辆,同比下降6.8%。

中国汽车市场销量连续三年同比下降。

在此期间,自主品牌面临巨大压力。主要表现为合资品牌推出了市场下沉和双车战略。以大众和日本为例。一汽-大众将捷达从一款车型升级为独立品牌,产品也从以前的单车扩展到SUV和汽车的全面发展;丰田是一汽丰田和广汽丰田的双车战略。一汽丰田有荣耀,威兰达在广汽丰田推出,凯美瑞在广汽丰田推出,亚洲龙在一汽丰田推出。此外,还有亚洲狮、凌尚、奕泽C-HR、卡罗拉锐放和锋兰达;本田也在两家合资企业之间玩平衡,比如LIFE、享域,英仕派,HR-V、凌派,型格,型格,ZR-V致在、郝颖等新老车型层出不穷。

就连BBA也降低了入门级车型的门槛,推出了20万起步车型。其目的是尽可能收获销售,扩大品牌影响力的覆盖范围。

然而,新能源汽车的兴起打乱了合资品牌的攻势,自主品牌抓住机遇实现了合资品牌的弯道超车。

2021年,中国乘用车产销分别完成2140.8万辆和2148.2万辆,同比增长7.1%和6.5%,高于行业增长3.7和2.7个百分点,结束了连续三年的下滑趋势。2022年,中国乘用车产销分别完成2383.6万辆和2356.3万辆,同比增长11.2%和9.5%。

中国汽车市场的销量可以逆转,新能源汽车的爆炸性增长做出了巨大贡献。

刺激新能源汽车

2021年,新能源汽车产销分别完成354.5万辆和352.1万辆,同比增长1.6倍,市场份额达到13.4%。2022年,新能源汽车年产销达到700万辆,分别达到705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场份额为25.6%。对此,业内人士认为,“正是在政策和市场的双轮驱动下,新能源汽车在2022年继续爆炸式增长。”

在新能源汽车浪潮的影响下,独立品牌取得了成就,合资品牌取得了痛苦。许多曾经非常受欢迎的合资品牌的销量急剧下降,许多品牌甚至退出了中国市场。

从主观层面来看,每个汽车公司都希望尽快完成新能源转型,运行速度越快越好。然而,从客观条件的角度来看,每个家庭都有不同的路径,效果也非常不同。

汽车制造的新力量,因为它是一个后进的品牌,没有历史负担,花投资者的钱,敢于尝试各种尝试,如复杂的场景汽车制造,创造终极的用户服务(吃力不讨好),直接投资的直接模式,重资本的电力交换模式。一般的原则是燃料汽车不做事情,我做,燃料汽车不敢做项目,我敢尝试。

如果成功了呢?

独立汽车企业新能源汽车品牌,依靠树木的优势,前面的新力量,取其渣滓的精华,完美实践主义的精髓,虽然开始一点,但确定方向,敢于压力,不软,无论如何,有“树”输血,加上供应链和汽车制造的宝贵经验,从效果来看,也取得了良好的效果,至少让消费者和资本市场看到希望,也符合国家新能源发展战略,可以说是最容易的。

然而,由于外国股东的“盲目傲慢”,中国股东在产品层面失去了发言权。另一个原因是过去的燃料汽车业务过于成功,每个人都开始躺在信用簿上。转型动力严重不足,新能源转型困难。最明显的例子是大众的ID系列,虽然推出时间很早,但仍然延续燃料汽车的产品概念,无论在设计、智能性能、耐久性能落后于国内竞争对手,日本三大新能源产品推出较晚,在价格、智能、能耗方面没有竞争力,更不用说国内新能源品牌,为世界堕落的公众。

大众日本仍然如此,其他合资品牌是胯部,一些品牌已经退出中国,如广汽菲克、广汽三菱、东风雷诺,如长安福特、北京现代、悦达起亚等曾经辉煌的合资品牌,现在销售下降,悦达起亚也遇到了东风汽车股票,大量员工轮换事件。给市场的感觉是,如果这些公司没有采取任何行动,退出中国市场就在他们面前。

当然,新力量和独立汽车企业新能源汽车品牌内部发展也不均衡,如威马曾经和威小理现在面临破产的边缘,威莱和小鹏的发展不如前几年强劲,独立汽车企业孵化新能源品牌也发展多年,最终从众生案例中消失。

百姓评车

在新力量、自主汽车企业孵化的新能源品牌和合资品牌三大阵营中,都有发展良好、发展不良的企业,其中成功经验和失败教训也是生存企业的参考。可以预见,未来肯定会有更多的汽车公司消失,市场竞争就是这样。

原创文章,作者:百姓评车,如若转载,请注明出处:https://www.car-metaverse.com/202310/1816127666.html