导语

Introduction

降低产能就是退休,集团合资就是进步。在一进一退之间,日本人开始了在中国的“自救”之旅。

作者李思佳

崔力文负责编辑

编辑,何增荣

汽车市场的纠纷一直是一个接一个、螺旋交替的过程。当每个人都在关注自己的品牌,随时随地搅动市场形势时,合资企业和外国品牌不会惊讶地坐在天空之外。

3月13日,有报道称,两家日本汽车公司计划削减在中国的生产规模。其中,日产考虑将在中国的产能降低50万辆,相当于中国年产能的30%;本田计划将产能降至120万辆左右,减少20%。

3月14日,日产和本田表示,他们正在考虑在电动汽车领域进行合作。如果合作顺利实现,双方将共同采购,共同设计和开发电动汽车共享平台。据外国媒体报道,日产还将与三菱商业公司签署谅解备忘录,共同探索电动汽车的使用。

众所周知,降低产能过剩将有效降低企业杠杆率,在优化资源配置、提高经济效益方面发挥重要作用;合资模式可以实现资本、技术、人力资源的合并,实现资源共享和互补优势,提高整体实力和竞争力。

而日产、本田、三菱等相继采取措施降低产能,集体取暖,想要达到的目的无疑是一样的。

面对中国市场日益激烈的竞争形势,特别是新能源轨道的日益成熟,日本现在正面临着比亚迪、奇瑞和吉利领导的当地制造商的强烈影响。随着新能源发展的趋势,中国品牌成功地将自主阵营的市场占红线的50%以上,而日本则面临着在中国销量下降和份额下降的危险局面。

降低产能就是退,集团合资就是进。一方面是降低产能过剩,降低成本,提高效率,另一方面是集团取暖,谋求未来。以日产和本田为代表的日本人正以“一进一退”的方式在中国开始“自救”之旅。

份额大幅下降,日系应该恐慌

去年,在价格战中,中国汽车市场首次超过3000万辆,创历史新高。其中,自主品牌乘用车市场份额为56%,比去年同期增长6.1个百分点。这也是自主品牌乘用车年度市场份额首次超过50%。

与独立品牌相比,日本在中国的整体表现并不乐观。

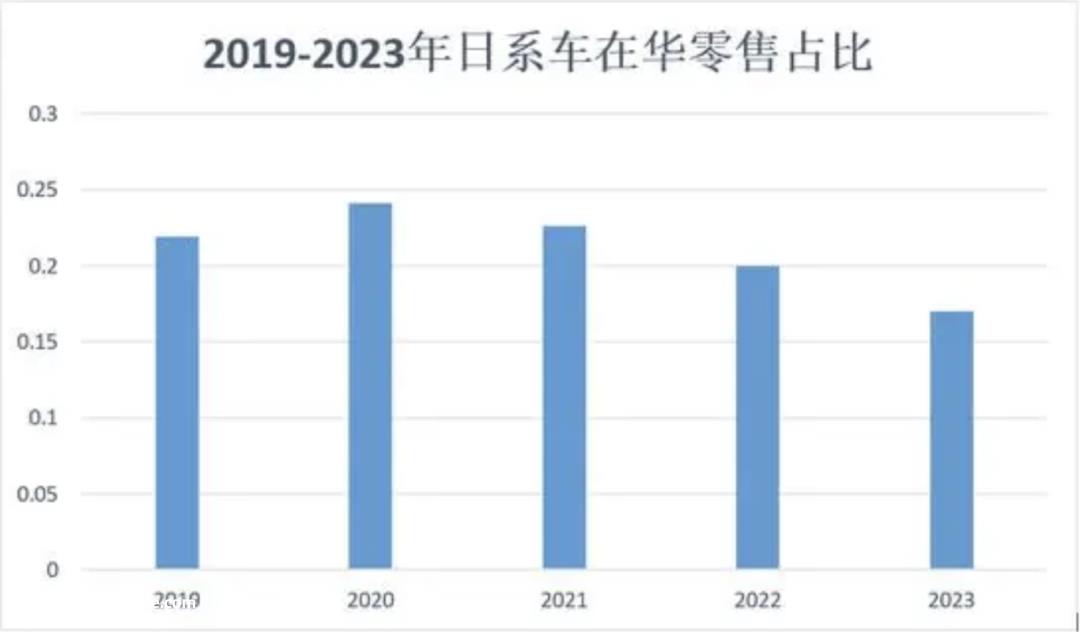

数据显示,2023年,日系车在中国零售约370万辆,同比下降9.9%,销量份额连续三年下降至17.7%,达到历史冰点。要知道,四年前的2020年,日系车在中国的市场份额还是24.1%,这是当时市场上的热点,包括小型车和B级车。

随着时间的推移,日本汽车在全球市场上的主导地位依然存在。无论是北美市场35.5%的份额,还是全球市场近25%的份额,都是最好的证明。然而,在中国市场的黄沙之上,以“日本三强”丰田、本田和日产为代表的日本汽车逐渐走下坡路,风景不再美丽。

其中,2023年丰田在华销量190.8万辆,同比下降1.7%;本田在华销量123.4万辆,同比下降10.1%;日产销量79.4万辆,同比下降16.1%。

即使是曾经优势明显的小型车和B级车,也开始出现统治力下降的情况,特别是相关新能源汽车分割相应的市场份额。例如,在10万元的汽车市场,轩逸和卡罗拉的年销量分别下降了15%、2023年,31%的秦PLUS冠军颠覆了市场。

在三家企业中,本田和日产的销量下降幅度超过两位数。

不仅如此,79.4万辆的成绩让日产在连续8年在中国销量超过100万辆后,首次跌出年销量超过100万辆俱乐部,销量仅为2018年巅峰时期156万辆的一半左右;自2020年本田在中国达到162.7万辆销量高峰以来,开始陆续下滑;虽然丰田的份额下降很低,但雷克萨斯的涨价和汉兰达的绝尘现象已经不复存在。

市场表现下滑后,产能过剩问题猖獗。

据《日本经济新闻》报道,日产通过合资企业在中国经营8家工厂,年产能约160万辆;本田通过合资企业经营7家工厂,年产能约150万辆。

因此,面对销售业绩的下降,产能过剩将成为影响企业发展的障碍。如何重新评估和有效处理产能过剩已成为本田、日产等企业不可避免的课题。

而且在此之前,三菱和马自达都采取了产能行动。

2023年10月,三菱汽车宣布退出中国市场,相关工厂也由广汽埃安运营。马自达两家在华合资企业于2021年合并运营,去年宣布全面调整在华战略,加快电气化步伐。如今,这种寒冷已经传递给日本更主流的三大巨头。

一直在中国市场吃喝的日系车开始衰落,更别说其他汽车公司了。

据调查公司麦克莱依斯信息咨询公司统计,从各国乘用车品牌份额来看,德国企业下降6.4个百分点,下降到17.8%;美系车收缩到7.9%;韩国企业降至1.6%…大部分都存在产能过剩的问题,或多或少都讨论过甚至出售过产能资产。

可以看出,新能源的浪潮越来越汹涌。在鼓励自主新能源汽车企业的同时,它也与各方的传统燃油汽车企业进行了拍卖,导致近两年来中国乘用车市场各部门的细分发生了许多变化。在旧格局的打破和新业态的建立下,在新能源汽车的侵蚀下,燃油汽车产能过剩几乎成定局。

早在2022年,长安汽车董事长朱华荣就预测,未来3-5年,80%的中国燃油汽车品牌将面临“关闭并转”(即关闭、停产、合并和转型)的局面。在过去的两年里,许多小品牌被迫退出,相关产能闲置的消息不断传出,这再次证实了这一判断。

一些分析师说:“在2023年表面繁荣的背后,产能过剩的深层问题仍然存在,需要解决。”日本开始调整中国的产能,这也是应对份额下降和影响力下降的一步。调整产能是进步的第一步,更多的措施将推出日本“自救”的大戏剧。

一起取暖,能成功吗?

事实上,面对中国销量持续下滑的现状,日本汽车公司已经提前制定了一些计划。

去年下半年,日产首席执行官内田成做出了两个决定:一是承认下降是中国市场价格战和电动汽车需求的增长;二是将2023年113万辆销售目标降至80万辆。

在内田诚的两个决定中,不难看出,日产甚至日本汽车在中国的份额下降的主要原因是主要燃料汽车市场的份额正在下降,但没有跟上新能源市场的上升。

数据显示,2023年,中国市场销售燃油汽车1382万辆,市场份额为62%,呈现同比下降趋势。相比之下,新能源汽车的生产和销售分别达到958.7万辆和949.5万辆,同比增长35.8% 37.9%的市场份额达到31.6%。

在这一大趋势下,许多中国汽车公司成功实现了换道超车,BYD甚至以302万辆以上的销售业绩跻身世界十大汽车公司之列。新能源市场的普及正在催化中国品牌对未来的化学反应。

另一方面,由于新能源转型难以跟上中国市场的步伐,日本品牌销量下降。

相关新能源汽车定价高、智能化程度低、推新速度慢等问题导致销量差。无论是丰田推出bZ4x、BZ3是日产的ARIYA,还是本田Honda? e:NS1,很难匹配竞争产品的强度,然后成为边缘玩家。即使是ARIYA,2023年也只卖出了2707辆。

在此基础上,日本的战略并不是加快在中国的电气化战略。相反,它通过降低生产能力来调整在中国的业务,并更加关注具有优势的北美和东南亚市场。去年,日产中国总经理松山昌史表示,日产考虑将在中国生产的现有内燃机汽车和即将到来的电动汽车出口到海外。

而对于中国市场来说,就是以集体取暖的方式共谋未来。

虽然日产与本田的合作仍处于初步阶段,但具体合作范围尚未确定。然而,根据备忘录,日产与本田在电动汽车领域的合作将涉及汽车软件平台的共同开发和新的模块化电动轴(e-axle)并联合使用关键部件和共享电动汽车部件。

未来,日产、本田和三菱能否通过在电动汽车领域的合作来稳定其在中国市场的地位尚不清楚。但可以肯定的是,随着新能源轨道的不断运行,日本在中国市场将面临越来越大的压力,日本不会面临泰山崩溃。

3月6日,广汽丰田新的第九代凯美瑞将正式上市。出乎意料的是,同样是日本合资企业的广汽本田也在微博上发布了一份文件,祝愿第九代凯美瑞大卖。

广汽本田在微博上写道:“兄弟,等你好,‘9’。新雅阁祝第九代凯美瑞成功上市!”与此同时,广汽本田还发布了一张新的雅阁海报,上面写着:“山前有一条路,驱动电力混合到一个新的高度。”这让人们想起了丰田“山前必须有路,路必须有丰田车”的口号。

雅阁和凯美瑞作为B级车市场的老对手,开始祝贺对方大卖,也反映了日本品牌开始选择集团的场景。

诚然,日本在中国市场仍然很强劲,17.7%的市场份额不会一天崩溃。长期积累的品牌声誉、技术和质量保证仍得到许多消费者的认可,这是日本汽车在中国市场的优势。

但目前,日本必须采取行动“自救”,特别是在新能源投资方面,否则,在总体趋势下,只会更加困难。目前的“一进一退”只是“自救”的开始。如果你想回到中国的辉煌岁月,你需要在未来继续寻求。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202403/2123152816.html