最近,华尔街投资银行摩根士丹利发布了一份对宁德时代持乐观态度的研究报告,直接在中国互联网上刷新,尤其是在股东圈。研究报告的标题是Resurgence of “CATL Inside“,直译应该称为宁德时代inside的重生。

CATL是指宁德时代,所谓的inside是指核心部件制造商跨越整机制造商,直接占据用户的思想,形成强大的品牌,最终获得整机制造商的话语权和议价权,实现更多的超额利润。

例如,在个人PC行业,核心部件的利润,如操作系统、CPU、内存、图形卡,而不是整个机器制造商,甚至技术内容较低的硬盘公司的西部数据市场价值都大于整个机器制造商联想。

是的,摩根士丹利对宁德时代的看法直接引发了国内产业的大讨论。现在对宁德时代有两种完全矛盾的看法。

一种认为宁德时代稳居龙头,未来根本不用担心。另一种认为宁德时代的好日子快结束了。

谁说得对?在我看来,必须分析以下三个关键因素:

宁德时代能否在国内动力电池行业保持优势,即分析宁德时代的护城河。

宁德时代能否开拓国际市场,欧洲市场能否顺利推进。

主机厂能否摆脱只是动力电池客户的角色,汽车企业通过收购、合资等手段渗透到动力电池的生产、研发等环节。

最理想的情况无疑是,宁德时代保持着老大哥的地位,欧洲市场进展顺利,原始设备制造商无法继续自主研发电池。最糟糕的情况是,宁德时代的领先地位没有得到保证,欧洲市场崩溃,原始设备制造商开发的电池占据了市场份额,其余的好坏参半。

笔者认为,摩根士丹利对宁德时代持乐观态度。无论出于什么目的,最终的结果都是把它放在火上烤。为此,本文将逐一分析。

01

一步一步领先:动力电池行业“台积电模式”

要了解动力电池行业,推断其最终演变,就不能绕过宁德时代。要理解宁德时代,我们可以借用一个概念,那就是“台积电模式”。

最早,由于全球芯片行业的爆发,大量行业对芯片的需求飙升。另一方面,由于摩尔定律,芯片迭代速度非常快,台积电利用规模优势,启动价格战,降低竞争对手的利润水平,确保其领先地位。

换句话说,巨大的利润差距导致了巨大的现金流差距,导致二三线制造商无法投资大规模研发,导致台积电一步步领先。

再来看看宁德时代。

宁德时报恰逢中国新能源汽车大爆发,原始设备制造商对电池的需求激增。宁德时报通过开发和批量生产高密度三元里电池,降低了规模效应的整体成本,不仅抢占了市场份额,而且降低了竞争对手的盈利能力。

不同梯队的巨大利润差距导致了巨大的现金流差距,使宁德时代大规模投资于新电力电池的研发,而二三线制造商的利润有限,进一步巩固了宁德时代的技术优势,形成了一个积极的循环。

具体来说,宁德时代针对的是能量密度最高的三元锂电池。它的技术可以提高镍含量,进而提高能量密度,进一步降低成本较高的钴含量,从而大大降低成本。当时,包括特斯拉Model 3、蔚来ES6和小鹏P7都采用了宁德时代的动力电池。

除了能量密度,宁德时代在电池结构上也有了很大的改进。2019年,CTP电池通过电池单体设计和电池组集成形式优化“单体—模组—电池包”三层结构,由大电池/大模块组成的改进“单体—电池包”两层结构,降低零件和成本。

此外,宁德时代还改进了许多测试,包括热压测试、电阻测试、x光测试和气密性测试。电池生产完成后,还将对开路电压、内阻、自放电测试等电池进行一致性测试。

从2020年的历史数据来看,随着宁德时代规模效应的不断扩大,其成本每年以10%的速度下降。但由于技术上的提升和规模优势,宁德时代的毛利润水平不会明显下降,而是稳步上升:2020年宁德时代毛利润率为28%,比2019年同期上升0.2%,净利润率为12.5%,比2019年同期上升0.4%。

最后是整个正循环的结果——宁德时代在短短几年内迅速崛起,并不缺乏竞争对手。

通过阅读宁德时代成功的逻辑,我们自然可以推断出整个动力电池行业的典型特征:领导者吃肉,其他人喝汤。

宁德时代2023年净利润预计在425亿元左右,同比增长38.3%。2023年理想汽车净利润预计为118.09亿元。这是全球电动汽车行业的新产品“印钞机”。

然而,就在宁德时代,其他人,尤其是供应商,过着艰苦的生活。

比如2023年正极长期锂科净亏损1.5万元;2023年电解液公司天赐材料净利润17.52亿元,同比下降59.83%。

其他人生活艰难的原因不能完全责怪宁德时代。从整体环境来看,锂价格至少要承担周期性暴涨暴跌的主要责任。

要知道,碳酸锂的价格波动一直是影响电池供应链的重要因素,从每吨5万元飙升到每吨60万元,2023年迅速下降到每吨30万元。

在拆解方面,影响碳酸锂价格的核心因素有两个,一是正极和电解质的成本,二是新能源汽车市场的预期。事实上,正极和电解质的成本比例约为40%、15%,它们都是来料加工环节,加工成本是固定的,因此这部分成本对厂家的影响有限。

因此,真正影响电池产业链供应商的是下游原始设备制造商和电池制造商对整个新能源汽车市场趋势的判断。2021年,新能源汽车市场开始爆发,锂电池扩张需要时间,导致需求和供应不匹配,锂电池价格飙升。

但随着产能到位,2022年5月后,锂价进入稳定期。很多电池厂商因为手头有货,观望情绪很强,导致锂价开始下跌,进而导致下游供应商陷入生产损失越来越大的困境。这就是目前的情况。

综上所述,宁德时代最大的优势是规模效应,护城河很深。不管是谁,都很难正面挑战宁德时代。

02

宁德时代在双重挤压下还能风光多久?

宁德时代虽然是护城河深厚的行业龙头,但未来的隐患依然不小。

首先是国内市场。未来几年,国内新能源汽车市场的格局将是插混压倒插混。

2024年1月,插电式混合动力比例迅速上升,达到43.7%。其中,30万元以上插电式混合动力的比例达到8.6%的新高,明显超过30万元以上纯电力销量的5.3%和3.3个百分点,这不是一个好兆头。2024年1月,纯电力份额继续萎缩,达到51%的历史新低。

可见,随着新能源渗透率的提高,纯电在许多用户心中的接受度越来越小。

其次,随着比亚迪2月份开始价格战,30万元以下的插混比例达到35.1%的历史新高,这一波攻势开始让很多消费者放弃燃油,转向插混。

这种情况对宁德时代特别不友好,整个新能源汽车插电式混合动力车型汽车市场销售的比例越大,必然会降低宁德时代对动力电池的需求。原因很简单。插电式混合动力市场的领导者是比亚迪,而比亚迪插电式混合动力车型的电池由其弗迪动力提供。在比亚迪的领导下,插电式混合动力市场正在蓬勃发展,直接抢走了宁王的风头。

其次,国内主机厂开始大规模自主研发电池,与宁德时代脱钩趋势明显。

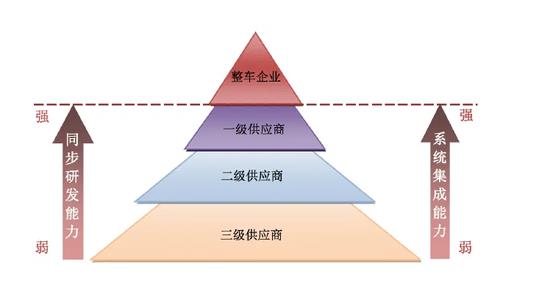

在传统的燃油汽车行业中,有一套由供应商组成的金字塔结构。

在这种结构中,供应商以集群的力量消化汽车零部件的研发、生产、制造和供应中的多重压力。在这个金字塔系统中,传统的汽车公司不仅是供应商的最终客户,也是整个行业真正掌握声音的存在。

这种话语权体现在两个方面。一是汽车企业对整体供应链体系的价格控制,二是汽车企业对传统汽车行业大部分技术的控制。

综上所述,汽车公司会做供应商的工作,但不想做,但定价权还是掌握在汽车公司手中。

但在动力电池行业,原始设备制造商早已脱节。从发展历史来看,锂电池于1991年正式应用于消费电子市场,当锂电池正式应用于汽车时,大量公司占据了锂电池技术的专利。作为后来者,汽车原始设备制造商处于明显的劣势。最重要的是,动力电池占汽车成本的40%。挤压了原始设备制造商的利润率。

我该怎么办?你等死了吗?显然,汽车公司不可能选择开发自己的电池。包括比亚迪、广汽、上汽、吉利、长城、威莱等,大多数玩家选择了从0到1的整个产业链布局,其中比亚迪、广汽等巨头也将手伸向上游原材料领域。

是的,即使最终无法与宁德时代脱钩,汽车公司自主研发的电池也将是讨价还价的资本,宁德时代的利润也将大大压缩。在阅读了基本模式后,让我们来看看摩根士丹利的乐观报告。它直接宣布,中国的新能源原始设备制造商已成为宁德时代的OEM制造商。原始设备制造商的人们看到它会怎么想?最终的结果是在火上烤宁德时代。当然,未来的格局不仅取决于供应商的野心和努力,还取决于行业本身的演变规律。

从行业的角度来看,宁德时代能否一直守住国家,取决于电池技术本身的迭代速度和成本下降速度。是的,技术不可能一直进步。一旦技术迭代放缓,只要有两个以上的供应商,原始设备制造商的议价能力自然会上升。之前的深入文章《梭哈固态电池》——这可能是宁德时代摆脱围剿的唯一出路。我们提出,宁德时代唯一的出路就是梭哈固态电池,引领技术,否则市场份额会一步步被侵蚀。其次是海外市场,早在2016年左右,宁德时代的两个外国竞争对手LG、目标是为德国三大汽车公司提供动力电池产品,三星先后在波兰和匈牙利规划了电池产能。2018年,宁德时代还制定了自己在德国腹地图林根州的外国地图。“第一步”计划。

目前,宁德时代已宣布在匈牙利东部城市德布勒森签署预购协议,标志着宁德时代匈牙利工厂项目的正式启动。宁德时代在欧洲的市场前景如何?这似乎并不乐观。

近日,宁德董事长曾玉群在接受央视采访时表示:“欧美汽车公司没有回到燃油车,也没有停止电动汽车,可能是因为他们不赚钱,所以推迟了一段时间。”这在一定程度上回应了这段时间的喧嚣“全世界都放弃了电动汽车,没有人带你去玩中国汽车”这一话题。

是的,欧洲取消了2035年淘汰燃料汽车的计划,然后宝马奔驰两家公司跟进,推迟了纯电动汽车的销售计划,虽然推迟了电动汽车,可以看出欧洲行业对中国的警惕,这对宁德时代的欧洲业务,这无疑是最糟糕的开始。

总而言之,基于“台积电模式”,宁德时代的护城河很深。其他电池供应商和汽车公司从零开始开发的电池并不容易打败宁德时代。国内领先地位仍然稳定,但海外市场,特别是欧洲市场,受贸易保护主义的限制,宁德时代的道路并不那么容易。

是的,人们常说打江山容易,守江山难,但对宁德时代来说,恰恰相反,在国内守江山容易,在海外打江山难。

原创文章,作者:电动大咖,如若转载,请注明出处:https://www.car-metaverse.com/202403/1422151483.html