乔丹,《投资者网》

钛行业龙头龙百集团(00260101).SZ)虽然2023年前三季度营业收入增长了12%,但遗憾的是公司净利润同比下降了33%,延续了去年增收不增利的趋势。

这一现象的背后揭示了龙白集团在产品市场需求和价格方面的麻烦。虽然公司在扩大收入方面取得了一定的成功,但由于市场需求疲软,价格持续较低,公司的利润水平受到了影响。

此外,公司还面临一定程度的财务流动性压力和挑战,财务费用增长1221%,有息负债达到207亿元,反映经营能力的各项指标也发生了变化。

钛白粉价格回暖

龙白集团于2011年上市,总部位于河南焦作。公司主要生产和销售钛白粉、海绵钛、锆制品、锂正负极材料等产品。目前,公司市值454亿元。

截至2023年上半年,龙白集团拥有钛白粉产能151万吨/年,海绵钛产能5万吨/年,磷酸铁锂产能5万吨/年,磷酸铁产能10万吨/年,石墨负极产能2.5万吨/年,石墨化产能5万吨/年。是国内钛行业的龙头企业。

但从经营层面来看,龙白集团的业绩已连续多个季度处于增收不增利的状态。

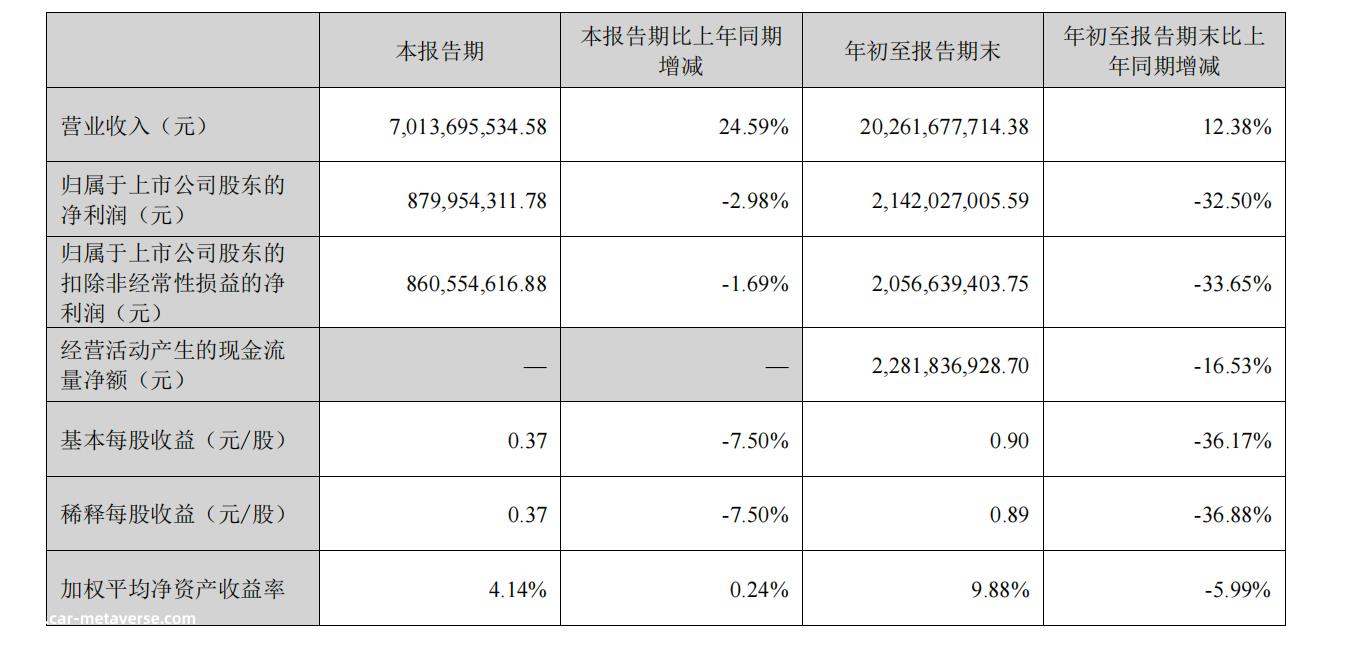

根据龙白集团财务报告,2023年第三季度,公司收入70亿元,同比增长25%;净利润为8.8亿元,同比下降3%。2023年前三季度,公司收入203亿元,同比增长12%;净利润为21亿元,同比下降33%。

资料来源:公司2023年第三季度报告

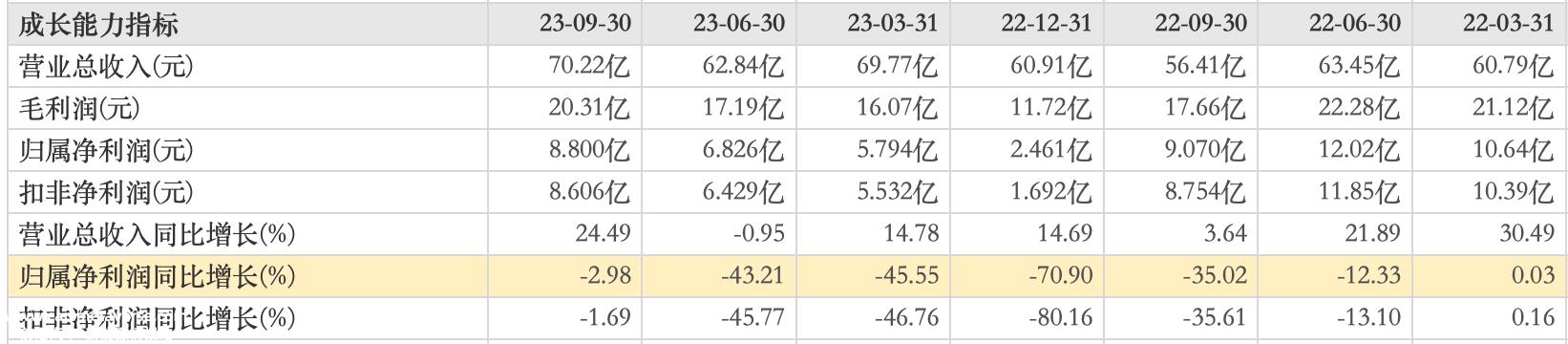

从延长时间周期来看,自2022年第二季度以来,尽管龙白集团在单个季度保持了收入增长趋势,但其净利润继续呈负增长。特别值得注意的是,2022年第四季度,其净利润下降了71%。尽管今年第三季度的下降有所收窄,但仍处于下降趋势。

资料来源:东财choice数据

龙白集团净利润的下降与市场形势密切相关。在公司的收入结构中,近70%的收入来自钛白粉业务。然而,在过去的两年里,由于硫、硫酸等主要原材料价格的大幅上涨和市场需求的减少,钛白粉和铁精矿的价格下跌。这一升降给公司的生产经营带来了很大的压力。

根据财务报告,2021年和2022年,龙白集团钛白粉营业收入分别为152亿元和162亿元,销量分别为88万吨和93万吨。根据计算,公司近两年钛白粉单价为1.7万元/吨。2023年上半年,公司销售钛白粉57.82万吨,相应营业收入88亿元,但单价降至1.5万元/吨。

与前两年相比,龙白集团今年上半年钛白粉销售单价大幅下降。在这三个阶段,公司钛白粉业务的运营成本一直保持在较高水平,同比增长19%、38%、13%。

尽管一些证券公司最近发布了一份研究报告,称钛白粉价格正在回升,例如,开源证券在10月16日发布的研究报告中表示,随着下游库存补充和需求的改善,钛白粉价格多次上涨,利润继续修复。

据涂料与钛信息微信官方账号报道,2023年7月下旬、8月下旬、9月下旬,钛白粉企业连续三次涨价。根据百川盈孚数据,截至2023年9月底,钛白粉市场均价为16561元/吨,较7月初上涨7.54%。但从龙白集团的经营情况来看,除了销售单价,成本问题也是影响其利润的关键因素之一。

债务显著增加

龙白集团正面临一定的财务流动性压力。在债务方面,截至2023年9月底,公司短期贷款和一年内到期的非流动性负债和长期贷款分别为68.73亿元、26.25亿元和111.8亿元,总债务约为207亿元。与2022年同期相比,公司总债务增长约70亿元,目前资产负债率为57.66%。

随着债务规模的扩大,龙白集团的利息支出也相应增加,导致公司财务费用大幅增加。2023年前三季度,公司财务费用高达1.91亿元,同比增长1221%。这主要是由于汇兑收入较上期有所下降,利息费用有所上升。具体来说,公司利息费用达到3.98亿元,同比增长1.34亿元。

此外,从现金流的角度来看,截至2023年9月底,龙白集团的经营现金流净额为22.82亿元,较2021年和2022年同期的32.06亿元和27.34亿元有所下降。

与此同时,龙白集团的应收账款也在增加。截至2023年9月底,公司应收账款达到31.36亿元,而2021年和2022年同期为19.99亿元和23.07亿元。这一增长可能表明,公司在销售和收款过程中遇到了一些挑战。

此外,龙白集团的运营指标也发生了变化。根据东财choice数据,2023年前三季度,公司总资产周转天数从去年同期749.2天延长至820.32天,库存周转天数从119.72天延长至123.87天,应收账款周转天数从35.2天延长至37.21天,公司资产管理和运营效率下降。

虽然龙白集团在财务流动性方面面临着一定的压力和挑战,但从发展的角度来看,该公司的前景受到了许多机构的青睐。与此同时,公司继续扩大产能,布局新能源材料领域,这些措施也将为其未来的发展提供新的机遇。

首创证券认为,随着2023年第三季度钛白粉价格触底反弹,公司单季度利润环比持续改善。此外,公司钛白粉和海绵钛的产能不断扩大,领先地位越来越稳定。目前,仍有3万吨/年的海绵钛产能在建。建成投产后,公司海绵钛总产能将达到8万吨/年。

龙白集团除了原有业务优势外,还利用产业链优势规划了多个新能源材料项目。其中,电池材料级磷酸铁项目年产20万吨(一期二期磷酸铁10万吨)、锂离子电池材料产业化项目年产20万吨(一期磷酸铁锂5万吨)、人造石墨负极材料项目(一期2.5万吨石墨负极)年产10万吨锂离子电池已进入量产阶段,将给公司带来新的利润增长点。(思维财经制作)

资料来源:投资者网

原创文章,作者:投资者网,如若转载,请注明出处:https://www.car-metaverse.com/202310/2609129317.html