文|吕燕

编辑|吕燕

封面来源|Pexels

随着越来越多的汽车公司品牌竞相推出自动驾驶车型,激光雷达作为自动驾驶的核心传感器之一,不仅成为汽车圈的重要谈话,也成为行业的新出路。

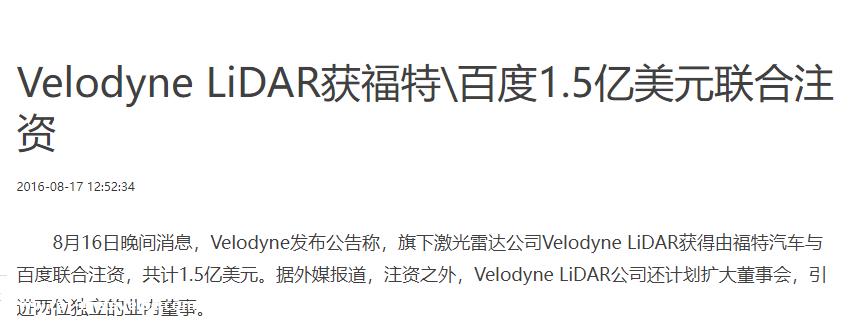

目前,激光产业的发展呈现出国内外冰火的趋势。一方面,大多数外国激光雷达企业都面临着市场价值减半的“坏消息”。激光雷达的第一股Velodyne和Ouster宣布合并。另一方面,国内激光雷达行业受到资本青睐,速腾聚创、和塞科技等行业龙头品牌纷纷推出新产品,纷纷获得融资。

为什么国内外激光雷达行业会呈现两种完全不同的发展状态?这实际上与国内外激光雷达企业的不同选择有关。

图源:Pexels

01

国外激光雷达行业正在经历寒冷的冬天

美国是激光雷达最初的兴起地。

2004年,美国发起了DARPA挑战赛,主要内容是无人驾驶汽车。虽然最初的情况很糟糕,但第一次出现在汽车上的激光雷达引起了业界的强烈关注。第二年,在第二次DARPA挑战赛上,斯坦福首次完成了四个Sick单线激光雷达,引发了新一轮的智能驾驶研究。

众所周知,如果你想实现汽车的智能驾驶,你需要为汽车安装一双“眼睛”。当人们对智能驾驶的研究越深入,他们对“眼睛”-激光雷达的渴望就越迫切。

Velodyne从音响开始就出现了。由于其创始人关注DARPA比赛,因此培养了试水激光雷达的想法。最后,经过几年的改进,Velodyne确实创造了一款64线旋转激光雷达。这款激光雷达曾被誉为革命性产品,最高时间甚至售价70万元。

图源:Pexels

至于为什么能卖这么贵,这和激光雷达的优点有关。与在汽车中也有一定应用的微波雷达相比,在光学波段工作的激光雷达比微波频率高2-距离分辨率、角分辨率和速度分辨率在三个数量级以上。因此,激光雷达可以在测量过程中带来更丰富的信息,如距离、角度、反射强度和速度。通过这些数据,可以生成目标的多维图像,帮助用户或系统对探测目标有更详细、更准确的理解。

一般来说,AMR、自动驾驶和其他技术需要多线雷达,如64线和128线,这意味着在垂直方向上有多个发射器和接收器,并通过电机的旋转获得多个线束。线数越多,物体的表面轮廓就越完美。当然,数量越多,价格就越高,而且往往买不到货。在早期,百度甚至直接投资了Velodyne,以便顺利获得货物。

图源:新闻资讯截图

后来,随着技术的发展和自动驾驶市场的兴起,越来越多的制造商看到了激光雷达行业的发展前景和市场规模。Velodyne的市场主导地位受到挑战,“寒潮”逐渐上升。

Velodyne产品的特点一直是产量小、价格贵、车载。车载机械激光雷达主要适用于Robotaxi(自动驾驶出租车)、L4自动驾驶研发通常采用成熟车型上后期改装的形式。

图源:Pexels

2020年以后,乘用车智能驾驶的加速普及催生了对汽车级激光雷达的需求。如果你想让更多的激光雷达“上车”,那么降价、提高性能、提供配套算法都必须提上议事日程。此外,在重视安全的汽车行业,汽车规格要求是汽车零部件的一个悲伤障碍。激光雷达作为一种精密光学设备,被认为更难通过温度、振动、电磁干扰、腐蚀等多种测试。

虽然Velodyne一直声称自己在做准备,但在产品和技术研发方面都没有取得辉煌的成就。不仅Velodyne,许多外国激光雷达行业企业也没有做好相关产品的研发。

然而,这一次,中国企业已经做好了准备。自去年以来,国内激光雷达企业已经推出了低成本、符合汽车规则的激光雷达产品。

这进一步推动了Velodyne时代的结束。虽然它已经成为l“激光雷达上市第一股”,但其衰落趋势是不可阻挡的。

02

国内激光雷达行业一路取得快速进步

当国外激光雷达行业遇冷时,国内激光雷达行业正迎来发布新产品、拓展疆域的高光时刻。

说到国内激光雷达行业的发展,我们必须提到一家名为速腾聚创的公司。

自2016年开发16线机械旋转激光雷达RSRS以来,速腾聚创最初在业内享有盛誉-LiDAR;后期的成功是因为它抓住了车载激光雷达的机会。

图源:速腾聚创企业官网截图

根据技术结构的不同,激光雷达主要分为三类:整体旋转机械激光雷达、收发模块静态半固态激光雷达和固态激光雷达。其中,机械旋转激光雷达发展最早,技术成熟。但由于其系统结构复杂、成本高,难以实现大规模生产。目前主要用于自动驾驶公司L4级及以上技术的测试。

与机械激光雷达相比,半固态激光雷达可移动部件较少,成本较低;固态雷达取消了机械运动部件,取代了传统的机械激光雷达发射器和接收器,但也面临着高材料成本和高批量生产成本的问题。

随着新能源汽车的快速发展,对汽车级激光雷达产品的需求开始出现。半固态激光雷达逐渐成为行业最主流的技术路线,也是实现汽车规模大规模生产的最可行选择。速腾聚创依托汽车级固态激光雷达产品开拓市场,开始向北美汽车公司客户分批交付。

由于汽车标准认证需要一系列严格的标准,仍有少数激光雷达产品符合汽车标准。这就是速腾聚创能够与Velodyn抢夺客户的原因。在此期间,即使受到Velodyn的专利制裁,也未能阻止速腾聚创扩大领土。

图源:速腾聚创企业官网截图

截至2021年,速腾聚创已占据全球激光雷达市场份额10%,其产品已在广汽埃安LX Plus、智己L7、小鹏G9、路特斯eletre、Lucid Air和其他车型。目前,速腾聚创已投资阿里巴巴、上汽集团、北汽集团、比亚迪、德赛西威等公司。

而速腾聚创这本书本土企业之所以能够实现蓬勃发展,很大程度上与国内新能源汽车市场的强劲需求有关。国内激光雷达行业的参赛者普遍认识到自动驾驶技术的发展需求和原始设备制造商对智能汽车的需求,因此通过大规模生产实现了市场的抢占。

与此同时,以速腾聚创为首的国内玩家也专注于Flash补盲激光雷达产品,并将2023年下半年作为量产的关键时间节点,希望进一步扩大优势。

03

当前激光雷达行业的机遇和挑战

有时候行业的发展不会因为龙头企业的选择而改变,更多的是因为市场和需求的变化。

未来激光雷达产业的发展方向取决于自动驾驶产业的发展方向。

目前,自动驾驶有两条路线,一条是以特斯拉为首的纯视觉(只有摄像头)路线,认为高清摄像头+成熟的算法足以实现自动驾驶;另一种是坚定不移地走雷达路线,认为高精度地图+精确扫描激光雷达可以更好地实现自动驾驶。

目前,大多数汽车公司,特别是国内新能源汽车公司品牌,都选择了雷达路线。这就是为什么国内激光雷达轨道参与者更多,发展现状更好。

图源:Pexels

虽然国内激光雷达企业呈现出百花齐放的竞争格局,但在激光雷达企业面前仍有三座山:汽车规则、大规模生产和成本。

先说车规。激光雷达的第一股Velodyne失败了。虽然国内很多激光雷达企业都实现了车规量产,但目前车载激光雷达的相关标准还没有统一。从长远来看,不利于国内激光雷达产业的发展。

二是大规模生产,从机械到半固态,再到固态盲激光雷达,想成为更多汽车企业实现自动驾驶选择,必须实现大规模生产,但目前固态盲激光雷达大规模生产,更停留在企业口头,没有真正实现,甚至少数产品已经实现大规模生产,交付能力仍令人担忧。

最后,关于成本,激光雷达的生产成本较高,很少配置在低端车型上。特斯拉拒绝激光雷达的一个重要原因是价格昂贵!作为一种新技术,激光雷达需要不断的技术迭代才能降低价格。

如果有一天,当激光雷达技术足够成熟时,成本可以降低到与毫米微波雷达相似的水平,也许激光雷达行业将迎来真正的春天。

原创文章,作者:速途车酷研究院,如若转载,请注明出处:https://www.car-metaverse.com/202302/132046488.html