2023年,两次大考同时袭来,没有人知道中国汽车市场下一个出局者和胜利者是谁。

一个是关于汽车降价的浪潮,以及它背后的全球资本变化,另一个是关于新能源汽车的崛起,它们带来了电力电池退役的浪潮。

前者,不难理解。中国汽车市场的降价浪潮,一方面是新能源汽车企业,依靠降价浪潮不断接近燃料汽车的购买门槛,夺走燃料汽车车主,另一方面是强大的燃料汽车企业(大众、本田、日产等)的库存消化,二、三线甚至边缘燃料汽车企业不想被《纽约时报》抛弃,挣扎和斗争。

在新能源汽车企业中,有两种,一种是正规军模式“卖车不赔钱”典型的打法是特斯拉/比亚迪,2022年净利润分别为125.56亿美元和166.22亿元。第二种是大多数企业“贴钱卖”比如蔚来今年第一季度净亏损47.3亿元,小鹏上半年净亏损51.4亿元,只有理想的头部新势力扭亏为盈。当然,不要嘲笑新力量的损失。特斯拉花了17年才盈利,吉利、长安、长城、奇瑞等一系列刚刚在新能源领域做出巨大努力的企业也遭受了损失,但自动驾驶燃料汽车的利润可以平衡。

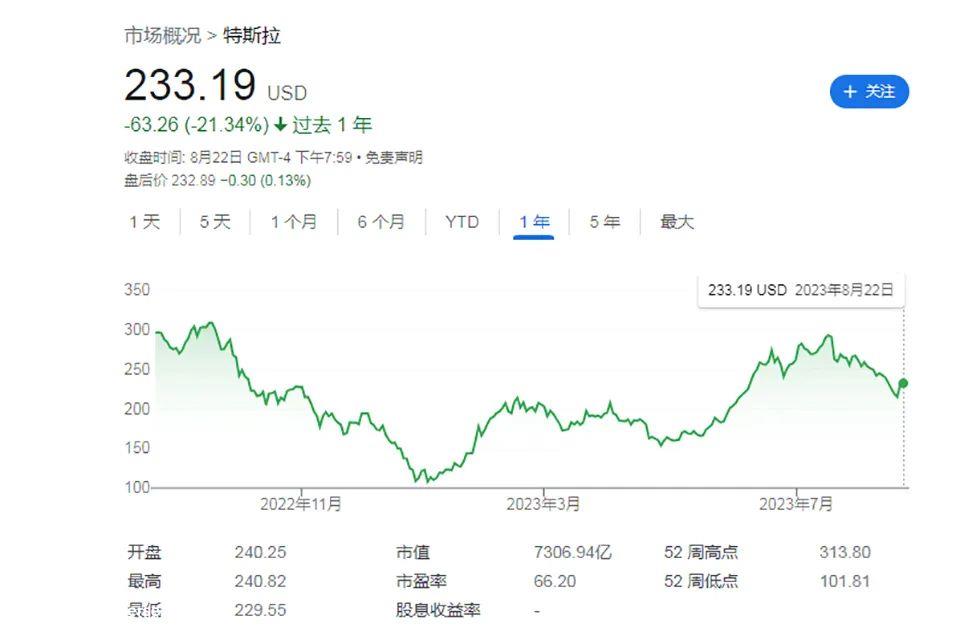

降价浪潮带来的资本变化是,全球投资下降,出售资本输血的能力将越来越令人担忧。随着8月22日上证指数跌破3100点后的反弹,随着美国股市连续13次上涨后的下跌,以及美国国债收益率触及多年来的最高水平,主要股指上周下跌了2%。我们仍在考虑加息仍在消除通胀压力,这预计将持续到明年。

全世界都能看到,尽管它是世界上最大的市场,但在中国卖车越来越难赚钱。而且,汽车公司可以玩的工作越来越少,因为资本的热钱越来越少。

与降价潮带来的大考相比,第二次大考动力电池退役潮是决定市场格局的试卷。

欧洲人不想被卡在脖子上,中国人开始工作

人们总是遵循一条规则,即将到来的问题将被设置为紧急和必要的优先事项。这就是全球应对电力电池退役潮的逻辑。中国人先做,欧洲人紧跟其后,日本和美国并不紧急,更多的国家和地区还没有实现新能源开始实质性地取代燃料汽车的结构,所以自然不担心。

全球各国/地区大规模推动新能源汽车发展的排名如下。中国(2012-2014年)逐步放开免征购置税/限购城市的政策。欧洲(2016年),新能源汽车销量逐渐开始实质性增长。美国(2021年),特朗普政府退出大气清洁法案,大力发展燃油汽车。2018-2020年,美国新能源汽车销量持续35万辆。2%的渗透性徘徊。直到2021年以后才开始翻倍,此外,2023年才出台了一系列鼓励新能源、遏制燃油车的政策。

中国人已经开始搬家了。欧洲人想知道他们不想被卡住。因此,自2020年提出新电池法以来,新电池法得到了加速实施。它于今年8月17日生效,并于2024年生效。最关键的两点是碳足迹和电池回收。碳足迹是找出每个链接的数据,这实际上是电池回收的基础。

欧洲人想明白的是,电池原材料储备有限,他们不寻求外部帮助,接下来是成本无法控制的成本越来越贵。

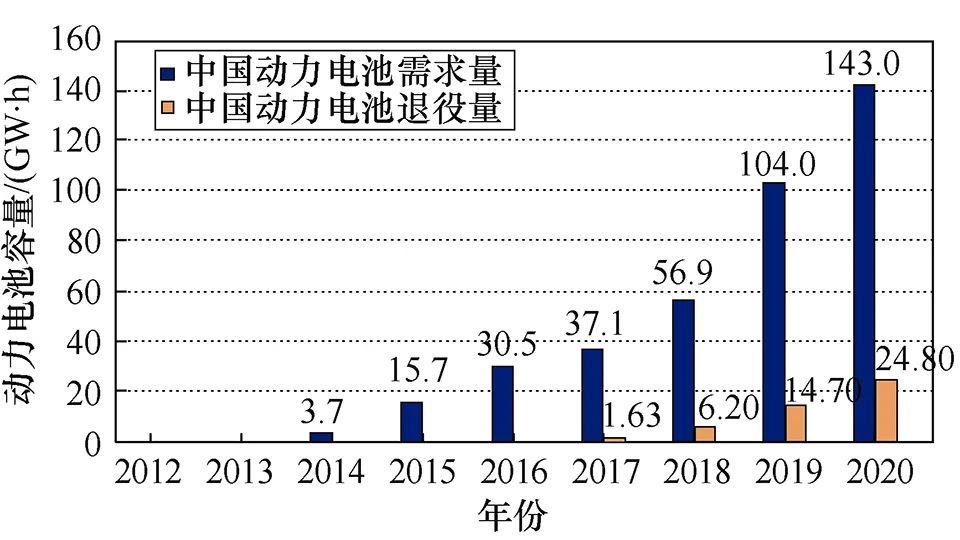

新能源汽车动力电池的退役周期在世界上被认定为6-8年,因此在2019-2020年,一些机构和媒体警告说,中国第一波动力电池退役浪潮即将到来。然而,这并没有对消费者产生太大的影响,原因也很简单,数量小,容易消化。

截至2019年上半年,新能源累计产量“只有”动力电池总装配量373万辆“仅”176Gwh。至于为什么只有和谐,因为2012-2019年的产量刚刚达到2022年705.8万辆的50%。

新能源汽车动力电池退役还有两个明显的特点,即使当时动力电池回收行业根本不成熟,也注定要消化好。第一个特点是动力电池的退役并不等于报废。第二个特点是,即使每个家庭的规格不一致,也不能自动拆卸。然而,由于新能源汽车全球升温和锂价上涨,许多人已经开始采取行动牟利。因此,许多动力电池的回收已经流入非正式的军事规则。2021,行业内正规公司的回收统计为20万吨,2022年为40万吨,远低于理论退休回收。

然而,目前的情况与2019年至2020年不同,由于新能源汽车销售指数的增长,动力电池退役量也翻了一番。

央视新闻本月对退役电力电池进行了预测,预计2023年将达到59万吨,2028年以后每年将超过260万吨。在上一轮的2018-2020年,这个数据只有12-20万吨,换句话说,一年的平均峰值只有7万吨,2023年将是之前的8.42倍。

然而,没有必要太担心电池污染,因为目前实施的是生产者责任延伸制度,生产和回收的责任就在宁德时代、比亚迪弗迪和国轩高科技面前。

在今年6月的国家新闻办公室吹风会上,《新能源汽车动力电池回收管理办法》再次加快。汽车企业和电池制造商面前的责任和权利划分基本上是一种准备就绪的状态。

现在有几点关于动力电池退役可以明确:

1.电池容量低于80%,即退休,这意味着前10年技术成熟度相对不足的将首先被淘汰,而主流电池可以使用更多的时间;

2.工信部实际上已经开始摸底了,7月28日引发了《关于发展的》 2023 年度新能源汽车安全隐患排查工作通知,第一条是对不同类型动力电池的使用情况进行排查;

3.电力电池退役,宁德时代和BYD将领导不同的游戏,因为宁德时代占主导地位的三元锂电池主要面临拆卸回收,BYD磷酸铁锂电池由于其残值相对较低,安全性相对较高,更进入梯队利用,如工厂储能、叉车等操作车辆。

事实上,我们不必太担心动力电池退休潮的原因是,动力电池回收的产能布局实际上是一个过剩的布局。今年7月30日,中国有色金属工业协会副会长兼发言人陈学森给出的相关回复是,据不完全统计,目前已建成近200万吨产能,88家合格的动力电池梯和回收企业。

预计2023年退役的动力电池将达到59万吨,而宁德时代之前收购的邦普循环将达到12万吨,在建的将达到80万吨。2022年第三季度,中国批准的回收产能为147万吨,甚至出现明显过剩趋势。

在过去的10年里,大多数合资汽车没有机会挑战中国汽车

在分析了动力电池退役潮和回收利用的情况后,明眼人看清楚了为什么这是2023年全球汽车的第二次大考,不是在眼前,而是在未来几年甚至十几年。欧洲人的紧迫感是一个典型的案例。

在燃油汽车时代,如果你想掌握汽车的话语权,你可以看到技术先发和持续创新的护城河。宝马奔驰奥迪的大排量发动机和车轮技术,本田的VTEC,大众的TSI 这些DS都是典型的享受红利的案例。

但是,在新能源时代之后,要想掌握话语权,只掌握技术优势是不够的,更要带来资源优势。

2022年电动车涨价潮依然历历在目,广汽曾庆红“我们在宁德时代工作”,回顾宁德时代2022年归母净利润307.3亿元,同比增长93%,接近翻倍,如洪钟。比亚迪自己制造电池,可以在2022年稳定价格,利润飙升。与此同时,他还在非洲抢占了6座锂矿,预计碳酸锂产量将覆盖未来10年的产量。宁德时代、比亚迪、赣锋锂业、新旺达都在抢锂矿。

中国巨头在海外也是如此。美国石油巨头埃克森美孚正在与特斯拉、大众汽车和福特汽车制造商就锂供应进行谈判。欧洲和美国正在从河流/盐湖中开发和提取锂。

新能源汽车的未来发展和竞争将深入依赖于资源的开发、利用和回收,这是肉眼可见的。然而,目前的市场形势是奇怪的,主要集中在中国/欧洲的大多数汽车公司和电池公司,美国的一些公司,但韩国和日本在世界电池中排名第二,在世界电池中排名第三,行动很少。

中国汽车企业/电池企业的布局是,每个企业都在囤积资源和技术,以及内部卷。宁德时代抢锂矿,布局回收产能。比亚迪抢锂矿,布局回收和梯队利用。威来投资20亿自制电池,小米投资自制电池,广汽投资109亿元自制电池,长城蜂巢已开始向外界供应。吉利、上汽、一汽、东风等,要么入股,要么自建、合建,进入动力电池领域。

欧洲汽车公司(主要是德国汽车公司)在中国和世界上的行动也是如此。梅赛德斯-奔驰于2019年在中国投产了世界上第一家海外电池厂,并在中国投资了富能科技。2022年,宝马在沈阳总投资100亿元扩大电池容量。此外,华晨宝马已于2018年投资宁德时代。公众也是如此。除了全球建设自己的电池容量外,他们还在中国控股国轩高科技。

此外,德国汽车公司近年来分别提出了循环造车的概念。在梅赛德斯-奔驰和宝马的新战略中,推动可持续循环战略,除了动力电池外,还涉及钢铁、织物、皮革等方面的进展。公众的力量主要集中在动力电池的回收和循环上。美国汽车公司目前只能看到特斯拉对动力电池回收有布局和计划,2021年公布了约92%的可回收电池电池材料。

然而,相对而言,以前掌握燃油车话语权的日本品牌并没有太大的进步和布局。

丰田在2021年电池日宣布了近900亿元的投资计划,到2030年将拥有200Gwh动力电池容量,但该计划主要投资于日本和美国,大连生产基地正在扩大,主要为混合动力做准备。

本田目前的逻辑仍然主要是购买。包括2022年底深度绑定宁德时代,提前发布123Gwh超级订单,东风本田和广汽本田分别在扩大电动汽车生产厂。

与丰田本田不同,日产的模式是购买 合作,但合作放在国外,与愿景动力建厂。

简言之,日本和韩国汽车在中国和世界的行动与中欧之间存在着明确的路线差异。从这一系列布局中,不难看出,中国汽车制造商/欧洲汽车制造商下一步可以明显掌握成本优势。对于日本汽车来说,这并不是说没有机会。目前的布局和战略落后。如果我们能够在独家技术上取得突破(如低成本固态电池),我们仍然有一站的力量。

但关键问题是,从宁德时代到国轩高科技再到蔚蓝,从奔驰到宝马,我们也在进行相关的研发。没有固定的机会突破日本汽车。

写在最后

当然,虽然燃料汽车对新能源仍有明显的市场份额优势,但随着渗透率的进一步增长,特别是PHEV插入式混合动力的双倍增长,两者之间的差距越来越小,目前的价格战和降价潮也让人们直接看到燃油车的利润在不断稀释,攻防的趋势也不同。

然而,汽车工业的全球发展规律保持不变,要么掌握资本,可以有大量的研发、运营和销售资金,如特斯拉的财富,要么掌握成本,包括新技术的突破,或者比亚迪,我赚钱,你赔钱。

在动力电池退役潮的背后,反映了谁在掌握资源的分配和成本。

丰田计划在四年内大规模生产固态电池,但大规模生产大约在8年后的2030年。因此,从可见的角度来看,大多数汽车公司在10年内失去了提前挑战中国新能源汽车的机会。

作者丨黄强

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202308/2411116283.html