7月30日,欧洲《新电池法》的靴子落地。

6月14日,欧盟议会宣布,议会通过了欧盟新电池法规,赞成587票,反对9票,弃权20票。根据立法规定,该法规将在通过后20天生效。当地时间7月10日,欧洲理事会通过了欧洲议会批准的《新电池法》的相关协议。法规于7月30日正式实施。

2020年,欧盟委员会最初提出了《新电池法》,旨在规范欧盟销售的所有类型电池的整个生命周期,包括设计、生产和回收。根据本规定,未来的电动汽车电池和可充电工业电池必须有碳足迹声明和标签,以及数字电池护照才能进入欧盟市场,并对重要电池原材料的回收比例提出了相关要求。

欧盟的新规定被业界视为未来新电池进入欧盟市场的“绿色贸易壁垒”,提高了所有其他电池产品进入欧盟市场的门槛,包括中国电池产品,也将改变电池产业链的整个周期。

欧盟的新电池法可谓一石二鸟,对全球动力电池企业影响很大。

一是新法规剑指中国动力电池企业。

中国在碳足迹方面一直略有不足。虽然提出了碳足迹的概念,但在实际实施中缺乏完善的法律法规。目前,只有一些省市出台了相关政策,新能源汽车行业刚刚推出了第一个碳足迹平台。

欧盟已经建立了完整的碳足迹评价体系,并对不同行业发布了详细的欧盟方法指南和产品会计规则。缺点是多余的。在劣势下,中国电力电池企业可能不得不经历欧盟的“动摇”。

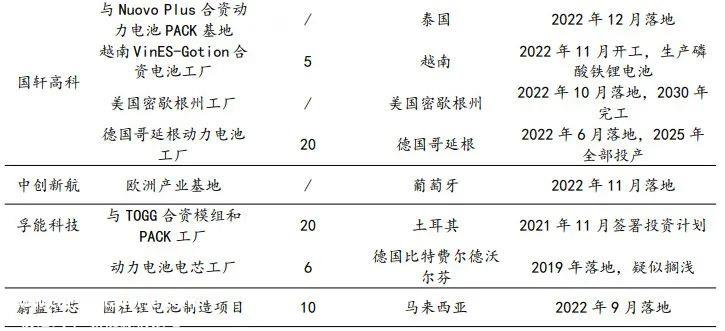

欧盟是中国新能源汽车和动力电池产品出口的重要市场。2022年,49%的新能源汽车出口到欧洲。除了巨大的出口,中国电力电池企业在欧洲建厂并不少。据不完全统计,目前宁德时代、亿威锂能、蜂窝能、远景电、国轩高科技、中创新航、富能科技、蓝色锂芯等是中国新能源企业海外投产的主要产品。

▲图:新能源新材料研究中心:新能源新材料研究中心

欧盟已成为中国动力电池企业深入合作的重要领域,无论是建厂还是出口。一旦新电池法通过,中国通往欧洲的新能源汽车和动力电池将需要增加更多的流程,并准备更多的相关证书。随着流程的复杂化,中国向欧洲销售的相关产品的成本将大幅增加。如果不改变原价,净利润将受到严重压力。如果价格上涨,欧洲市场的竞争力将会下降。

第二,用自己的长处攻击彼此的短处。欧盟企业拥有相对完善的碳足迹体系,为当地企业提供了发展机遇。

中国在动力电池市场的份额正在迅速上升。据研究机构统计,过去四年中国在欧洲的动力电池安装比例持续上升,2019-2022年分别为11.8%、16.8%、22.6%、34%。最大的压迫来自中国完整的电池产业链,全球70%的电池产能来自中国。

可以预见,中国将继续扩张。欧盟此举为提高当地电池行业竞争力提供了发展机遇。

根据新法律法规,每个电池都应该有一张“身份证”,除了基本信息外,还需要从生产到出口的整个碳足迹。这意味着产品需要有清晰的碳排放数据,从原材料来源的劳动力和设备到最终出口结束,这也相当于产品简历。这样的信息不会花费太少的劳动力和时间。

除了清楚地计算自己的碳排放外,原材料供应商的碳排放也需要清楚地计算。如果相关制造商不符合条件,他们还需要重新寻找符合规定的制造商,这对电力电池制造商来说并不过分。

抛开市场纠纷,新电池法既有优点也有缺点。首先,在相当严格的条件下,产品的创新将大大降低。目前,动力电池需要创新和突破,不利于发展。第二,从长远来看,将所有企业“手动”纳入碳排放是企业低碳转型的有力推动力。

欧盟一直处于双碳目标的前沿。欧盟的新电池法和以往的碳关税一样,是“武器化”的合规发展。

至于碳关税,欧盟计划于2026年正式实施,之前都是试运行。也就是说,相关企业可以用“一纸空文”进行交易,但当法律法规真正开始时,就意味着企业需要用真金白银为产品产生的碳排放买单。以德勤的样品为例。如果进口适用于CBAM的商品含有一吨碳排放,进口商需要以90欧元的价格购买证书,这意味着进口商的进口成本将相应增加90欧元。

碳关税成本的叠加仍有恢复的机会。在2026年实施真正的法律法规之前,如果中国已经建立了相关的碳关税,并成为一种国际通用法,企业就不需要在出口过程中再次支付。但如果相关制度在此之前并不完善,那么企业将遭受重大损失。

然而,新电池法的实施并不情绪化。在这个行业的“地震”中,在变革中寻找新的机遇是企业的真正能力。可以预测,未来类似的法律法规将不会减少。只有中国企业建立自己的“盔甲”,他们才能在这次“环保之旅”中走得更远。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202308/0422110643.html