自2022年下半年以来,新能源汽车行业一直是“谣言”。看跌和看好者都有很好的市场,辩论有自己的理由,有自己的想法,很粘。

乐观者认为,在碳高峰、能源安全等一系列宏大叙述的背景下,轨道仍将保持高增长,新能源汽车的高渗透率仍将增长,虽然短期波动,但长期繁荣,仍是适当的红利期;

看到衰退也是一个词,几年前的政策刺激带来了一轮市场扩张,当前总需求疲软(宏观因素叠加汽车补贴结束),这意味着行业将越来越内部,这对一些汽车公司来说是非常痛苦的,加上一些企业毛利率非常薄,害怕无法忍受价格战。

如果我们把看好者的观点视为光明的愿景,而看跌者则强调现阶段行业的风险因素,这将使我们非常困惑。“长期主义”和“风险规避”两种观点纠缠不清,许多朋友不知所措。

本文核心观点:

首先,整个汽车制造业并没有完全享受到新能源红利(燃油汽车的严重衰退)。接下来,传统汽车公司的生活将更加悲伤,特别是在失去定价权后;

其次,新能源轨道仍有增量空间,原材料成本压缩,毛利率将提高,为企业降价提供空间,加剧行业重组;

第三,小米和百度的汽车制造不能简单地用“制造概念”来解释。相反,我们应该考虑产品的定位,面对行业内的空间。

传统汽车公司没有获得新能源红利

PPI(生产价格指数)主要衡量企业产品出厂价格的变化趋势,往往被视为判断行业繁荣的重要指标,其波动主要包括:

影响生产成本的主要因素是原材料成本;

2)需求方,如果需求方强劲,企业可以通过提高出厂价格获得更高的利益。

因此,我们整理了汽车行业的PPI趋势,并结合行业库存制作了下图:

一般来说,库存是行业繁荣的直接投射。当行业蓬勃发展时,行业将提高库存规模,以满足消费者的需求。相反,当市场面临衰退时,企业应提前减少库存,以确保经营现金流。

因此,在上图中,我们可以清楚地勾勒出汽车制造业的周期性(约3-4年一个周期),2019年上一轮周期基本触底。随后,随着补贴坡退货延期等因素的影响,行业繁荣有所改善,库存和PPI在2020年开始上升。

然而,需要强调的是,2021年全球供应链秩序混乱,世界主要央行的放水吹起了资产泡沫。当时大宗商品全线上涨,中国汽车制造业面临严重的输入性通胀问题,这也成为当时PPI上升的一个主要因素(这也成为简单地将PPI视为行业繁荣的“噪声”)。

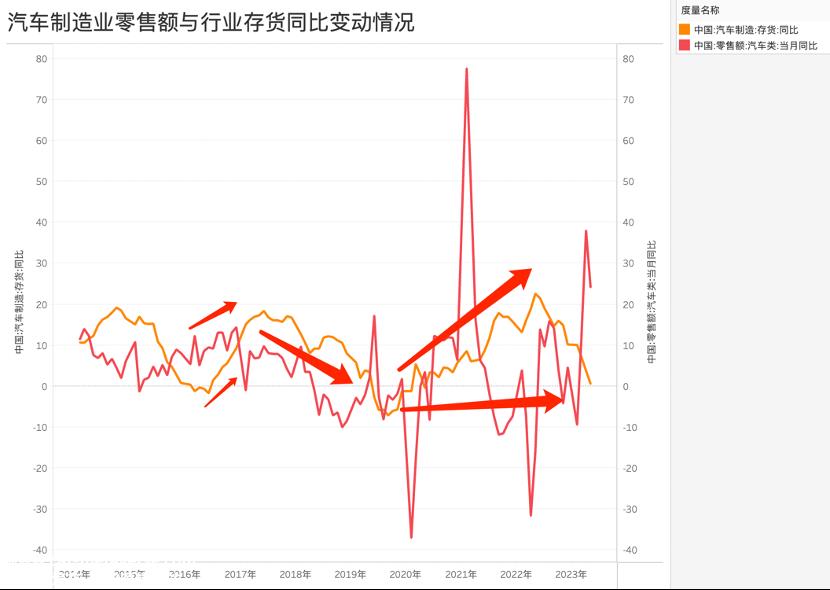

因此,我们将汽车行业的销售数据与库存进行比较,见下图

一方面,上图继续验证了上述“产业周期性”。例如,从2017年下半年到2019年底,该行业确实进入了收缩期(库存和销售同步下降)。去库存化的趋势非常明显,但矛盾的是,2020年以后,由于一系列政策等因素,零售端波动较大,同时库存规模呈现出快速放大的势头。

与当时的产业政策(购车补贴坡退延)和库存与上述行业繁荣的关系有关,我们可以将以上解释为:

受汽车行业政策(特别是新能源补贴)的影响,汽车企业改变了以往保守的商业思维,提高了增长预期(库存规模上升)。这里的政策改变了企业的商业信心,但是后来这个预期并没有在实际操作中得到兑现,销售额和库存存在分化。

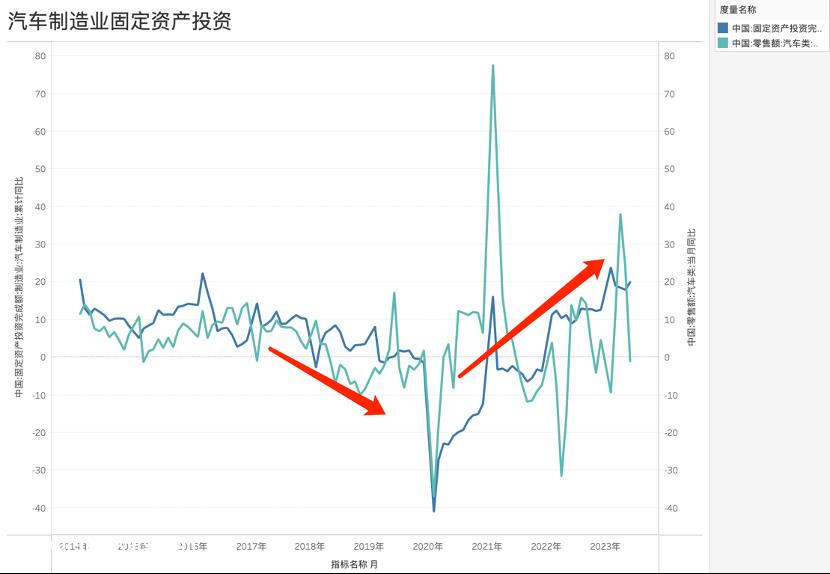

例如,在上图中,我们可以清楚地看到,该行业实际上在2019年之前进入了萎缩期,销售和固定资产投资都在下降。直到2020年下半年,行业预期繁荣预期迅速上升(固定资产投资持续上升)。相比之下,汽车零售的整体表现并不像固定资产那么乐观。不客气地说,虽然预期已经满,但与2019年相比,整个汽车行业并没有明显改善。当总需求出现收缩迹象时,行业产能过剩的问题就会浮出水面。

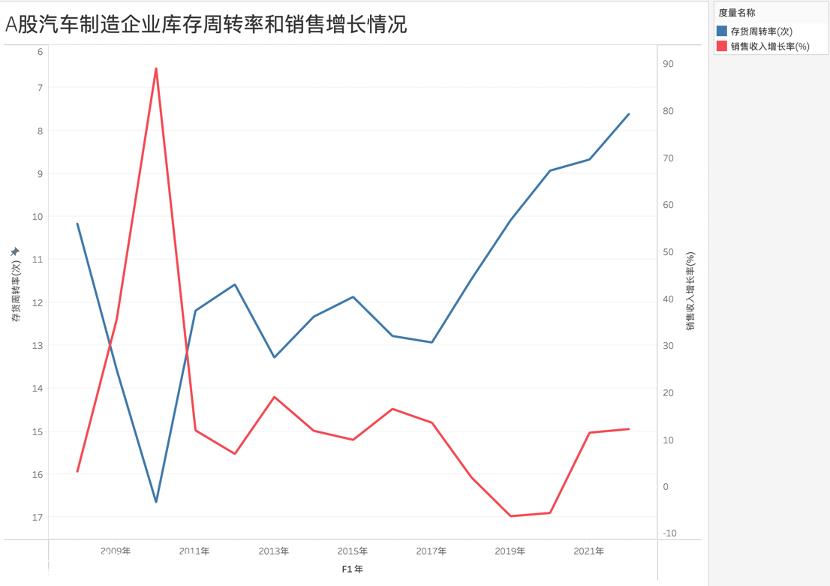

继续验证上述观点,对所有a股汽车制造上市企业的财务状况进行了整体比较,比较了库存周转率、销售和增长情况,如下图所示

在2020-2021年行业极其激动乐观的时候,以上两个指标还在恶化,这进一步强化了我们的观点:2020年以后汽车制造业没有迎来ZTE,乐观的预期在后续运营中没有兑现,产能随着固定资产投入的扩大而扩大,使得2022年的行业非常微妙。

由于产业政策主要集中在新能源汽车领域,上述a股上市汽车制造企业主要是传统燃料汽车,一方面使行业繁荣预期扭曲,企业经营者或市场往往在整个汽车制造业投射新能源繁荣,另一方面,传统企业不想错过行业改革机遇,提高投资进入新能源汽车领域,导致产能过剩。

然后问题来了。当产能过剩时,降价去库存是一种常规手段(我们对库存和PPI关系的分析已经证实)。2023年初,汽车公司确实进行了内部卷化降价,但为什么行业以前不得不谈论价格战呢?

降价潮将继续,并决定企业的未来

在前面,我们基本分析了整个汽车制造业的“纠缠”。新能源的概念是面子,而燃料汽车是面子。面子和内部周期不一致,产生强烈的撕裂感。根据a股上市汽车公司的经营情况,我们可以得出结论,大多数燃料汽车的新能源转型并不成功(库存周转和销售增长仍在恶化),新能源汽车的销售并没有对冲传统燃料汽车的下降。

在这个结论的前提下,让我们来看看新能源汽车工业。

碳酸锂(99.5%)是锂电池的主要资源之一。在过去的几年里,由于电动汽车行业的普及,其价格一路上涨,锂矿概念股一度受到市场的广泛追捧。

在上图中,我们可以发现,一方面,新能源汽车产量与碳酸锂价格的趋势确实是高度相关的,另一方面,汽车产量的变化比上游碳酸锂价格领先约6个月。受新能源汽车购买补贴下降和平均回报的影响,行业增长率也不如以前。此前,100%的同比增长率下降到30%左右。受需求方收缩影响,上游碳酸锂价格难以保持高点。

对于新能源汽车公司来说,这是一个巨大的好处。上游资源成本压缩,企业毛利率空间开放,企业有降价的动力。考虑到总需求不足,许多汽车公司希望扩大市场份额。此时,降价促销是完全必要的。

所以矛盾来了,我们基本上证明了传统汽车公司没有分享新能源汽车的股息,事实上,它很可能失去了新能源汽车的定价权(也考虑到燃料汽车的负担),业务状况并没有因为良好的政策而得到改善。这部分汽车公司面临着:

1)2020年以后扩大的产能需要很长时间消化;

2)如果行业跟随新能源汽车新力量企业的大幅降价,将加速行业定价权的下降,跟随降价将对部分企业的财务报告产生很大的影响(燃料和新能源汽车都在下降)。

我们现在基本上可以总结汽车行业的“禁止降价”风暴:

从表面上看,禁止价格战是为了保护市场的有序发展,但事实上,一些传统汽车公司希望限制新能源的价格手段,以抵消自身的影响。

那么,我们应该如何看待新能源目前面临的情况呢?我个人以“降价空间”为主要参考,即如果企业有较大的定价权(高市场份额),仍处于快速增长周期,理论上有进一步降价的空间,可以进一步提高市场份额。

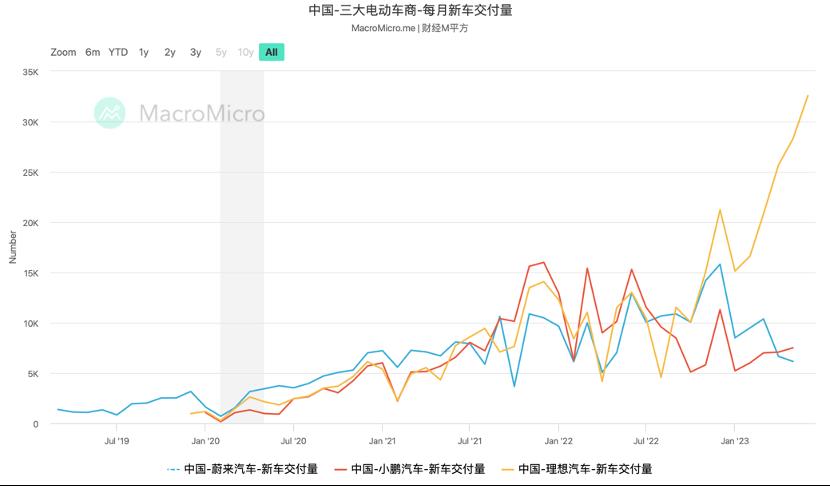

以“魏小理”为例。三家企业作为新能源汽车的新势力品牌,在行业和市场上备受关注,也是2020年开放的市场红利享有者。从上图可以看出,2023年之后,小鹏和蔚来遭遇了明显的下行压力,理想情况下飙升,由于销量上升,降价的动力最弱。

一方面,它来自于理想汽车的定位(MPV专注于避免在汽车和SUV轨道上战斗,提高定价独立性)。另一方面,如果随着成本端压力的不断缓解,理想的价格战意味着降低维度。

比亚迪也是如此。到目前为止,其新能源汽车的环比销售增长仍处于正值,这实际上为降价提供了后方支持。

除上述企业外,我们还应注意行业新参与者:小米和百度汽车制造。

理论上,未来新能源汽车的增长边际已经不是以前的样子了,但即便如此,该行业仍有约30%的同比增长,从绝对增长的角度来看仍然相当可观。结合本文的分析,我们确定了未来进入者的分析框架如下:

首先,无论是小米还是百度,在大规模生产开始时,必然会面临低规模效应下的高成本,毛利率压力相对较大,这需要母公司或融资的持续支持。换句话说,在这种情况下,互联网企业首先不能考虑利润,这就要求母公司有更好的商业环境;

其次,从商业战略的角度来看,我们希望这些企业能够差异化定价,或者通过产品差异化获得独立定价能力。在某种程度上,如果新产品聚集在20万左右,这可能不是一件好事,而且很可能仍然是坏的。

通过本文的分析,大致确定了新能源汽车的分析框架和基本逻辑,总结如下:

1.虽然新能源汽车赛道越来越拥挤,但大量传统汽车公司在过去三年中失去了最后的机会,没有抓住红利;

2.新能源汽车仍有降价空间(成本压缩、市场份额竞争),加速部分汽车企业退出,行业协会禁止降价;

3.行业粗略进入的周期已经过去。对于小米和百度汽车制造的未来来来说,它不再是所谓的“概念驱动”,而是面对价格战母公司提供的汽车定位和资源支持。

原创文章,作者:老铁科技说,如若转载,请注明出处:https://www.car-metaverse.com/202308/0115109433.html