声明:本文为火石创作原创文章,欢迎个人转发分享。网站、微信官方账号等转载需要授权。

“高质量发展新背景色”系列3,带您了解氢能产业链各环节的发展现状。回顾高质量发展的新背景色系列:

开启氢能时代!国内外重点政策盘点!

在“双碳”战略下,我国绿色低碳产业发展分析

01

氢能产业链图谱

氢能作为二次能源,必须从一次能源转化为电力、热能或机械动力,然后运输到用能终端。因此,氢能主产业链可以概括为“氢能制备、氢能储运、氢能加注、氢能转化、氢能使用”等环节。其中,上游制氢、中游储运氢、加氢、下游多元化应用场景主要分布在交通、工业、发电和建筑领域。氢能主要用于工业和交通领域,建筑、发电等领域仍处于探索阶段。

图1:氢能产业链图谱

来源:火石创造绘制

02

氢能产业链各环节概况

1.制氢

就制氢市场规模而言,中国已成为世界上最大的制氢国,总规模保持快速增长。2022年,我国制氢产值达到4833亿元,预计到2026年,我国制氢产值将达到7825亿元。西北和华北地区依托化石能源优势,是制氢生产的主要地区。其中,内蒙古、山东产量超过400万吨,达到最大水平;新疆、陕西、山西产量超过300万吨,而长三角、珠三角产量较少。

从制氢结构来看,我国制氢以化石原料和工业副产氢为主,电解水制氢规模小,可再生能源制氢为主。2022年化石能源制氢、工业副产制氢、电解水制氢的产值分别为3271亿元、1120亿元和435亿元;分别占68% 、23%、9%。根据相关数据,我国中短期氢源仍以化石能生产为主,以工业副产氢为补充,可再生能源绿氢生产比例将逐年上升;到2050年,可再生能源绿氢约占70%、化石能源制氢占20%、生物制氢占10%。

图2:2017-2026年中国制氢产值规模及预测(单位:亿元)

来源:根据公开资料整理火石创造:

图3:2017-2026年中国各种制氢方法的产值规模及预测(单位:1亿元)来源:根据公开资料整理火石创造

从市场竞争格局来看,我国制氢规模市场格局分散。国家能源集团和中石化是中国氢气产量最大的两家企业,占30%。其他大多是中小企业,制氢规模小。企业主要集中在化石能源等灰氢领域,绿色制氢企业布局较少,宝丰能源等绿氢制造企业具有先发优势。宝丰能源是中国第一家实现绿氢大规模生产的企业。目前,已形成世界上最大的3亿标方绿氢/年产能和1.5亿标方绿氢/年产能。计划用新能源制氢代替化石燃料制氢。

从制氢技术的角度来看,质子交换膜、电解槽等核心技术尚未突破,高速制氢设备仍处于研发阶段。目前国内电解水制氢路线以碱性电解槽为主,主要是碱性电解槽技术路线成熟,成本优势明显。目前国内电解水制氢路线以碱性电解槽为主,主要是碱性电解槽技术路线成熟,成本优势明显。由于成本高,PEM电解槽仍需时间进行商业推广,技术优势不明显。水电解槽采用水蒸气电解,在高温环境下工作,能效最高,但仍处于实验室研发阶段。目前,国内外电催化剂、质子交换膜、膜电极、双极板等核心部件技术差距较大,大量依赖国外进口。其中,质子交换膜作为PEM制氢技术的核心材料,占据了国外企业的主导地位,全球市场份额超过90%。国内质子交换膜制造企业面临技术、市场、人才和资本四大障碍,山东东岳集团开发了接近杜邦Nafion性能的产品,阳光电源与中国科学院大连化学物理研究所合作推出SEP50PEM电解槽,功率250kW,是国内PEM电解槽的大规模生产能力。

表1:比较中国制氢的主要技术和优缺点

资料来源:火石创造根据公开资料整理

2.储运氢

在高压气体储运氢方面,由于成本低、使用方便、储存条件容易满足等优点,已成为储运氢的主流方式。目前,我国高端碳纤维技术不成熟,不能大规模生产,复合材料成本高。目前主要采用35MPaII型瓶,因此低成本高压临氢环境中使用的新材料将成为研发的重点。

在低温液体储运氢方面,欧洲、美国、日本等国家和地区的液氢技术发展相对成熟,液氢储运已进入大规模应用阶段。我国液氢技术主要应用于航天领域,民用领域仍处于起步阶段。氢液化系统的核心设备(氢透平膨胀机和低温阀等)仍然依赖于进口,液氢储罐的制造技术和设备与国外也存在一定的差距。因此,如何降低液化和储存成本是低温液体储氢产业化的发展方向。

在固态金属氢化物储存和运输氢方面,由于其安全性和稳定性优势,已成为我国未来发展的重点。目前,我国金属氢化物储存和氢化物的应用仍较少,正处于研发和示范阶段。未来的研究重点将是提高金属氢化物的储存能力,降低材料成本,提高金属氢化物的可循环性。

在管道储运氢方面,管道储运氢可分为纯氢管道运输和现有天然气管道掺氢运输。低压纯氢管适用于大规模、长距离的氢运输。目前,美国和欧洲已分别建成2400公里、氢气管道1500公里,而我国氢气管道里程约400公里,在用管道仅100公里左右。运行管道包括:济源-洛阳氢输送管全长25公里、巴陵-长岭输氢管全长42公里、乌海-银川焦炉煤气输气管道全长216.4km、金陵-扬子氢管全长超过32公里。

表2:三种氢储运比较

来源:根据公开资料整理火石创造:

从关键技术的角度来看,我国氢气储运仍处于发展初期,相关技术和产业标准落后于国外水平。固体储运和化学液体储运模式的发展迫切需要技术突破,产业发展空间巨大。

3.加氢

从市场规模来看,中国加氢站数量居世界第一,具有区域集中的特点。2022年,全球新增加129个加氢站,共建成814个加氢站;中国新建92座,共建成310座,占全球38%,已跃居第一,在营加氢站超过160座。2022年,我国加氢站市场规模达49.4亿元,集成设备(压缩机、氢气储存容器、加氢系统)占加氢站建设的主要成本,市场规模为24.7亿元。氢燃料电池汽车的需求将推动加氢站保持良好增长。预计到2026年,中国加氢站市场规模将达到151.2亿元,集成设备市场规模将达到71.1亿元。

从市场竞争格局来看,国内加氢站市场集中度较高。从加氢站数量来看,主要有中石化、中石油、厚普三家企业。中石化已建成74座,中石油8座,厚普在建加氢站78座。从加氢站设备制造商的角度来看,国富氢能、液空厚普、顺华新能源、海德利森、上海氢枫等五大设备集成商的市场份额占90%。其中,国富氢能市场份额为28.4%,居全国第一。

图4:2017-2022年全球和中国加氢站数量(座)

来源:根据公开资料整理火石创造:

从分布区域来看,我国加氢站主要涉及华北、华东、华南,产业集聚效应明显。其中,在政府的支持下,加氢站布局遥遥领先于其他省市,其次是上海,建设44个。

4.场景应用

(1)交通领域

在交通领域,氢燃料可以实现车辆使用端的零碳排放,主要包括汽车、航空和航运,其中氢燃料电池汽车是交通领域的主要应用场景。

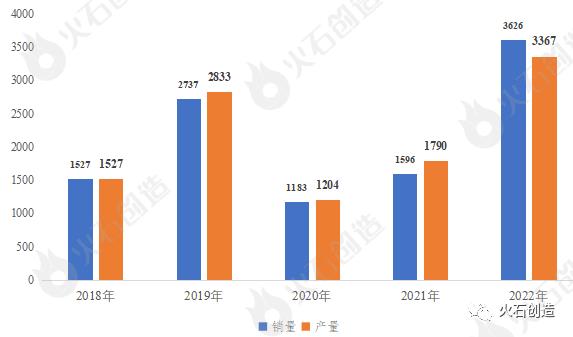

从市场规模来看,整体保持加速增长趋势,市场空间大。2022年,我国氢燃料电池汽车产销分别完成3626辆和3367辆,同比增长127.2%和88.1%。目前,我国氢燃料电池车辆的采购成本远高于燃油车辆和电动车辆,中短期内需要依靠国家补贴。然而,随着技术的进步、生产经验的积累和规模的扩大,燃料电池系统和储氢系统的成本将逐渐下降,氢燃料电池汽车将保持增长趋势。预计到2025年,全国氢燃料汽车拥有量约为5万辆。

图5:2018-2022年中国燃料电池汽车产销数量(车辆)

来源:根据公开资料整理火石创造:

氢燃料电池汽车主要集中在环渤海等东部沿海城市群。2021年8月,京津冀、上海、广东三大城市群成为首批燃料电池汽车示范应用城市群;2021年12月,河北、河南入选第二批城市群,形成目前的“3” 2”全国燃料电池汽车示范,并计划为期四年的示范推广目标。到2025年,京津冀、上海、广东、河北、河南城市群氢燃料汽车分别为5300辆、5000辆、10000辆、7710辆、5000辆。

图6:五大氢燃料电池汽车示范城市群

来源:根据公开资料整理火石创造:

从氢燃料电池的关键技术来看,日本和韩国拥有相对成熟的氢燃料电池汽车技术,已应用于乘用车、商用车、叉车、列车等。目前,我国燃料电池汽车的技术、成本和规模是限制其市场化的主要因素。采购成本仍然很高,没有完全商业化的能力。发展仍然依赖于政府补贴和政策支持。目前国内氢燃料电池车主要用于公交车、重型卡车等商用,乘用车主要用于租赁,占0.1%以下。

(2)工业领域

氢气主要用作工业领域的化工原料。目前,全球约55%的氢需求用于氨合成,25%用于炼油厂加氢生产,10%用于甲醇生产,10%用于其他行业。在钢铁领域,以氢气代替焦炭为还原剂,大大降低碳排放,促进清洁冶金的转型。目前,世界上少数国家发布了氢冶金技术案例,一些国内钢铁企业也发布了氢冶金规划、建设示范项目和生产,但相关示范项目仍处于工业试验阶段,基础设施不完善、相关标准空白、成本高、氢安全等问题仍存在。但在“双碳”目标的背景下,利用氢能进行钢铁冶金是钢铁行业实现深度脱碳目标的必由之路。

(3)建筑领域

在建筑领域,氢气可以替代或掺入天然气燃烧加热,也可以通过氢燃料电池实现热电供应。以北京为例,目前终端居民天然气价格约为2.63元/标准立方米,提供1标准立方米天然气等值热量需要2.82标准立方米氢气。因此,当氢气价格低于10元/公斤时,燃氢加热可以与天然气竞争。目前,小型氢燃料电池热电联供系统已在欧洲、美国和日本实现商业化应用,而我国小型氢燃料电池热电联供系统仍处于试点阶段。当千瓦系统的耗电成本超过2元/千瓦时时,经济上有很大的进步空间。氢能在建筑领域并不经济,但仍然是备用电源的好选择。可选择逐渐从氢与天然气混合氢转向纯氢。

作者|火石创作 王桃清

原创文章,作者:火石产业大脑,如若转载,请注明出处:https://www.car-metaverse.com/202305/051979753.html