作者|刘超然

昨天锂盐有60万元一吨,明天也有10万元一吨。

2022年天齐锂业(0024666.SZ)以241亿净利润成为新的“锂王”,但在此之前,“中国锂王”一直是赣锋锂业(002460.SZ)。

就在过去两年全球资源竞争日益激烈的时候,李良斌早在十年前就开始布局氢氧化锂相关业务。到2019年,赣丰锂业已成为众多荣誉:

世界上最大的金属锂供应商;

世界第三大锂化合物供应商是中国最大的;

世界上唯一一家拥有卤水提锂、矿石提锂和回收提锂产业化技术的企业。

当时赣锋锂业的李良彬已被公认为“亚洲锂王”。

如今,被称为“白石油”的碳酸锂价格出现了悬崖式下跌。锂矿寡头天齐锂业(0024666).SZ)和赣锋锂业(0024600.SZ)五年后,一只脚又踏入了资源锂周线的下行范围。根据4月14日的最新数据,电池级碳酸锂已突破2万元/吨的强支撑线,达到19.5万元/吨。更可怕的是,价格没有停止下跌的迹象,并继续触及近一年的新低。与去年年底56万/吨的高价相比,短短几个月就跌了65.2%。

中国第一季度汽车出口量价格上涨,出口值翻了一番,新能源汽车是核心增长点。4月14日,电动汽车板块和能源金属板块盘中相对活跃。赣峰锂业和天齐锂业均大幅反弹5%以上,但市值相对峰值已蒸发一半以上,简直是杯水车薪。由于前期二级市场在锂资源爆炸时充分提高了行业整体业绩预期,即使“锂矿”寡头天齐锂业和赣丰锂业在2022年的业绩超出预期,也很难阻止股价一路下跌。

原因是锂矿价格的大幅下跌主要与供需格局的变化有关。不仅电动汽车需求疲软,而且消费电子需求也在减弱。事实上,最近的芯片半导体市场可以代表消费电子需求。更重要的是,锂矿作为电动汽车产业链的上游环节,在过去几年中,由于需求的急剧增加,上游锂资源企业的原材料价格飙升,并获得了一波周期性红利。高价格推动生产扩张和高开工率,但经济环境需求疲软,供过于求,碳酸锂价格大幅下跌,市场担心锂矿企业下一步维持业绩能否保持高增长,经济周期下行压力不容忽视,不知道第一季度电动汽车出口乐观,能否使碳酸锂价格停止下跌稳定。

面对锂盐价格的大幅下跌,实际交易价格已经减半,但李良斌似乎仍然保持清醒。他说:“昨天锂盐有60万元一吨,明天可能有10万元一吨。”当然,多次跨越锂盐周期的李良斌看到了更多的场景。

说到这里,其实很难想象李良彬年轻时是资本市场和全球锂矿业的“技术宅”。与天齐锂业擅长资本运营、赌博资源和极端风格的蒋卫平相反,赣丰锂业的李良斌风格稳定,具有理工科男性特有的认真执着。高考成功考入江西宜春师范大学化学系后,据说他的学生生涯大部分时间都是在资料室度过的。在其他学生眼里,这个人除了喜欢读专业书籍外,似乎真的没有其他兴趣和爱好。

1988年,李良斌被分配到国有企业江西锂厂科研院所,成为一名普通技术人员。他一直专注于锂业,开始与“锂”产生不解之缘。

起源于锂盐

前十年循序渐进,小有成就。

直到1997年,一家南美矿业公司成功地从咸水湖中提取了锂盐。当时,传统的方法是从工业中提取锂盐和岩石,即硬岩中提取锂。盐湖锂提取是一项新技术,无疑是革命性的,这将大大降低制备锂的成本。正是这一事件改变了李良斌的生活。

李良斌意识到这项技术将是一个机会,但也将是一个变化。决定抓住这个转瞬即逝的机会,30岁是30岁,李良斌毅然辞去了稳定的工作,毅然回到家乡创业,在镇上建立了自己的锂盐厂,即赣丰锂业。

与天齐锂业江卫平的赌博不同,技术人员李良斌知道技术是他的优势,也是公司的命脉。因此,在成立初期,公司吸收了来自世界各地的许多专业人士,并引进了最核心的技术和设备来提高锂。从亏损到利润,2007年赣丰锂业销售首次超过2亿元,国内销售也攀升至领先地位。

然而,变量也发生在这里。2008年,金融危机席卷全球。有价值的是,前一年的优异成绩并没有盲目扩大赣丰锂业的生产,而是停滞了工业级金属锂产品的扩建。相反,它组织了一个新的研发团队,投资于产品结构的转型升级,转向电池级金属锂和电池级锂化合物的生产,这也最大限度地减少了赣丰锂业的影响。

“起初,该公司从金属锂开始。由于工业级金属锂作为基础锂产品,技术含量不高,行业壁垒相对较低。随着资本的涌入,产能过剩很快就出现了。”这是李良斌作为一名技术人员对市场的敏感性。金融危机消退后,赣丰锂业推出的电池级锂产品迅速占领市场,正好符合整个市场新能源的趋势。

2007-2009年,公司收入从2.1亿增长到2.47亿,年平均净利润稳定在4000万左右,这是金融危机前后的情况。三年稳定的利润也给了赣锋锂业上市的机会,赣锋锂业于2010年正式上市。

度过危机

2010-2014年,赣峰锂业上市后并非一帆风顺。在过去的五年里,该公司的发展似乎陷入了瓶颈。虽然业绩在增长,但总体上没有形成规模效应。过去五年归属于母亲的平均净利润没有超过1亿大关,平均约为6500万;

2015年电动汽车爆炸式增长首次闪耀“白色石油”。在2014年的基础上,2015年中国市场新能源汽车产销大幅增长,产量达到340471辆,销量达到331091辆,均为前一年的4倍多。赣峰锂业也是当年净收入的双重增长,收入超过10亿达到13.54亿,归属于母公司的净利润超过1亿达到1.25亿;电动汽车带动了碳酸锂的需求和繁荣。2015年底,碳酸锂价格从4万/吨上涨到2016年12万/吨左右,2017年底再次上涨到15万/吨。

2016年,赣锋锂业首次感受到“戴维斯双击”,公司收入翻倍至28.44亿,归属母公司净利润达到4.64亿,甚至翻了3.7倍。应该是锂资源行业第一次跌入谷底。2017年底,由于碳酸锂市场接近饱和,供应过剩,价格开始下跌,从15.7万元跌至2020年年中的4万/吨左右,一切都回到了原点。然而,2017年,李良斌选择全力研发和生产当时新产业风口氢氧化锂。“科技屋”再次转移目标,从扩产到研发新产品,成功避免了行业繁荣下滑的危机。

业绩说明了一切。2018-2020年天齐锂业收入下滑甚至亏损,许多企业经营惨淡时,赣丰锂业仍保持盈利,甚至扩大收入规模。回顾利润止损和对行业的敏感性,李良斌可以带领赣丰锂业减少周期下行的负面影响。

锂资源行业的上市公司对锂资源独立可控的战略需求相当大。到处购买矿山似乎是资源行业无法逃脱的扩张环节,但通过一组数据,我们可以清楚地感受到赣丰锂业和天齐锂业的不同战略方向。正如我之前所说,自2018年以来,天齐锂业总资产的50%以上都是长期股权投资。2022年,由于公司赚了40亿固定资产、200亿应收账款和现金,因此下跌。

看赣丰锂业,长期股权投资占总资产的10-13%左右。2019年的增长能否理解为“抄底”全球锂资源,但只有四分之一;看固定资产。 在建工程 库存占总资产的30%以上,这在一定程度上也表明,公司主要依靠自营造血来盈利。

接下来,赣锋锂业凭借强大的资源优势,自然延伸到产业链中下游。早在2011年,锂行业下游就开始布局,投资成立赣丰电池科技有限公司;2016年,固态电池研发中心成立,全自动聚合物锂电池生产线开始建设。同年,江西赣锋循环科技有限公司成立,切入废旧电池回收轨道。根据最新年报,公司形成了上游资源开采、中游精炼加工、下游电池制造回收的全产业生态。

赣锋锂业的野心也可以从研发成本上看出!

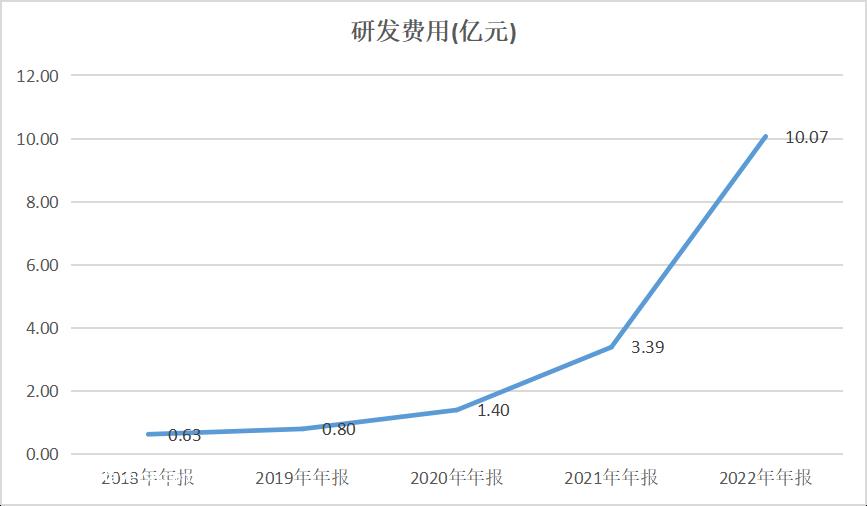

与天齐锂业不到1亿元的R&D费用(可能是资本化)相比,赣丰锂业作为一家资源型上市公司,在R&D投入不小。公司2021年R&D费用高达3.39亿元,同比翻了2.4倍。2022年,R&D能赚钱,增加了研发,R&D费用达到10.07亿元,翻了近三倍。

据李良彬介绍,“公司刚成立时,重点是做产品,当时叫“产品赣锋”;2010年公司成功上市后,资源问题逐步解决,应视为“资源赣锋”;未来10年,公司必须走“赣锋技术”路线,因为只有依靠技术才能提高产品附加值,赢得未来的主动权。”

2021-2022年,“白石油”真正闪耀。电池级锂盐价格的飙升再次带动了赣峰锂业的业绩。2022年,公司收入达到418亿,同比增长275%,归属于母亲的净利润达到205亿,同比增长292%。虽然业绩略逊于天齐锂业,但也是赣峰锂业的巅峰。

从某种意义上说,“锂盐有60万元一吨的昨天,也有10万元一吨的明天”,不仅是李良斌对锂盐周期的认知,也是赣峰锂业面对周期下行的平静。

(本文仅代表个人观点)

原创文章,作者:英财商业,如若转载,请注明出处:https://www.car-metaverse.com/202305/042079473.html