作者 | 白杨

编辑 | 周烨

长期以来,小米似乎并不是一家刻意追求利润的公司。

追求高性价比的产品,强调与用户交朋友,目前小米2023年的“米粉节”正在进行中,这是第13年。

雷军在上市前夕为公司设定了硬件综合净利润率5%的红线。一开始,他甚至想把这个数字定在3%。

多年来,这一商业理念帮助小米建立了规模优势。2022年,它销售了1.5亿部手机,在世界上排名第三。当然,这曾经给小米带来了困惑。在贴上“性价比”标签太久后,高端品牌成为一个挑战。

然而,进入2023年后,小米的思维开始发生一些变化。

在2022年的年度财务报告中,小米将“规模与利润并重”定为2023年集团的经营策略。

“自小米集团成立以来,我们一直以规模为导向,致力于为世界各地的消费者带来具有竞争力的智能产品。该集团已进入下一个业务周期。我们将将利润提高到与规模相同的重要地位,优化内部管理结构,提高运营效率,优化资源配置,为深入尖端技术的研发和创新业务的发展积累力量。”小米说。

这并不意味着小米将放弃性价比路线。雷军多次向外界解释,性价比不是低价,而是同价位提供最好的产品。

在《小米创业思维》一书中,雷军还提到,他认为世界上有两种公司:一种是溢价模型,另一种是性价比模型。小米属于后者。沃尔玛、开市商、优衣库和宜家也受到他的高度赞扬。

“使用成本效益模型公司坚持非常困难,非常痛苦,它应该有强大的决心克制贪婪,能够忍受长期的增长积累,但也有耐心忍受低宽容,高风险运营,但一旦这些公司赢得领先,将非常有弹性和主导地位,并有能力通过经济周期。”雷军写道。

问题的关键在于小米能从新业务周期的起点从哪里获利?

1、高端手机和全球化手机仍在艰难突破

为了追求利润,小米需要做的第一件事就是继续促进品牌的高端和全球化。前者是股票市场的利润率,后者是增量市场的增长率。

2022年,全球智能手机市场再次陷入寒冬。

根据Canalys发布的《智能手机分析统计》,2022年全球智能手机总出货量不足12亿部,同比下降11.7%。

从中国市场来看,IDC数据显示,2022年,中国智能手机出货量约为2.86亿台,同比下降13.2%,创下历史上最大的下降。自2013年以来,出货量首次回到3亿以下的市场。

在这样的不利局面下,小米2022年在手机业务上的表现也很差。

从出货量来看,小米智能手机出货量为1.51亿部,比2021年的1.90亿部减少了20.9%,手机业务带来的收入也同比减少了19.9%至1672亿元。

从市场份额来看,根据IDC数据,2022年小米手机在中国的市场份额为13.7%,排名第五,较2021年下降了1.8个百分点。2021年,小米在中国市场排名第三,出货量同比增长31%。

2022年,中国小米手机市场份额下降,图/IDC

当然,手机业务并非没有亮点,财务报告显示,2022年小米手机平均销售单价(ASP)达到111.3元,同比小幅增长1.3%,创历史新高。

小米还指出,在第四季度手机出货量中,高端机(定价3000元及以上的机型)出货量同比增长6.8%,中国市场ASP同比增长14%以上。但由于第四季度海外市场库存清理力度加大,小米整体ASP本季度下降2.0%。

综合以上数据分析,不难发现小米手机业务面临的最大挑战不是出货量,而是高端。

虽然小米的整体出货量在下降,但由于海外市场的布局,基本板块仍然可以保持。根据财务报告,2022年,小米在全球54个国家和地区的智能手机出货量排名前三,在全球69个国家和地区的出货量排名前五。

然而,为了追求更高的利润,小米必须在高端化方面取得进一步的进步。不仅中国市场要追求高端化,全球市场的高端化也不能缺席。

自2020年小米10系列进入高端市场以来,小米的高端战略已进入第四年。去年年底,将高端明确为集团战略,提出全面标杆苹果,三年内赢得国内高端手机市场份额第一。

但目前小米的高端化还有很长的路要走。

一方面,在当前的全球市场中,苹果基本上吃掉了高端市场的份额。

市场调研机构Counterpoint在一份报告中指出,2022年,苹果在全球售价超过600美元的手机市场占据了75%的市场份额,而小米只占1%。

小米在全球高端智能手机市场份额仅为1%,图/Counterpoint

另一方面,小米目前的海外收入主要来自印度和欧洲。目前印度市场高端空间不大,欧洲已成为中国品牌集体出海竞争高端的新锚点。

根据IDC数据,2022年,印度入门级手机(不到150美元)的市场份额为46%,市场整体ASP为224美元,仍是中低端机型的世界。

从欧洲市场来看,小米的市场份额并不低。卢伟冰此前曾表示,小米/Redmi品牌在欧洲的市场份额已超过20%。

然而,如果你分开,你会发现小米在中欧和东欧的市场份额明显高于西欧,这几乎是后者的两倍。这两个市场最大的区别在于,西欧市场是除北美以外手机价格最高的市场,而中欧和东欧市场价格较低,手机ASP甚至低于中国。

Wit Display首席分析师不久前也对媒体发表了评论。近年来,小米手机业务的增长依赖于海外市场。经过近几年的激烈攻击,小米手机在欧洲中低端市场取得了一定的成就,中高端市场对小米来说相对空白。

这就是为什么小米13系列在欧洲市场的起价几乎是中国的两倍——小米需要树立高端品牌形象,快速开拓欧洲中高端手机市场。

2、AIOT不能拖后腿

2022年,虽然在手机业务上的表现并不出色,但小米在AIOT板块的进展还是很顺利的。

根据财务报告,截至2022年12月31日,小米AIOT平台连接的物联网设备(不包括智能手机、平板电脑和笔记本电脑)数量已达5.89亿,同比增长35亿.8%;与小米AIOT平台相连的五件以上设备用户数达到1160万,同比增长32.5%。

小米AIOT平台进展顺利,图/小米微信微信官方账号

此外,2022年12月,“小爱同学”月活跃用户数同比增长7.1%至1.15亿,米家app月活跃用户数同比增长18.6%至7580万。

就硬件收入而言,物联网和生活消费品的分部收入从2021年850亿元减少了6.1%至798亿元。

小米表示,收入下降主要是因为中国市场的智能电视和海外市场部分物联网产品销量下降。

例如,智能电视和笔记本电脑的收入为237亿元,同比下降13.3%。然而,这部分收入的下降并不是由于出货量的下降,而是由于核心部件价格的下降,导致智能电视和笔记本电脑的ASP下降。

即使在出货量方面,小米也保持了逆势增长。2022年全球智能电视出货量下降5.6%,小米同比增长0.6%至1240万台。

此外,智能家电类别的增长也是小米财务报告的亮点。2022年,小米智能家电类别,包括智能空调、冰箱和洗衣机,发展强劲,收入同比增长40%以上,平板电脑收入今年同比增长39.1%, 主要是因为中国市场增长了160%以上。

由于智能家电类别的增长,小米物联网和生活消费品分公司的毛利率从2021年的13.1%提高到14.4%。

就这样,小米2022年在“手机”✖️AIoT“战略的推进相对顺利。至少在AIOT硬件生态和用户生态方面,它正在上升。

此外,小米AIOT板块的商业模式不仅仅是硬件。

雷军在《小米创业思维》一书中指出,小米的“手机”✖️AIoT“在战略上,手机是小米商业模式的核心业务和基石。人工智能业务将围绕手机核心业务构建智能生活。它是小米手机的护城河和价值放大器。它将成为手机业务的催化剂和助燃剂,渗透更多场景,赢得更多用户,获取大量的流量和数据。

换句话说,在“硬件” 软件 面对铁人三项的商业模式“互联网服务”,小米在AIOT硬件方面的进步最终服务于手机的核心硬件和互联网服务。

正如我们上面所说,小米要想在智能手机领域获得更多的利润,需要做的就是不断推动品牌的高端化和全球化。

现在专注于AIOT硬件和生态。小米需要做的是在保证硬件出货量的前提下,做好产品,提升用户体验,比以前更加谨慎。

不久前,一位小米用户在社交媒体上发帖称,他于2020年4月在小米商城购买了Redmi98英寸大屏幕电视。他花了1999元买了这台电视,并自费花了2500多元请起重机安装。但后来,该电视在正常使用后仅38天就出现了区域闪光屏幕和大面积暗点故障。

在接下来的三年里,用户经历了两次更换和三次大修,但问题仍然存在。最后,小米退还了用户19999元的购买费和电视吊装费。

小米需要警惕这种情况再次发生。

3、小米车要开个好头

如果我们想从智能手机业务和AIOT业务中获利,我们应该关注小米的现状。在更长远的未来,小米需要汽车业务成为一个新的增长点,才能继续获得更高的利润。

首先,新能源汽车市场仍有足够的增量空间,利润空间相对较高;其次,汽车制造投资高,回报周期长,需要持续的资源投资。

自2021年3月小米正式宣布造车以来,按照既定的业务节奏,小米汽车将于明年上半年正式量产。

小米能否在已经是红海的新能源汽车市场站稳脚跟尤为重要。

从目前发布的信息来看,雷军相当自信。

例如,据媒体报道,小米的自动驾驶技术已进入测试阶段。第一阶段计划140辆测试车,目标是2024年进入行业第一阵营;例如,雷军还为小米设定了汽车业务目标:从2025年到2030年,小米将努力进入世界前五名。

另一个例子是,雷军并不担心小米的汽车制造时间稍晚,导致了错过的机会。在一段时间前的投资日活动中,雷军表示,虽然新的汽车制造力量比小米早了6-7年,但“汽车是一条百年轨道,只要你对汽车行业持乐观态度,现在还不算太晚。”

然而,尽管如此,小米目前的情况并不乐观。

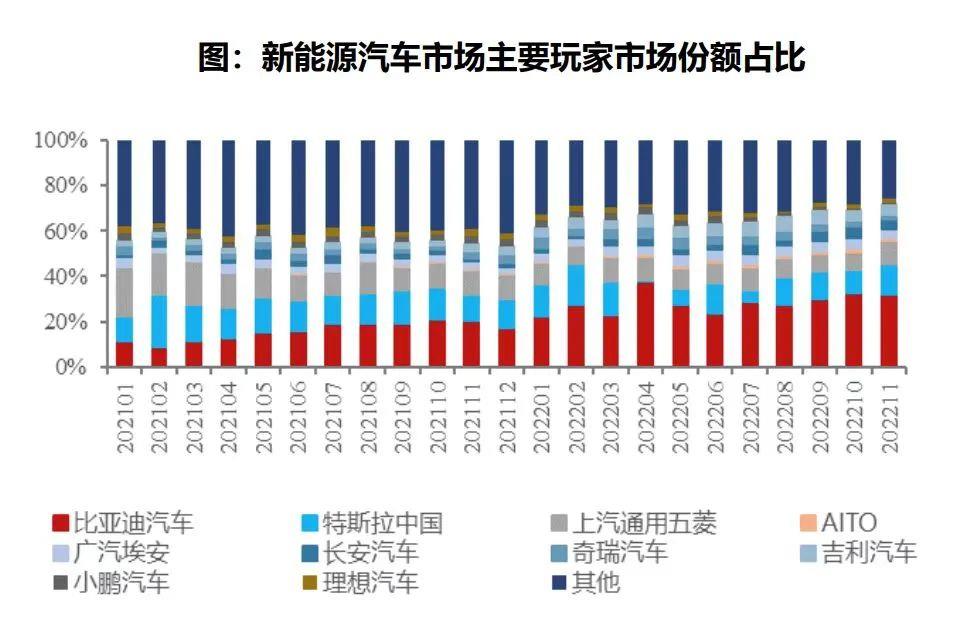

目前,中国新能源汽车市场已进入白热化竞争态势,形成了相对稳定的“两超多强”格局——“两超”是比亚迪和特斯拉,“多强”是包括魏小理在内的汽车制造新力量。

根据乘联会的数据,2022年,比亚迪、上汽通用五菱和特斯拉在中国新能源乘用车制造商中排名前三,市场份额分别为31.7%、7.8%、7.8%。

图/乘联会

销量排名前15的厂商占市场份额的81.9%。

这些更早进入市场、更早占据规模优势的汽车公司将在价格、车型等战略上有更大的决策空间,以进一步扩大市场份额。最典型的是价格战。

从过去行业的趋势来看,受特斯拉降价的影响,许多国内汽车公司也选择降价来应对竞争,包括但不限于小鹏、零跑、AITO边界、广汽埃安、极氪等。

由于在短期内难以盈利的客观条件下,市场竞争将不可避免地走向更残酷的市场前景,大多数企业只能选择一个规模和利润空间。

小米的第一辆车必须面对这个问题。值得注意的是,小米进入了竞争最激烈的价格带。

LatePost此前曾报道,小米的第一辆车将是一辆车,价格上限将超过30万元。

浦银国际证券在一份研究报告中指出,目前我国新能源汽车销售价格段结构更接近“哑铃”型,即10万元以下的低端车型价格段和20万元以上的高端车型价格段,市场份额明显高于中间价格段。

图/浦银国际证券

比如2022年前十个月,在中国新能源乘用车市场,价格在20万元以上的车型占30.9%。比亚迪的汉和特斯拉的Model卖得最好 Y和Model 3。

可想而知,当一个新手玩家遇到不得不直接与业内老大哥竞争的时候。

小米接下来要做的不仅仅是促进大规模生产。它需要做出更多的战略决策,如价格战、如何建立差异化优势、如何规划产品阵营等。选择越多,不确定性就越大。在汽车制造方面,小米真正的挑战才刚刚开始。

原创文章,作者:一刻商业,如若转载,请注明出处:https://www.car-metaverse.com/202304/111968713.html