雪铁龙C612万、BJ90,优惠70万,最近大家津津乐道的汽车圈降价风暴,只揭开了汽车行业巨大的下行压力。

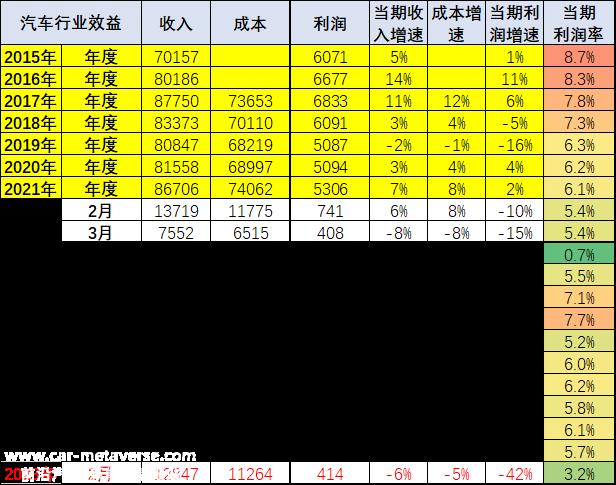

根据国家统计局发布的数据,2023年1月至2月,全国规模以上工业企业利润总额8872.1亿元,同比下降22.9%。汽车制造业同比下降41.7%。2023年1月至2月,汽车行业收入12847亿元,同比下降6%;成本11,264亿元下降5%,这两个数字似乎平静。但汽车行业的利润率只有3.2%。

3.2%的概念是什么?基本上,这个数字并没有超过银行的资本保护和财务管理。换句话说,一年内大量汽车投资将亏损。

是什么导致了汽车行业不赚钱的问题?

01

汽车行业的价格战和周期

显然,汽车行业利润暴跌的很大一部分原因是价格战影响了汽车的终端价格。在东吴证券发布的最新汽车行业研究报告中,价格战的开始是汽车行业进入44轮周期的重要标志。

汽车行业的第一个循环周期是2005-2011年的汽车周期,第二个是2012-2019年的SUV周期,2020年至今正处于新能源周期。特斯拉降价(2022年10月)发起了这场周期性价格战。

这个周期的核心取决于本轮价格战“新旧能源”博弈程度 下一轮技术创新(或智能主导)的步伐。这意味着每个周期的开始都是由于某种力量的崛起和对旧力量领域的挤压。例如,在2012-2019年的最后一个周期中,其核心是SUV车型的强劲崛起,汽车市场受到了巨大的挤压。

2023年初,国家补贴/购置税减免 受春节假期等因素的影响,市场本身正处于淡季。特斯拉降价开启了新能源品牌内部卷,地方政府大额补贴和部分油车品牌去库压力开启了油车大幅让价。此外,由于国家六B去库存问题,目前燃油车焦虑集中爆发。

至于价格战什么时候结束?根据东吴证券的研究报告,许多品牌的实际折扣跟进有限,大多数品牌还没有投入其中,因此价格战何时结束的拐点信号仍不清楚。

也就是说,目前肉眼可见,未来价格战的持续进行也将极大地挤压汽车行业的利润。

02

汽车消费结构发生了很大的变化

在1月至2月的利润报告中,乘客联合会提到的另一个关键问题是,汽车行业的结构变化导致了利润的变化。春节期间,由于库存高,汽车生产下降14%,新能源汽车渗透率达到28.7%,同比增长8个百分点,带动利润结构变化。

也就是说,越来越多的新能源汽车开始成为汽车行业的主要销售力量。但去年,特别是新能源零部件的成本飙升。去年,碳酸锂价格飙升至近60万元/吨,1月至2月,大量电动汽车零部件的采购成本处于历史最高水平。

因此,由于汽车市场结构的变化,电动汽车的利润极大地影响了汽车市场的利润。电动汽车的成本非常高。从1月到2月,整个汽车行业的利润都在下降。

不仅碳酸锂,生钢、镍、钯等重要原材料去年也在稳步上升。因此,从1月到2月,汽车行业的整体汽车制造成本也相对较高。

03

汽车工业的复苏有希望吗?

在3月初发布的2023年政府工作报告中,出现了90份“稳”字,是45年来最多的。“稳定大宗消费”成为稳定经济的重要起点之一。在大宗消费中,房地产消费和汽车消费是主导作用。

中欧协会智能网络汽车秘书长林迪此前曾公开表示,需要从政策方面遏制利润下的趋势:1。最重要的是,国家需要推迟国家六B标准的实施。2.国家尽快出台汽车行业振兴计划,即除消费者补贴外,还需要其他振兴方式。3.国家有必要对新能源汽车和燃料汽车实施相同的政策。例如,新能源汽车有购置税减免,燃料汽车也有购置税减免。

基本上,这些建议也是中国汽车市场不赚钱的根本原因。首先,目前的降价内部卷让更多的消费者进入“观望”毕竟买涨不买跌是中国人投资消费的一贯做法。

其次,碳酸锂的暴跌给了电动汽车赚钱的希望。此外,燃料汽车的上游原材料供应链也应该下降。最后,是时候把握燃料汽车和电动汽车之间的平衡了。毕竟,汽车工业是一个资本和劳动密集型产业。整个行业的发展与太多企业和个人的生存和发展有关。这就是为什么中国对汽车工业如此感兴趣的原因。汽车振兴迫在眉睫。

原创文章,作者:汽扯扒谈,如若转载,请注明出处:https://www.car-metaverse.com/202304/061967135.html