“四平八稳的人,很少创造辉煌。”

没有资本/品牌光环的新能源汽车公司,如何从零开始?

从实证的角度来看,零跑车的商业模式和发展路径具有一定的参考意义。

零跑,基本上是和“蔚小理”同时成立的新能源汽车品牌不在大众聚光灯下,也不是大众语境下第一时间想到的新能源汽车企业,这基本上与其背后的资本属性、市场战略和能力禀赋密切相关。

与被众多互联网资本加持相比,“蔚小理”,零跑支持的是远离公众视野、规模较小的大华股份,这在资本/资源配置/舆论影响力方面形成了明显差距,这意味着零跑实际上没有能力在新能源汽车领域高举和战斗。

客观地说,参与者在新兴行业快速切蛋糕的有效方式是高举高打,从而建立品牌基调/技术路径/消费标签,从而尽可能多地进入行业β。然而,这背后需要能力禀赋的支持和支持。那些没有这种力量,仍然选择高举高打的新力量往往具有脆弱的商业质量。

到目前为止,长期亏损的零跑已经正式扭亏为盈,毛利率为1.2%;而且连续两个月(10月和11月)销量超过1.8万辆,呈现出强劲的发展势头;在资本市场,零跑获得了Stelantis的战略股份,不仅融入了85亿港元,还与Stelantis合资成立了零跑国际,拓展海外市场。

因此,零跑必须以更长的时间跨度、更稳定、更实用的方式逐步打造其品牌实力,这可以称为长期主义或“猥琐发育别浪”。简而言之,它遵循一种低风险的发展模式,并在激烈的市场竞争中站稳脚跟,引起了资本的关注。

然而,这种发展模式和跨度也会在一定程度上限制零跑未来发展的空间上限,就像一个稳定的人,很有可能在世俗标准上取得成功,但很难创造辉煌的生活。

这也可能反映当前资本市场零跑的表现。

本文将试图摆脱零跑的气质和禀赋,以显示其逐渐好转的起源,然后推测其大规模拐点的总体刻度和进展,从而反映其未来发展可能面临的许多外部不确定性。

01

—

一个简单的侧写

通过一些简单的财务数据(截至2023H1),我们可以大致快速侧写零跑。

零跑的融资总额至少为211亿元(不包括Stellantis的入股资金);

累计经营毛损约41亿元;

产能投资净额在34亿元左右,产能投资计划为金华工厂20亿元,杭州工厂40亿元;

购买许可证花费近4亿元;

R&D/销售/行政费用累计支出为36/17/12亿元;

形成资产总值180亿元、负债总额116亿元的商业板块。

直观地说,与这样的规模体积相比,这样的规模体积“蔚小理”差距是2022年(成立仅两年)的极氪体积的4-7倍,后者当时资产规模为195亿元,但其负债高达255亿元。

相比之下,可以出现零跑的一些特点:

首先,到目前为止,零跑的体积仍然很小,这与零跑的融资量直接相关,这是由团队、资本和朋友圈决定的;

二是卖车业务持续毛亏,这其实很不正常,直接反映出零跑的赌博很大,管理团队非常确定/相信其发展战略和产品竞争力。未来,随着品牌车型的接受度和规模,公司将实现从毛利转向盈利的二级跳跃;

第三,大部分资金都投入到产能建设和技术研发上,展现了零跑实用务实的另一面,重点关注两件更本质的事情:汽车和汽车制造;

第四,销售费用的比例已经反映出零跑在建设直销体系方面没有大规模投资,或者选择以传统经销商体系为基础,展示其“量入为出”的特点;

第五,现金流余额约70亿元。对于零跑量来说,这个资金量可以支撑未来两年的经营需求,这也说明零跑有“手有余粮心不慌”行事风格。

这有点像我们打德州扑克时的一个新人小白。虽然他手里筹码不多,但他有一套行为逻辑,经常flod,但他一直坐在牌桌上,筹码也在逐渐增加。

可以看出,零跑在造车方面并不完全像生手或新手。

02

—

立足点在于ICT禀赋

零跑车型的一大卖点就是性价比。当然,如果只是性价比,肯定不能让零跑相信自己的方法论,因为比亚迪、埃安、五菱宏光mini是更极端的性价比 EV。

因此,在性价比的基础上,零跑的核心能力来自于其在电子技术领域的实力,这是ICT领先大华股份创始团队带来的禀赋。

从第一款零跑车型S01开始,传统燃油车和大多数电动车的一系列高溢价选择功能,如车辆电子辅助系统、车辆主动安全配置、360度全景图像、全速自适应巡航、自动停车等,基本上都是以标准或廉价的方式装载在零跑车型上,这相当于给大众消费市场带来了越级产品。

但这一举措的直接代价是毛利亏损,BOM一度占运营成本的90%。

一般来说,新兴汽车公司在初始生产阶段也会经历负毛利率,但损失的部分更多来自工厂和设备的折旧和摊销。随着规模的扩大,毛利率可以迅速转正。然而,90%的材料比例意味着汽车公司很难通过规模大幅降低BOM的比例,即很难扭转毛利率的损失。

零跑之所以敢这样定价,是因为它在电子、信息、通信技术等领域的know-how,以及大华股份提供的资源协调,零跑可以在BOM的电子部件中寻求业务杠杆(除了购买量带来的价格利润部分),这也是华为和小米的优势。

基于这种禀赋,虽然零跑的累计研发只有36亿元,但已经声称是“软件 硬件”该领域实现了全球自主研发,并开发了最新的领域“四叶草”集中电子电气架构将动力、车身、智能驾驶和驾驶舱集成到控制器中。

这也可以在一定程度上反映出零跑在车身电子领域的研发上具有一定的比较优势。

03

—

大规模拐点在哪里?

然后重点关注零跑极端性价比带来的具体业务变化。

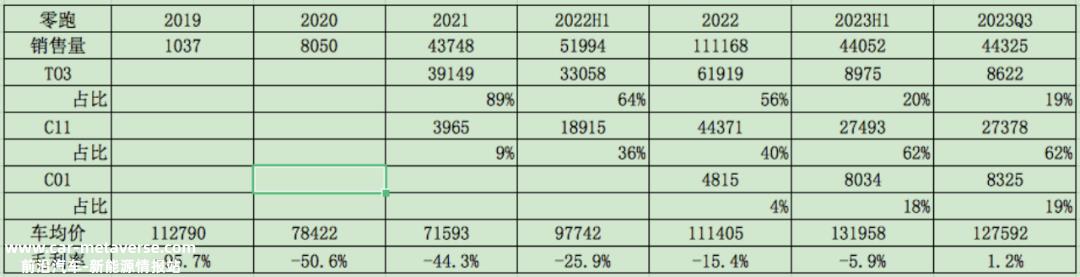

2019年7月,零跑S01车型上市,但由于车型定位过小(A0级双门纯电轿跑),没有获得市场反响;

从2020年5月开始,定位A00级纯电动车型的零跑T03正式上市,打开了市场形势;

2021年10月,定位为中型纯电SUV的零跑C11上市,帮助零跑车平均价格上涨至10万元左右;

2022年5月,C01上市,在C系列车型的推动下,零跑车平均价格进一步上涨至13万元。

随着规模化销量和平均汽车价格的提高,零跑毛利率的提高相对明显。

但相比之下,如果选择10万左右的产能,理想和威来的毛利率在20%左右,小鹏的毛利率在12.5%左右,埃安和极氪的毛利率在10%左右,但2022年销量在11万辆的零跑只记录了-15.4%的毛利率。

根据零跑透露的信息,如果不包括对经销商的销售回扣,那么零跑在2022年下半年已经达到了正毛利率,这意味着其销售回扣的比例约为7%~8%。因此,2022年零跑的毛利率调整约为-8%,仍明显落后于上述汽车企业。

当然,排除销售回扣后调整毛利率在现实中是没有意义的,这里只是方便调整毛利率数据进行横向比较。

毛利率差距大的原因是零跑车的平均价格明显落后于“蔚小理”和极氪,也不到2021年埃安13.9万元的车均价;二是被T03车型占比超过一半的情况拖累;第三,零跑车型在电子硬件上的材料成本比例会更高。

因此,为了不断提高零跑的毛利率,有必要在提高销量的同时提高C系列车型的比例。

2023H1在销售规模略有收缩的情况下,C系列车型的比例增加到80%,毛利率增加到-5.9%;2023Q3在车均价略有下降的情况下,单季度销量规模翻了一番(单季度对应18万辆产能),毛利率进一步转正至1.2%。

根据埃安的发展情况(可见文章“在提交表格之前谈谈埃安的商业纹理”),当埃安的产能约为12万辆时,相应的毛利率可能在10%左右,而埃安的最终利润可能需要达到50万辆。

这样,如果零跑仍以纯电的形式发展,其最终利润规模将大大超过50万辆,这意味着它很难在2026年之前盈利。因此,自2023年以来,零跑C系列车型开始引入扩展版本。

根据零跑经销商的公开调查,零跑增程车型的销量将接近50%,对整体销量的提升效果明显。

考虑到增程车型的比例,零跑的最终盈利规模约为每年50万辆,理想情况下将在2025年实现。

04

—

外部逻辑难以加强

但以上只是静态猜测。从零跑2023Q4的销量来看,距离这个利润拐点还不到一半。客观来说,它未来的发展还是会面临很多不确定性。

因此,尽管有Stellantis战略入股和未来拓展海外市场的逻辑祝福,但市场对零跑的态度仍然谨慎。

最直接的参考数字是Stellantis以85.08亿港元认购后零跑14.53%的股份,因此相应的零跑市值为585.55亿港元;另一个重要的参考数字是大华股份以34.93亿港元转让其持有的所有7.88%零跑股份,相应估值为443.27亿港元。

目前,这两个数字是现阶段零跑的上限和下限。

为了突破这一数字范围,零跑必须在逻辑上加强其在2025年实现50万销量的确定性。

从内部因素来看,零跑的风格稳定务实,业务毛利率已经成为正面,所以零跑本身的逻辑确定性相对较强;但从外部因素来看,行业竞争形势加剧,马太效应加强,在此背景下,参与者只能有效地表现出来“抢”只有达到市场份额,才能加强其发展的确定性。

但这或多或少意味着零跑需要改变其行为逻辑和市场策略,并采取一些高举措施,这将与其内部逻辑确定性相矛盾。

事实上,新能源汽车行业已经从“电动化”迈入到“智能化”在早期阶段,零跑在智能硬件上的核心竞争力开始减弱“性价比 智能化”从与深蓝汽车的对比可以看出,产品策略正面临着行业挑战。

零跑目前的C系列车型专注于15万元~20万元的价格部分。如果我们想继续提高汽车的平均价格,那么零跑必须突破20万元的关口。在这一价格部分的消费者决策中,品牌影响力的权重将显著增加,这将挑战零跑持续提高毛利率。

由于依赖经销商体系,零运营渠道的稳定性将受到市场变化的影响,经销商往往考虑多个品牌。一旦零运营模式的市场需求减弱,经销商可能会向其他品牌倾斜更多的资源,从而使零运营陷入更加被动的局面。例如,今年上半年零运营和经销商的问题和销售结果。

为了稳定渠道,零跑一方面要努力提高产品实力,另一方面要及时调整返利政策。因此,虽然经销商系统可以快速构建渠道规模,但相应的管理难度会立即增加。

零跑出海的逻辑会比较流畅,因为它的合作伙伴是Stellantis,从而获得了全球现有的渠道。

然而,回到商业常识维度,商场就是战场,在这个领域很少出现“你好,我好,大家好”的事物,“过河拆桥”这是这一领域的常见结果。

商业合作的目的是追求利益,但利益分为短期利益和长期利益、局部利益和整体利益、你的利益和我的利益。Stellantis和零跑在身份和体量上的差距使得各方利益难以统一。

当然,两者肯定会有蜜月期,但之后“柴米油盐酱醋茶”各方都需要计算和计算。因此,在没有更实质性的推进行动之前,两者不必急于下注零跑出海的对价。

因此,虽然零跑已经显示出其逐渐好转的发展势头,但它的最终利润仍需要很长时间。在此期间,如果零跑不能进一步理顺上述外部逻辑,就不能向市场展示其主动性“抢”随着市场的变化和能力,其天花板将难以被刺穿。

原创文章,作者:昭暄,如若转载,请注明出处:https://www.car-metaverse.com/202312/0609137636.html