今年前四个月,汽车产销分别完成835.5万辆和823.5万辆,同比增长8.6%和7.1%。陈士华表示,由于去年4月疫情导致生产供应基本停滞,汽车产销一度悬崖式下滑,同期基数相对较低,今年累计产销由负转正。

其中,新能源汽车产销分别完成229.1万辆和22.2万辆,均同比增长42.8%,市场份额达到27%。徐海东表示:“我们预测年初新能源汽车年产销900万辆,肯定会给燃油汽车带来一定的压力,市场份额会逐渐被新能源汽车取代。”

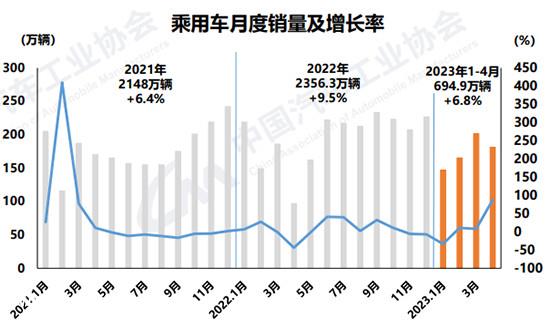

4月份,汽车产销同比两极分化。昨天(5月11日),中国汽车协会发布的数据显示,4月份,中国汽车产销分别完成213.3万辆和215.9万辆,环比下降17.5%和11.9%,同比增长76.8%和82.7%。

中国汽车协会副秘书长陈世华表示,4月份,由于去年同期低基数效应,汽车市场产销同比大幅增长。然而,由于3月份以来的非理性促销潮,消费者持有货币观望,汽车消费仍处于缓慢恢复过程中。此外,商用车行业的复苏速度低于预期,4月份的产销环比下降。

综合前四个月,汽车产销分别完成835.5万辆和823.5万辆,同比增长8.6%和7.1%。陈士华表示,由于去年4月疫情导致生产供应基本停滞,汽车产销一度悬崖式下滑,同期基数相对较低,今年累计产销由负转正。

具体来说,4月份产销分别完成177.8万辆和181.1万辆,环比下降17.3%和10.2%,同比增长78.5%和87.7%。其中,国内传统燃油乘用车销量98.5万辆,比去年同期增长38.9万辆,同比增长 65.2%,环比下降15.8%。

“目前,国内汽车市场的需求驱动力仍然较弱,有效需求尚未完全释放,3月份非理性促销的影响尚未完全消除,仍存在持有货币等待的现象。”陈世华说,消费者进入商店的数量正在迅速增长,但交易率较低,有持有货币的观望态度,有些人正在努力购买燃料汽车或新能源汽车。

1月至4月,乘用车产销分别完成705.2万辆和694.9万辆,同比增长8.6%和6.8%。与去年同期相比,除交叉乘用车产销两位数下降外,其他三类车型的产销均有不同程度的增长。

从分级上看,传统能源乘用车A0级和C级车前4个月同比呈正增长,A00级和A级、B级车同比下降不同程度。目前销量仍以A级车为主,累计销量269.5万辆,同比下降7.8%。

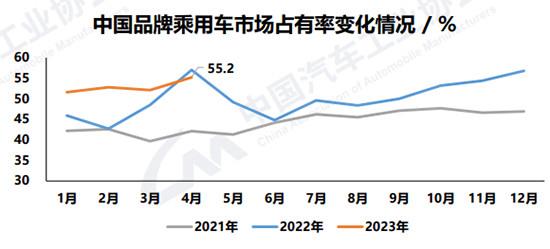

在乘用车市场整体复苏增长的背景下,中国品牌乘用车市场份额也趋于稳定。4月份,中国品牌乘用车销量99.9万辆,同比增长81.4%,占乘用车总销量的55.2%,较去年同期下降1.9个百分点。

陈世华认为,去年同期,合资汽车公司的生产和销售受到上海和吉林的影响,中国品牌乘用车的月份相对较高,今年恢复到正常水平。中国汽车协会副总工程师徐海东补充说:“如果去除4月份的特殊情况,中国独立品牌的整体市场份额仍处于上升阶段,希望在未来保持这一趋势。”。

1-4月,汽车销量排名前十的企业集团总销量为684.6万辆,同比增长3.8%,占汽车销量总额的83.1%,低于去年同期的2.6个百分点。与去年同期相比,比亚迪、奇瑞、北汽的销量明显增长,呈两位数增长;一汽、长安、吉利同比小幅增长,其他企业不同程度下降。

陈士华指出,自去年以来,排名前十的企业集团的市场份额有所下降,一些排名较低的企业由于新能源汽车转型迅速,市场份额有所提高,这也反映了汽车公司竞争激烈的一面。

值得一提的是,汽车出口继续走强。今年4月,汽车企业出口37.6万辆,环比增长3.3%,同比增长1.7倍。乘用车出口为31.6 万辆,环比增长3.7%,同比增长2.2倍;商用车出口6万辆,环比增长1.2%,同比增长41.6%。新能源汽车出口10万辆,环比增长28.6%,同比增长8.4倍。

在汽车出口前十大企业中,上汽出口量最大可达8.2万辆,同比增长1.6倍,占总出口量的21.7%。与去年同期相比,比亚迪出口增速最大,出口1.5万辆,同比增长15.5倍。

与整体汽车市场相比,新能源汽车仍保持快速增长趋势。数据显示,4月份,新能源汽车产销分别完成64万辆 63.6万辆,同比增长1.1倍,市场份额达到29.5%;1-4月,产销分别完成229.1万辆和22.2万辆,同比增长42.8%,市场份额达到27%。

1-4月,新能源汽车销量排名前十的企业集团总销量为188.7万辆,同比增长58.6%,占新能源汽车总销量的84.9%,高于去年同期的8.4个百分点。其中,比亚迪的销量继续保持高基数的高增长率,理想汽车的同比增长率最为显著,达到1.2倍。

徐海东认为,今年年初,我们预测新能源汽车年产销900万辆,肯定会给燃油汽车带来一定的压力,市场份额将逐渐被新能源汽车所取代。陈世华表示,随着新车型的不断推出,预计下半年新能源汽车的市场表现将超过上半年。(中国经济网络 记者姜智文)

原创文章,作者:中国经济网,如若转载,请注明出处:https://www.car-metaverse.com/202305/131183614.html