随着新能源汽车市场的日益普及,相关产业链上的企业价值也翻了一番。特别是核心部件动力电池企业近年来发展势头越来越强劲。许多企业开始攻击资本市场,寻求更多融资来扩大国内产能。12月14日,动力电池企业瑞浦兰军正式向香港证券交易所主板市场提交招股说明书,开辟资本市场新路径。

在瑞浦兰军之前,属于动力电池行业的中国创新航空公司刚刚于10月6日在香港证券交易所主板上市,成为香港股市的第一股动力电池。然而,与依靠汽车公司支持的中国创新航空公司不同,瑞浦兰军背后的主要帮助是世界上最大的镍制造商青山集团。因此,瑞浦兰军拥有其他动力电池制造商无法比拟的先天资源和供应链优势。

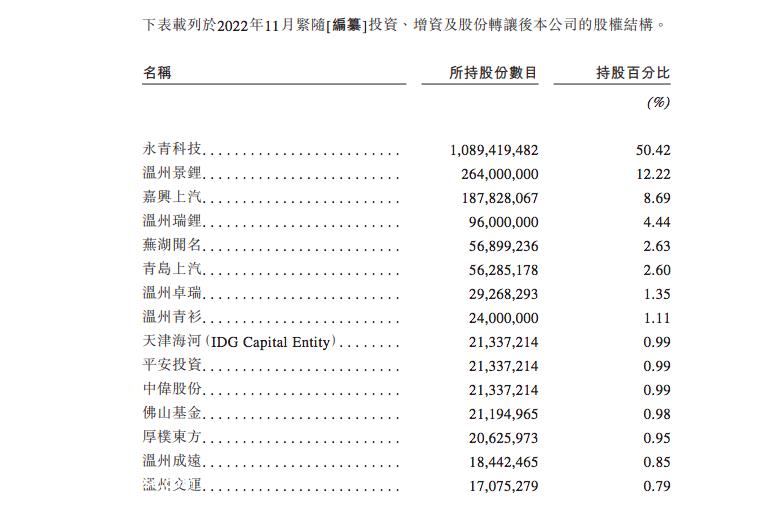

招股说明书显示,青山集团持有永青科技51%,持有瑞浦兰钧50.42%的股份,而集团创始人项光达持有青山集团57.5%的股份,因此自然成为瑞浦兰钧的实际控制人,共持有62.64%的股份。温州景锂持有12.22%的股份,嘉兴上汽持有8.69%的股份,其下。

此外,上汽集团也出现在瑞浦兰钧的主要股东中。2022年,瑞浦兰钧进行了三轮融资,分别引进了上汽集团、中伟股份、深圳风险投资、温州交通等投资机构。截至目前IPO上一轮融资,瑞浦兰钧投资后估值已达303亿元。但总体而言,青山集团仍是推动瑞浦兰钧前进的主要驱动力。

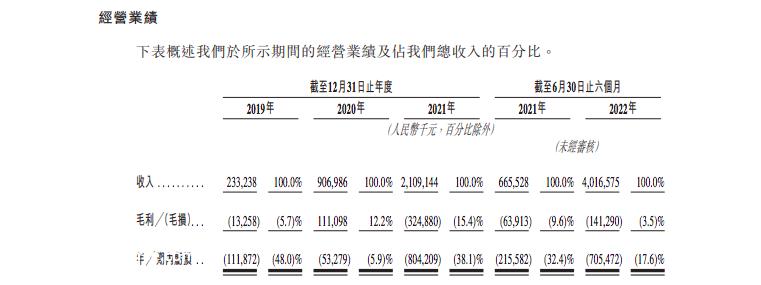

瑞浦兰钧集团,瑞浦兰钧业绩迅速增长。根据招股说明书,2019-2022年前六个月,公司实现收入分别达到2.33亿元、9.07亿元、21.09亿元和40.17亿元。特别是近一年半,公司收入逐步增长。同期,2019年电池产品销量也为0.22GWh2022年6月30日4.70日增长GWh,涨势喜人。

根据招股说明书,瑞浦兰军是中国增长最快的锂离子电池制造商之一。公司专注于锂离子动力电池产品和储能电池产品的研发、制造和销售。这家成立于2017年的新兴企业正以非凡的速度增长。

然而,在收入实现跨越式增长趋势的背后,公司的亏损有所增加。报告期内,瑞浦兰军年亏损1.12亿元、5327.9万元、8.04亿元、7.05亿元。三年半内,瑞浦兰军累计亏损16.74亿元。从2022年上半年亏损情况来看,与2021年相比,年亏损情况将进一步扩大。

至于损失,瑞浦兰军在招股说明书中解释说,利用率低、原材料价格波动、产品组合和定价策略的影响以及运营费用主要是由产能扩大造成的。其中,原材料价格波动对瑞浦兰钧有着深远的影响。根据弗若斯特沙利文的数据,2019年碳酸锂市场均价仍保持在7.12万元/吨,2022年12月底,电池级碳酸锂市场均价飙升至55万元/吨。与近期高点相比,60万元/吨有所下跌,但仍处于市场高位。

短短两年时间,动力电池原料碳酸锂市场均价飙升近10倍,严重制约了瑞浦兰钧的盈利能力。瑞浦兰钧为缓解原材料成本压力,利用青山集团的资源优势。根据招股说明书,公司已与永青科技签订框架协议,青山集团将在三年协议期内向瑞浦兰军提供锂化合物、三元前驱体、隔膜和石墨,不低于现行市场价格。

不仅如此,招股说明书还透露,根据采购框架协议,2023-2025年,瑞浦兰军对青山集团原材料采购额最高可达38.25亿元,11.25亿元,166.42亿元。可以说,青山集团在资源优势和原材料价格优势方面为瑞浦兰军开辟了便捷的渠道。

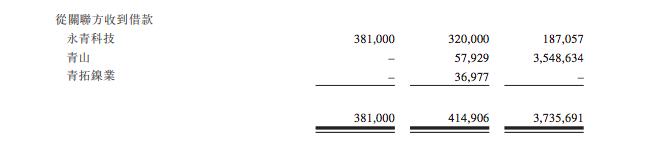

青山集团除了在供应链上为瑞浦兰钧打开方便之门外,还长期为瑞浦兰钧提供巨额无担保贷款。根据招股说明书,2019-2022年前6个月,瑞浦兰军及其子公司分别从关联方(主要控股股东为永青科技、青山集团、青拓镍业)获得3.81亿元、4.64亿元、52.7亿元、21.26亿元贷款。这意味着青山集团在三年半内向瑞浦兰钧借款82.41亿元。

显然,瑞浦兰钧之所以能撑到今天,是因为它缺乏造血能力,与青山集团真金白银的投入密切相关。此时,为了进一步提高产能,朝着动力电池行业的领先方向发展,冲刺IPO这似乎是唯一的出路。但已上市的中创新航曾以38港元/股的发行价诞生,但仅仅两个月后,股价就跌至19.62港元左右,几乎减半。目前还不清楚瑞浦兰钧能否挣脱上市即巅峰的魔咒。

*声明:新经济观察团发表本文是为了传递更多信息,不构成任何建议。未经授权不得转载原创文章。

原创文章,作者:新经济观察团,如若转载,请注明出处:https://www.car-metaverse.com/202301/072235336.html