理想汽车(LI.O) 2022年第四季度财务报告发布于北京时间2月27日晚,长桥港股市场后,美股市场前。在国内新能源汽车弯道赛车中,理想的汽车开得又快又稳:

1、销售指南是针强心剂:1月份特斯拉降价后,理想预计第一季度汽车交付量为5.2-5.超过市场预期的45万辆,超过市场预期的45万辆.7万辆。

这相当于2、3月平均月交付约2万,2月偏节后回归缓慢恢复+月份只有28天,这意味着理想的3月份交付超过2万元是一个高概率事件。

2、但需要注意的是,隐含单价中可能存在的竞争问题:总体指导方针的收入完全超出了市场预期,但指导方针是174.5-184.5亿元的收入意味着理想的第一季度单价很可能从第四季度的37万元开始+即使考虑到车型结构中L7交付对均价的拖累,跌至33万元以下,接近理想车型矩阵的起价,但33万元的单价很可能意味着优惠补贴对理想的单价也有一定的影响。虽然销售指导很好,但我们仍然需要关注竞争对单价的影响。

3. 第四季度自行车毛利基本稳定:虽然本季度自行车毛利略低于市场预期,但总体稳定,在海豚王看来不太大,自行车毛利率仍稳定在20%;预期差异主要在于市场估计高平均价格可以覆盖锂电池价格的上涨,但事实并非如此;

4. 高效执行,业务杠杆效应明显:虽然新力量的研发和营销成本投资相对刚性,但优秀的执行使理想的第四季度两个成本相对可控,特别是在新车宣传后,成本增长放缓了很多。

海豚君的总体观点:

1月稳定的汽车交付,第一季度强劲的销售指导,加上第四季度近50亿的积极运营现金流,都指向理想,可能是2023年新能源混战中最稳定的新力量。

与小鹏相比,理想的产品更注重和定位清晰;与蔚来相比,理想的自行车爆款模式产出稳定性更强,不会时不时陷入蔚来的供应链问题。

2023年,我们可以看到,理想在新力量中的独特特征越来越明显。但即便如此,我们仍然需要通过高频跟踪理想交付周期的变化和定价的变化来观察理想的优势是否可以保持。更持久的竞争力仍然需要观察纯有轨电车线路上理想的推广速度。

以下是详细分析

第一,竞争猛如虎?理想稳如狗?

在没有库存减值和合同损失的拖累的情况下,这一波理想几乎走出了新力量中“最美丽的风景线”。它的美在于:

1)价格强劲:在2023年的价格战中,在特斯拉降价的攻势下,小鹏和蔚来相继降价。目前理想是这三大一线新势力中硬挺的独苗。

从目前媒体的报道来看,理想情况下,只有上海门店有1万元的上海蓝牌换绿牌补贴,针对一些长库龄展车销售。

然而,没有硬降价并不意味着价格门槛没有调整。理想的一年后通过L8、7.两款Air车型的快速发布和交付,实际上变相降低了目前两款主力车型的入门门槛。

与同车系的 Pro、与Max相比,Air主要减少智能驾驶,电池主要改变供应商。其中,电池品牌L7 Air使用蜂巢能源,L8 Air使用了新旺达;在智能驾驶芯片上,英伟达的Orin-X改为地平线,智座采用单8155芯片,车身感知上没有激光雷达。

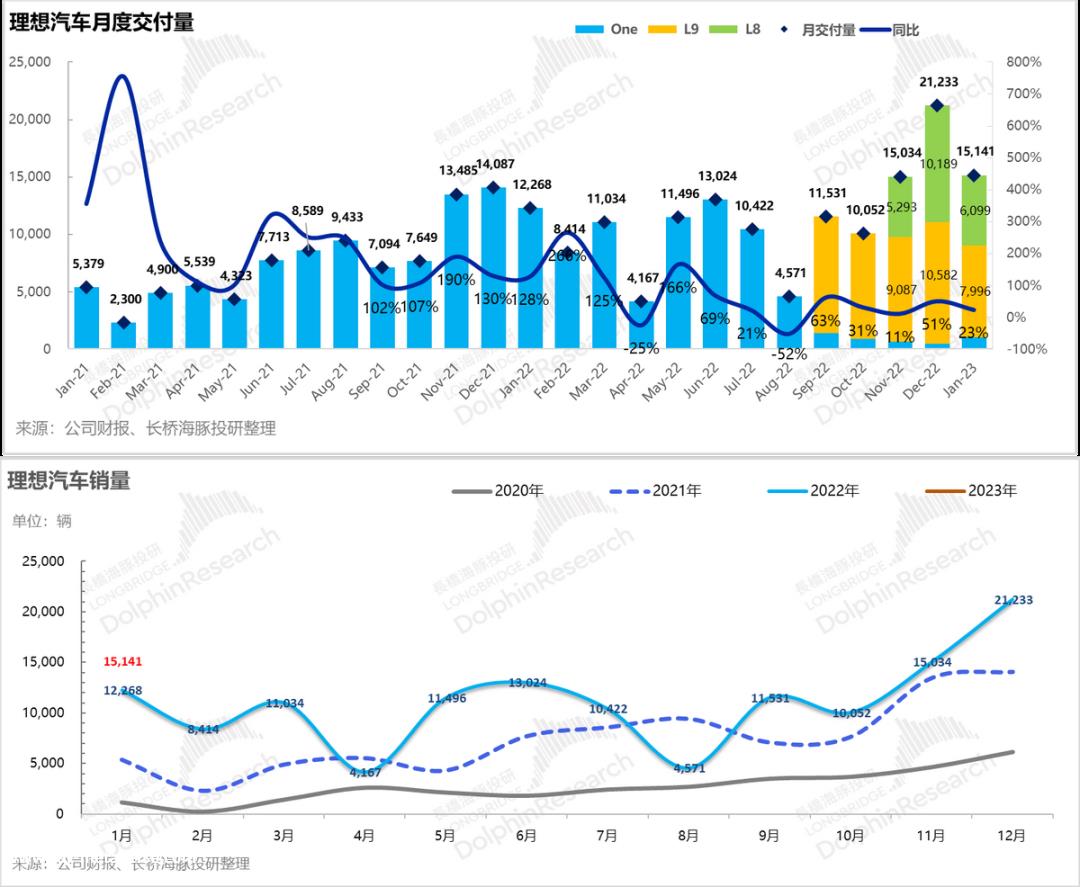

2)强劲的销量:除了价格坚韧,最重要的是这波理想的销量还是挺过来的,尤其是1月份特斯拉疯狂降价。+春节前置拖累了提车节奏,理想在新势力中很少交付不拉胯部:1月份汽车销量达到1.5万辆,交付车型价格高的L9太多,其次是L8,理想One接近退出市场。

3) 理想的自信:2、3月份,我们交付了2万辆车

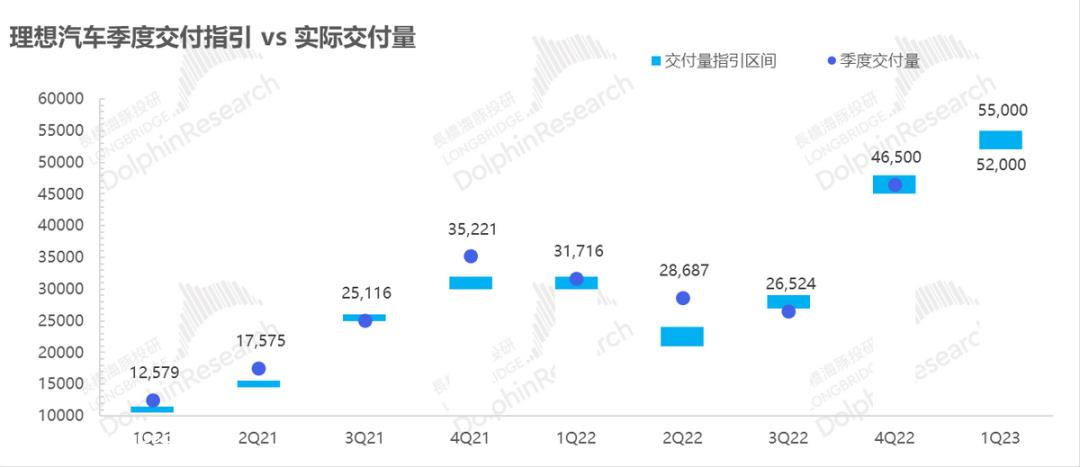

更重要的是,理想的第一季度交付指南非常好:公司预计第一季度汽车交付量为5.2-5.5万辆,相当于2、考虑到2月节后回归的缓慢恢复,3月份的平均月交付约为2万元+月份短,相当于说3月份理想交付2万以上是大概率事件。

特别是目前市场对理想第一季度的交付预期不到5万辆,彭博社的一致预期不到4辆.7万辆,理想的销售指南相当硬。

二、指南中隐含的小问题:单价下跌

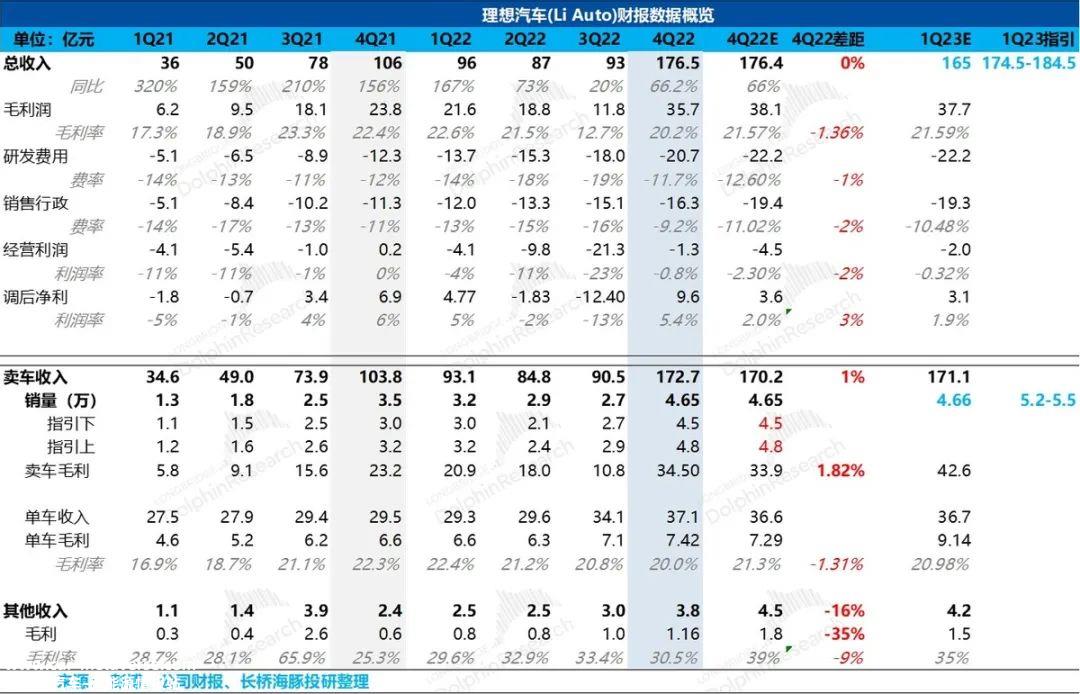

公司预计第一季度收入为174.5亿至184.5亿元,由于销量超出预期,收入指引也大大超过了市场预期的165亿元。

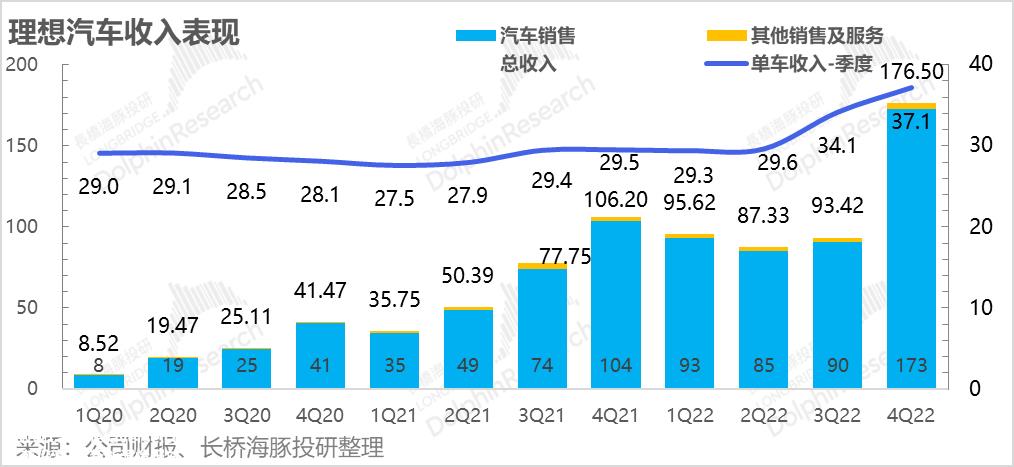

指南中唯一的缺陷是自行车价格下跌幅度过大。其他杂类收入的比例一般为2%理想情况下,第一季度自行车平均价格可能不到33万元,对应第四季度自行车37万元大幅下降。

由于价格相对较低的Air款直到4月初才交付,海豚君估计第一季度自行车下滑主要有两点:

1)L7从3月份开始交付,L7、8、9.L7定价最低,这部分车型的交付会降低平均车价;

2)另一部分原因也可能与理想的优惠补贴有关;

但单价跌至33万左右,跌至理想平均车价偏向入门级车型的位置,价格波动幅度仍过大,不能排除竞争和补贴的拖累。

如果是这样,那么第一季度的毛利率判断仍然需要相对保守。特别是目前,比亚迪的一些车型也缩短了交货期,经销商降价以促进销售。今后,我们应该密切关注理想的动态销售,看看理想的动态销售能力,没有实质性的降价。

三、汽车毛利率勉强通过

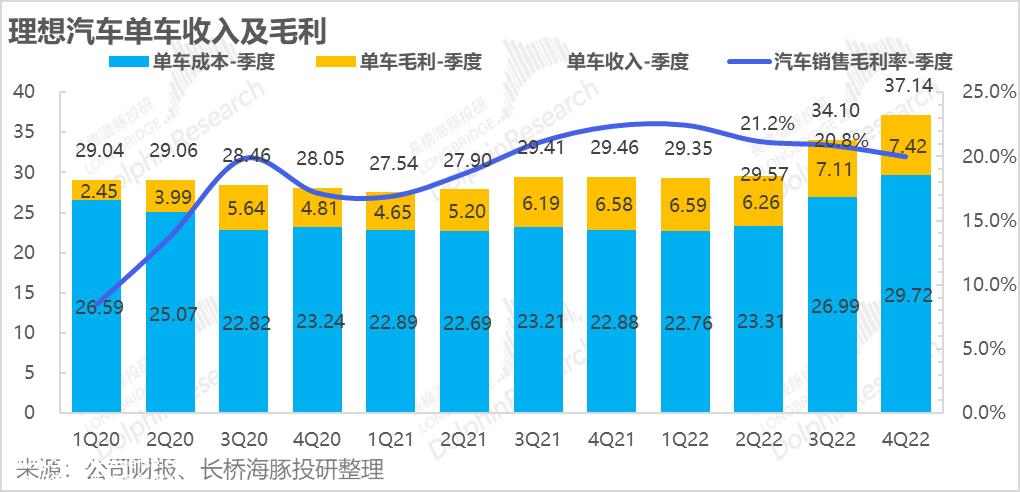

就第四季度而言,理想的毛利率基本保持不变。首先,在消除合同损失后,理想第三季度汽车销售业务的实际毛利率为20.8%。

第四季度理想汽车销售毛利率为20%,低于市场预期的21.3%。由于第三季度销量以自行车定价相对较低的理想One为主,市场预计第四季度L系列中定价最高的L9将占据市场位置。自行车毛利率可以对冲锂电池价格的上涨,再加上销量的恢复,毛利率应该可以恢复。但从结果来看,这种情况并没有发生。

从下图可以看出,四季度自行车平均价格高达37万+,一辆车的价格比上季度高出3万元,但成本也上涨了2万元.7万+,最后一辆车赚了3000元,但是自行车毛利率下降了0元.主要原因是原材料价格上涨侵蚀了毛利率。

(注:去年第三季度排名8亿+受合同损失影响的汽车销售毛利率数据)

四、L9出马拉单价,理想收入稳定

本季度理想总收入为176.5亿,与市场预期基本一致。由于销售结构中的理想One很少,主要是理想L9(占62%%),相应的自行车价格也相对较高,达到37.1万元。

单价(同比增加26%)销售增长(增加32)%)汽车销售收入173亿元,同比增长66亿元%。

五、高效执行,理想拔尖

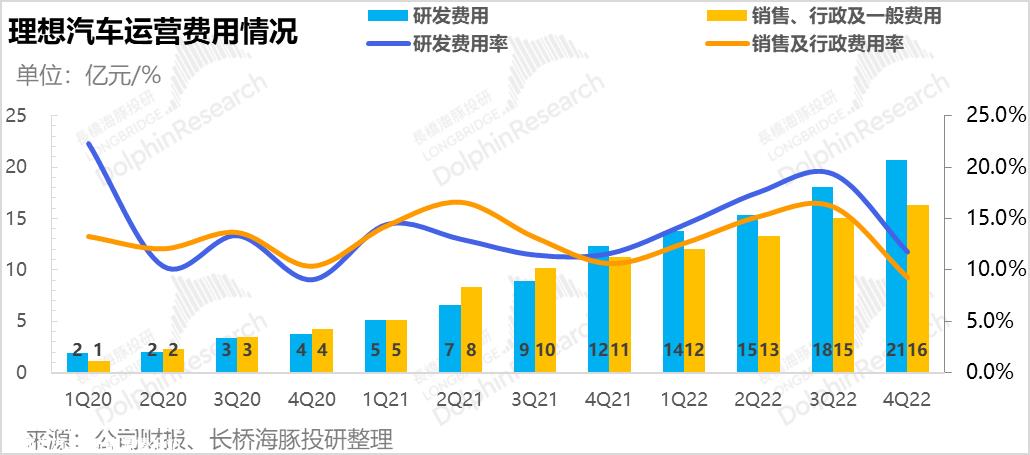

研发和销售成本的刚性投资是新力量的一般特征:研发用于铺设产品线,增强产品推广的确定性;在销售成本方面,新力量的线下销售网络普遍较少,销售网络的铺设是销售的重要保证,不会因为暂时的销售损益而动摇。

但就投资纪律性和效率而言,理想可以说是新势力中最好的。事实上,这可以从1月份的交付能力中看出:疫情和春节+1月份特斯拉降价三重拖累,理想依然交付1.5万辆,其他新势力一般不超过1万辆。

第四季度,理想的研发成本不到21亿元。如果研发成本与人员成本相关的稳定性和刚性,本季度的理想主要是销售和行政成本:销售/行政费用为16亿,明显低于市场预期的19亿+。

销售成本的一大支出是销售网络的发展:与第四季度末的第三季度相比,理想的新开发了28家零售店,增加了两个扩大的城市数量,售后服务中心基本保持不变,只增加了两个净,覆盖的城市数量少了三个。

相比之下,第四季度理想销售费用只增加了1亿元,这应该与第三季度新车发布后新车宣传相关费用的降低有关。

总体而言,理想主要保持销售,抵御研发和销售的相对刚性增长。当然,理想本身的投资克制和高运营效率也有贡献。

从目标对齐来看,2022年研发成本计划最高为70亿,实际为68亿,最终落在计划顶端,不超标;此外,零售店原本要开400家,但实际上不到300家。

六、粮草自足,打仗更有信心

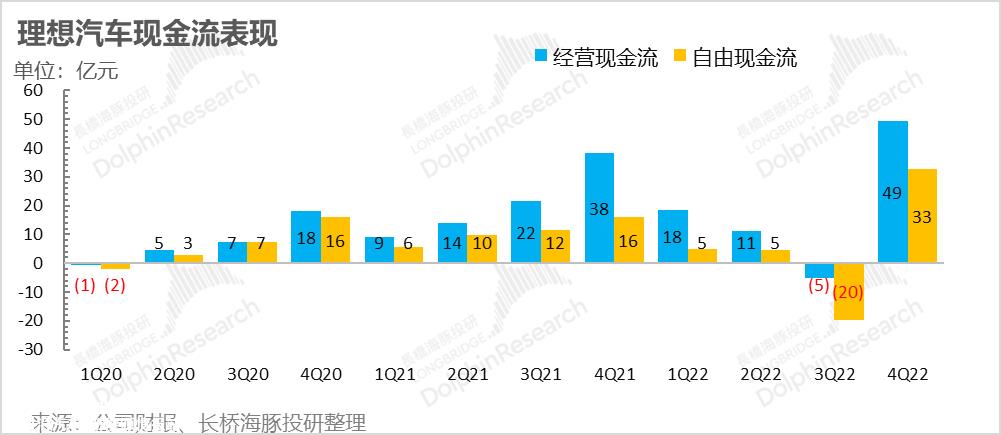

在保持销售的同时,也保持了相对较高的投资执行效率,理想的第四季度业务损失只有1.3亿,超过市场预期的4亿.6亿元的损失。此外,从Non-GAAP口径 排除股权激励后,理想净利润达到10亿元,几乎是近几个季度的新高。

此外,第四季度的经营现金流表现也非常强劲,经营现金流高达49亿元。由于经营现金流较高,即使减去资本支出,其自由现金流也达到33亿元。面对今年悲惨的市场,这种盈利能力显然给了理想和更好的信心来面对价格战。

- END -

本文是海豚投资研究的原创文章。

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202302/281953898.html