车企给宁王打工,宁王给矿企打工,矿企给资本打工,资本给车企送钱。撰文 | 佘宗明在《脱口秀大会》第二季,「键盘侠公敌」张博洋以吐槽方式秀了一段神逻辑:程序员群体上班996、下班ICU,逼得ICU医生没空回家吃饭、只能点外卖。

车企为宁王打工,宁王为矿企打工,矿企为资本打工,资本为车企送钱。

撰文 | 佘宗明

脱口秀大会第二季,「键盘侠公敌」张博洋以吐槽的方式展示了一个神逻辑:

程序员群上班996,下班996ICU,逼得ICU医生没有时间回家吃饭,只能点外卖;

ICU医生晚上聚在一起点外卖,让跑了一天终于休息的外卖小哥只能骑着车跑;

外卖兄弟晚上跑外卖订单,程序员不得不在深夜维护外卖APP的服务器。

段子化调侃,愣是把996跟ICU嵌入闭环结构:你害我,我害他,他害你,一环一环。

这种现实「闭环」在新能源汽车产业链中似乎更为明显:

车企为宁王打工,宁王为矿企打工。

但以为这就是全部?

矿业企业又在为资本工作,资本在给汽车企业送钱……

汽车-宁王-矿企-资本,似乎完成了闭链循环。

「新能源汽车公司为谁工作:蔚小理单季亏损60亿元,宁德半年赚82亿元,锂企业毛利率91%……」

昨天搜狐财经的报道标题隐晦地说出了当前几方利益的消长关系。

01

几年前,网上有一句流行的话:做内容的人都在为平台工作。

现在新能源汽车企业纷纷复制这句话,抱怨「万亿宁王」宁德时代。

今年7月,广汽集团董事长曾庆红在2022年世界会上笑着吐槽:

目前,除特斯拉以外的新能源汽车制造商正在亏损,因为动力电池成本占汽车总成本的40%-60%,而且仍在增加。我现在不是在宁德工作吗?

他建议加强国家对动力电池行业的监督和指导。随后,奇瑞汽车董事长尹同跃也转发了声援。

▲广汽集团董事长曾庆红与曾玉群隔空对话。

据说汽车主机厂的利润率被电池供应商侵蚀了。很多人都能理解,可以说新能源汽车公司在工作,这让人觉得有些「秃如其来」——

不造车的科技企业跟不上潮流。谁不知道现在新能源汽车是热门赛道?任泽平都来拿「目前不投资新能源,就像20年前没买房一样」来教巴菲特做人,新能源汽车公司怎么能和我们社会动物一起工作「打工命运」呢?

但是车企自命冤种,不一定是哭穷卖惨。

就在8月中旬,理想汽车第二季度报告显示,卖车损失2.3万元。有一段时间热议:卖的不便宜,还在这里喊赔钱?

其实这一幕和你去餐厅听到老板叹气差不多。你说菜不便宜怎么会亏?然后老板给了你一个扎实的教训:虽然有些食材价格不高,但人工成本、租金仓库投资、菜品研发成本都不低,疫情以来主要原材料价格飙升。

损失增加,不仅仅是理想,造车新势力代表蔚小理三家都很差。

近日,蔚来、小鹏汽车公布了第二季度财务报告,结果是增收不增利:蔚来净亏损27.58 小鹏亏损27.09亿元,创下单季度亏损新高。

这样,小鹏汽车每卖一辆损失6万元,蔚来每卖一辆损失10万元以上(换电技术路线+全铝轻量化设计增加了蔚来的成本)。

三大汽车公司毛利率下降,指向一点:动力电池卖的贵。

弥补损失的方法也很简单,就是涨价。今年以来,特斯拉、比亚迪、小鹏、理想等约20家汽车公司的新能源汽车宣布涨价,从几千元到三万元不等。

怕被消费者骂割韭菜,车企在财务报告中也不吝啬「自行车电池成本增加」等等,把锅扔给宁王等动力电池企业。只是最后一句「我能做什么?我也很无辜。」了。

02

宁王一看,锅已甩来,形势不好,赶紧给自己打鼓鸣冤:别看我,我也是无辜的。

就在广汽掌门人曾庆洪抛出「给宁德时代打工」第二天,宁德时代首席科学家吴凯在会上辩护说:

通常,我们也会遇到客户对我们的抱怨,说汽车制造商不是很赚钱,你的电池制造商拿走了所有的利润吗?虽然我们公司今年没有亏损,但基本上在利润的边缘挣扎,非常痛苦。你也可以想象利润会去哪里。

宁德时代老板曾玉群「不是我搞贵的」,回应家人曾庆洪。

他将矛头对准原材料供应商:「上游原材料的资本投机给电力电池产业链带来了短期的麻烦。碳酸锂、六氟磷酸锂、石油焦等锂电池上游材料价格飙升。」言下之意,我也不想涨,但不能涨。

财务报告似乎也证明了这一点:今年第一季度,宁王的净利润仅为14.93亿元,同比下降23.62%,与2021年的净利润相差甚远。

相应地,锂矿企业作为原料供应商吃得盆满钵满。

根据半年报数据,锂矿企业毛利率普遍同比提高20个百分点以上。天齐锂业和赣峰锂业两大锂业龙头企业上半年毛利率分别为84.26%和60.53%。

从净利润同比增速来看,9家「锂」上市公司业绩均同比翻倍以上,其中天齐锂业归母净利润同比增长11937.16%。

▲今年上半年,许多汽车公司的业绩表。图片来源:日常汽车信息。

▲上半年部分动力电车企业业绩表。数据来源:同花顺。

▲上半年锂矿企业业绩表。图片来源:日常汽车信息。

这样看,锂矿企业才是「大BOSS」。

在8月底的世界新能源汽车大会上,上汽集团董事长陈红对电池原材料价格上涨提出投诉,称价值链中下游企业如汽车厂正在为上游矿主工作。

中汽协副秘书长陈士华也表示,「今年上半年,中国汽车工业利润同比下降25.5%,同期收入仅下降4%,这是非常不健康的。特别是在新能源汽车领域,上游企业(矿山企业)利润飙升,但下游企业(汽车企业)甚至不能喝汤。」

但是你要说锂企作为幕后玩家赢了麻,锂企也会百个不服。

《每日经济新闻》报道称,锂公司董事会秘书说:

我们享受这段时间的高红利,因为我们被打了很多年。锂行业总是有高峰和低谷。你亏了这么多年,现在赚一两年钱不正常吗?

目前网民常用「家里有矿」,描述一个人的家庭背景。「有矿」还要有实力发展。各种资本站在许多锂企业的背后。

对资本方而言,锂矿投资ROI并非总能转正,能耗指标、产品验证周期、客户资源等,都会使其投资收益不确定。

现在,由于锂资源需求的急剧增加,它正处于分红期。当然,我们必须收获。如果将来库存过剩,我们将不可避免地遭受损失。当你赚不到钱的时候,你会嫉妒,当你赔钱的时候,你会忽略它。

事实上,许多锂公司也有理由回到汽车公司和宁王:不管你怎么开玩笑,别忘了你的估值市值很高,我们锂公司现在赚钱,但未来有多少想象空间?

矿业企业为资本工作,资本给汽车企业寄钱……锂企业可以给车企和宁王那句台词:我赢了麻,但你没输。

03

环环嵌套,这是市场的正常面貌。您可以看到供应链规律、供需曲线、市场传导效应等。

在正常的市场生态下,竞合会逐渐使市场格局趋于动态平衡。

汽车公司认为上游企业宁王的电池很贵,可以另找供应商,也可以自建生产线。

比亚迪走磷酸铁锂路线,20多年前进入锂电池生产领域,成为摩托罗拉、诺基亚等手机电池供应商。前两年推出「刀片电池」,在自给自足的基础上,我们仍在提供外部供应。昨天,我们还表示,基于刀片电池的新储能系统产品将于明年上市。

由于动力电池的布局,比亚迪的股价在过去两年里上涨了6倍。

而特斯拉也在逐步转向采用磷酸铁锂电池的方案,并启动了电池项目Roadrunner,广汽8月下旬宣布,将投资109亿元建设自研动力电池试生产线,「未来,广汽埃安30%的高端电池将自主研发和生产」;大众直接控股国轩高科,试图自主研发电池……

这些都给动力电池供应市场带来了更多的变化。

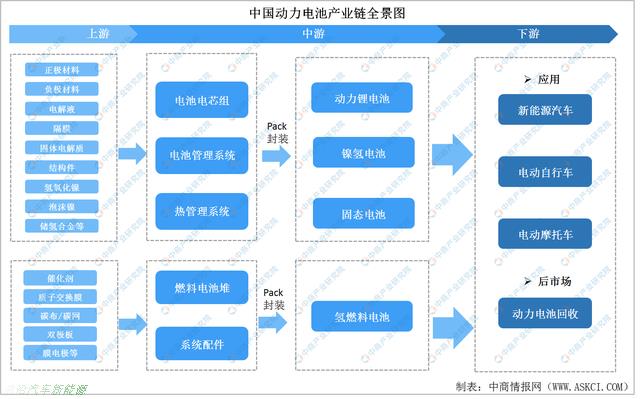

▲动力电池产业链全景图。图片来源:中商产业研究院。

宁王嫌上游企业锂企业要价高,也可自行控制主导权。

锂资源作为白色石油,是汽车公司和电池制造商不断实现新能源的基石。锂矿之间竞争激烈,对其价格上涨形成了适当的约束。

新能源汽车公司和电池制造商不愿意被扼住喉咙,也在改变矿主的话语权。

宁德时代早在几年前就布局了锂矿:在江西宜春、四川宜宾、甘孜州投入巨资购矿,加快锂矿资源勘探开发;在北美和澳大利亚投资锂业Pilbara Minerals等待国际矿业公司……

虽然离「锂自主」还有很长的路要走,但它正把越来越多的锂资源握在自己手中。

特斯拉先后与锂企业签订供应协议,比亚迪投资30亿元获得盛新锂能5%以上的股权;20多天前,广汽埃安与赣锋锂业签署了战略合作协议……汽车公司也在探索触角。

据财联社报道,自2021年初以来,汽车制造商投资了21种电池上游原材料,其中16种投资于锂行业。这使得锂企业「有矿,也难为所欲为」。

归根结底,锂矿为资本工作,汽车公司和宁王也是资本的一部分。

04

车企为宁王打工,宁王为矿企打工,矿企为资本打工,资本为车企送钱。

市场太有趣了。

虽然这个闭环只建立在粗粒度概念框架下,但它也表达了产业链上下游的复杂关系。

这其中,藏着市场经济扩展秩序的运行密码。

其基本表现是灵活、多变、交叉、互联。

正是这些特征支持了工业生态系统的相互依存。

车企、宁王、矿企、资本都可以说是冤种。可以说一方给另一方。「打工」,当供需处于不平衡状态时,这只是一种形象说法。

就是在「各冤其冤」各方将实现整体的相互依存和共生共赢。

回到开头,张博洋说「程序员-ICU医生-外卖员」互害是为了证明科技给每个人带来的便利,背后是别人的辛酸。

▲张博洋在脱口秀大会上的表演截图。

这确实可以引导人们反思科技向善的必要性,但它不应该是反科技进步的新勒德主义主张。

试想一下,如果没有科技的不断进步和市场细化的分工,很多程序员、医生、外卖员的收入和岗位都没有保障,那就是另一种「辛酸叙事」了。

尽管有许多问题需要解决,但从长远来看,我们应该相信科技进步的力量,就像相信市场的价值一样。

就新能源汽车产业链而言,锂企业的暴利背后是汽车企业的辛酸。

但这只是市场钟摆摆到了一侧而已。周期律决定了,新能源车企的「辛酸」不会一直持续下去-否则,市场规律不会同意。

原创文章,作者:数字力场,如若转载,请注明出处:https://www.car-metaverse.com/202209/13185315.html