「新能源车企纷纷自建电池工厂」不想给宁德时代打工了

8月29日,本田汽车宣布与LG新能源达成合作,双方将在美国成立一家合资公司。公司将主要生产锂离子电池,为北美市场的本田和讴歌电动车型供应电池,这是本田首家动力电池工厂。此次合作项目的投资总额为44亿美元,目标年产量约为40GWh,预计将于2023年开工建设。

作者 | 杨成纯

编辑 | 唐飞

8月29日,本田汽车宣布LG双方将在美国成立合资企业。该公司将主要生产锂离子电池,为北美市场的本田和讴歌电动车型提供电池,这是本田第一家动力电池工厂。

合作项目总投资44亿美元,目标年产量约40亿美元GWh,预计2023年开工建设,2025年量产。

值得注意的是,本田和合资公司的股权比例LG新能源分别占49%和51%,这意味着LG主导地位。本田愿意让位,这也说明了它对动力电池的迫切需求。

这不是LG新能源首次被汽车公司喜欢。早些时候,LG新能源还与美国通用汽车、欧洲Stellantis集团成立了电池合资企业。LG,SK电动汽车电池制造商的创新SK On与福特合作,在美国建立年产能140GWh目标是成为美国最大的电池厂。

一方面,美国和日本汽车公司选择与韩国锂电池制造商深度绑定,另一方面,来自德国BBA(指奔驰、宝马、奥迪)更倾向于宁德时代、富能科技、国轩高科技等中国品牌。

从国内情况来看,汽车公司与动力电池制造商的合作已成为一种趋势。

那么,欧美、日韩汽车公司和动力电池制造商的联合增长会对整体模式产生什么影响呢?

车企被迫上梁山?

归根结底,汽车公司制造电池是为了最大化商业,赚更多的钱。

直接动因可分为去宁化和弯道超车两类。

以宁德时代为代表的动力电池制造商几乎抓住了汽车公司的喉咙。动力电池占新能源汽车的40%甚至更高,这对汽车公司来说是一个巨大的成本变量。虽然宁德时代、国轩高科技等动力电池企业也因原材料成本上升而抱怨。但对于下游汽车公司来说,由于人们的控制,他们经常担心是否会被卡住。

就议价能力而言,没有电池制造能力的汽车公司也容易失去主动权。广汽集团董事长曾庆红在上个月的世界动力电池会议上公开表示:动力电池成本已占新能源汽车的40%~50%甚至60%。我现在不是在为宁德时代工作吗? 这种抱怨反映了许多汽车公司的困难。

宁德时代目前有大量的长期订单,这进一步增加了新汽车制造商的不安全感。长期订单包括但不限于与特斯拉的4年、与长城汽车的10年、与奔驰商用车的7年订单等。这些大型汽车公司在未来几年提前锁定了大量的电池容量,没有时间签署长订单,或者很难从剩余的有限容量中获得足够的电池供应。

随着碳中和和碳达峰目标的提出,全球对新能源汽车和动力电池的需求可能只会增加。在这个前提下,谁掌握了电池技术实际上是最重要的声音。

在这一点上,传统车企,尤其是海外车企,在新能源发展中已有掉队趋势。以德系为代表的欧洲车企,之前的精力集中于清洁煤油;以丰田为代表的日企全力押注氢燃料电池;美国传统车企对电动汽车之前多以观望为主。

错过了第一波浪潮,不想落后的汽车公司只能选择与现有的电池制造商合作,然后迅速进入电动新能源汽车领域。

目前,尽管美国电气化转型相对缓慢,但美国汽车公司在制造电池方面尤为积极;去年和LG共同宣布印尼的工厂建设计划,现代和SK On讨论美国工厂建设;日本政府表示,将投资约3.4万亿日元(约245.5亿美元)建设电池制造基地,开始全面电气化进程。本田的第一家电池厂可能成为日本汽车公司增加电池生产投资的切入点。

对于国内企业来说,动力电池单独出海也具有更高的性价比和可行性。作为电动汽车渗透率最高的国家,中国不到20%,而其他地区更低,这意味着巨大的增长空间。与容易受品牌认知、消费偏好、国家政策(如补贴、关税等)影响的整车出海相比,动力电池单独首次亮相的阻力要小得多。

自建 or合作

比亚迪汽车制造和电池制造的结合具有优异的财务报告性能。现在电池不仅可以自己生产和使用,而且可以在国外销售。可以说,汽车销售和电池销售的双重收获让许多汽车公司羡慕不已。它也会让许多汽车公司感到我可以去我那里。

然而,这可能是一种错觉,比亚迪的成功不容易复制。

比亚迪是做手机电池起家,本身积累了电池技术,结合新能源汽车研发,在效率上事半功倍。其独门绝技刀片电池,有较高的技术护城河——保留了磷酸铁锂高稳定性、高安全性、高寿命的优势同时,还进一步提升了能量密度,能比肩三元锂电池的续航里程。

截至2022年5月,全球动力电池装机量和市场份额排名 数据来源:SNE Research

蜂巢能源也可以生产和销售。蜂巢能源作为长城汽车孵化的电池公司,依托长城汽车新能源电动汽车的销售和母公司的资源,拥有国轩高科技、海外汽车企业等稳定充足的外部客户来源Stellantis等等,金主和后台都相当稳定。

相比之下,其他汽车公司自建电池厂的风险过高,技术和成本的劣势是两大障碍。

技术研发需要大量资金投入,自研的最终结果也充满了不确定性。尤其是电芯材料、系统集成、电池管理这三个关键领域,大量专利都集中在电池厂商手中,车企的自研投入很可能沦为沉默成本。

以龙头企业宁德时代为例,刚刚发布的麒麟电池(预计2023年全面上市)是第三代CTP集成技术效率达到72%,超过目前CTC电池技术创下了电池组组效率的新纪录。这一突破是基于宁德时代的技术背景——从电池到装载的中间环节逐渐取消,系统组效率稳步提高。

所谓合建电池厂一般有两种方式:汽车企业与电池企业签订长期框架,或汽车企业与电池企业共同建立合资工厂。

让我们从签署长期合作框架开始。这种模式理论上可以保证供应。但如果上游原材料再次出现大幅波动调整或工厂交货量不足,将严重影响汽车企业的生产能力。受疫情影响,今年上半年长三角工业带电池供应延迟,直接影响很多汽车企业的交付。

类似本田汽车和LG新能源自建+合建模式是目前的主流,受电池自主权、研发成本、风险平衡、相互妥协的影响。

模式会被颠覆吗?

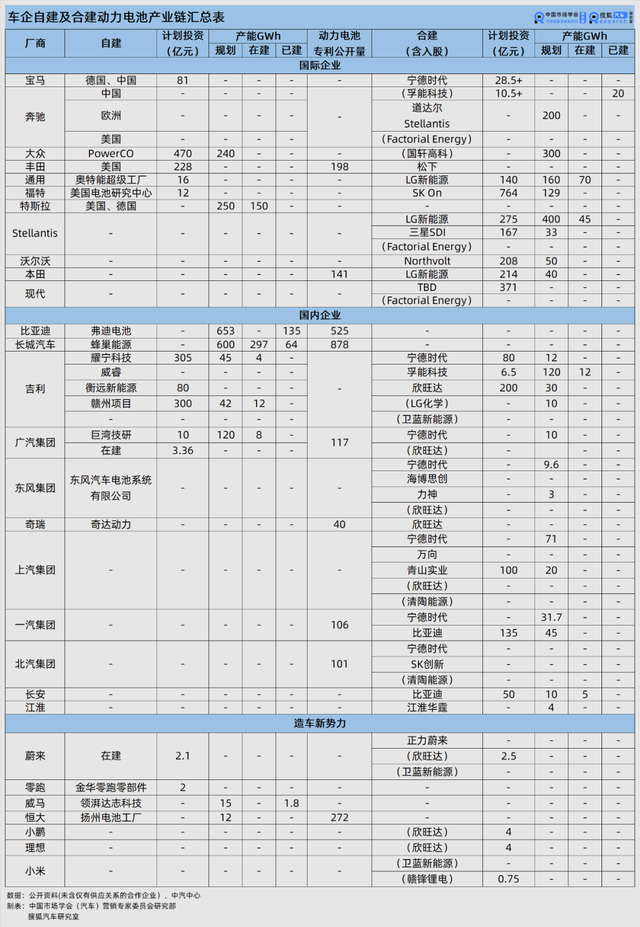

据公开资料显示,汽车公司布局动力电池产业链的计划投资已达5000亿元,预计未来将继续增长。

从汽车公司的表现来看,比亚迪和特斯拉是两大领导者;造车新势力表现不佳;传统汽车公司喜忧参半;日韩新能源有边缘化的风险;BBA老牌强队的认可度还是很强的,但是新能源车型很少。

大多数国内汽车公司已经启动了动力电池建设项目,但除了上述比亚迪和长城汽车外,其余大部分仍处于试水阶段,雷声大,投资小。

蔚来计划投资2.185亿元新建研发项目,包括锂离子电池试生产线和电池组pack线路;广汽埃安自主研发动力电池试生产线于今年3月开工建设,预计年底建成,加上巨湾技术研究投资,总投资13.36亿元;零跑、威马、恒大也启动了自主电池厂计划,预计零跑投资2亿元,威马、恒大投资但估计不会高。

与本田汽车和本田汽车相比,这些投资与本田汽车和LG44亿美元的新能源属于小巫见大巫。

当然,也有特别之处。吉利是一家罕见的重型电池厂汽车公司。自建电池厂投资近700亿元,包括耀宁、威瑞、衡源新能源等多家自建厂商。吉利也是国内投资最高的汽车公司和宁德时代LGE、富能科技、新旺达、卫蓝新能源等电池厂商合作投资近300亿元。

早在2021年9月,老板特斯拉就在海外发布了4680电池和CTC技术。在今年第一季度的财务报告会议上,马斯克表示,他交付了第一批配备4680电池的电动汽车。如果消息是真的,特斯拉也有望在不久的将来加入自产自销的俱乐部。

大众汽车表现激进,宣布将投资70多亿欧元建设电池厂,并表示将于2030年前在欧洲建设6家工厂,总产能不低于240GWh,目标是2025年新能源汽车销量超过特斯拉。

此外,丰田、通用、福田、宝马和奔驰也有自己的行动。然而,这些汽车公司似乎正在全面展开,但在生产能力方面,这些汽车公司很少能与电池制造商竞争。

动力电池至少需要20年的年产能才能盈利GWh;要达到理想的运行效率,必须达到40GWh。要真正拥有市场竞争优势,就必须超过100GWh门槛。这一门槛对应的汽车数量约为150万辆。

实际情况是,目前还没有年销量超过100万台的新能源品牌,2021年领先的比亚迪和特斯拉分别销量为60万辆和93万辆。甚至年销量30万辆,产能20万辆GWH新能源品牌的最低下限并不多。

根据韩国市场研究机构SNE Research据统计,2021年全球电动汽车动力电池总产量不足300GWh(296.8GWh),除了两大龙头,剩下的车企比例可想而知。

但似乎所有的汽车公司都在追赶。彭博新能源,韩国SNE、高工产研GGII主流动力电池研究机构对2030年全球汽车动力电池市场规模的预期为3万GWh以上。

现在不到3000的比较不到300GWh产量至少是增量空间的十倍。再加上国内外汽车公司和电池制造商的大混战,未来的模式充满了变量和变量。

参考资料:

来源:钛媒体

*本文以公共资料为基础,仅用于信息交流,不构成任何投资建议

原创文章,作者:价值星球Planet,如若转载,请注明出处:https://www.car-metaverse.com/202209/13185332.html