自2023年以来,在价格战、技术战等多种因素的催化下,中国汽车工业的重组继续进行。一方面,小米和其他手机制造商跨境进入,另一方面,三菱和其他合资品牌已经淡出了公众的视野。市场模式正在重塑。

在这种情况下,现有汽车公司的一举一动都引起了市场的关注。其中,威来作为国内新能源汽车行业的龙头品牌,其2023年的财务报告最近也引起了讨论。

总体而言,在过去的2023年,蔚来在R&D、销售等方面的投入不断增加,推动了产品销量和收入的新突破,上升趋势明显。

然而,市场竞争仍在加剧,相应的容错空间也在缩小。在这种情况下,蔚来需要进一步加满弹药才能继续创收。

在加码研发的同时,蔚来正在走向盈利未来?

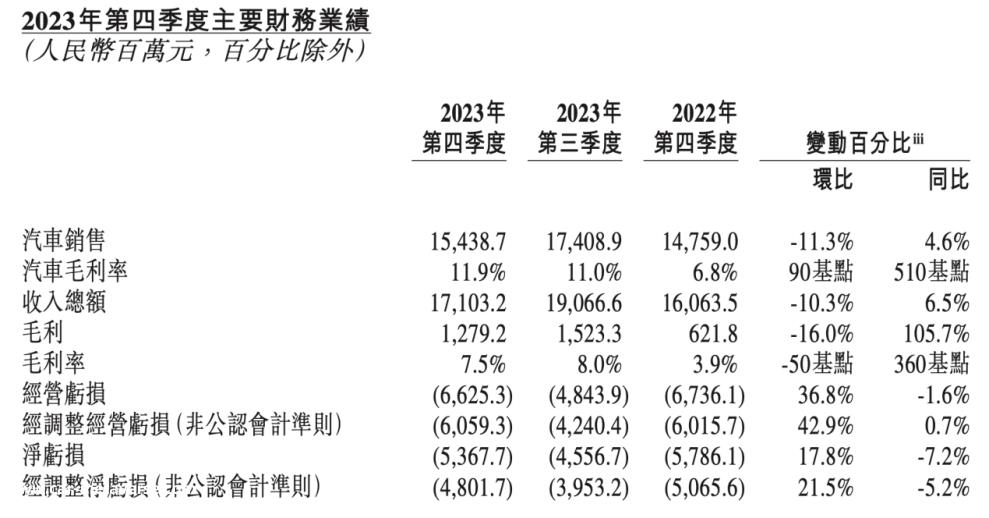

根据财务报告,2023年威来收入556亿元,同比增长12.9%;汽车交付量约16万辆,同比增长30.7%。

直观地说,威来的收入主要是由于产品销售规模的不断扩大。如果结合市场价格战的背景,这样的结果可以说是来之不易的。

2023年以来,“降价”它已成为新能源汽车产业发展的主题,并仍在继续。例如,2024年春节刚过,比亚迪、长安汽车、哪吒汽车等汽车公司就发布了多款车型的降价消息。

具体来说,产品降价往往受到技术迭代、技术改进、规模、原材料价格等多种因素的影响,如原材料成本,根据公共数据,电池级碳酸锂价格从每吨60万元降至每吨10万元以下,为汽车企业调整终端产品价格的基本起点。

但无尽的价格战也是行业竞争不断加剧的明显体现。比亚迪董事长兼总裁王传福对市场竞争表示直言:“现在是快鱼吃慢鱼的时代,而不是大鱼吃小鱼的时代。未来3-5年,汽车市场整体或不同细分市场将继续展开价格战。”

回顾威来的2023年,虽然也有降价的举动,比如去年6月,威来首次调整了价格,全系列降价3万元,带动了第三季度汽车交付量的回升“以价换量”它的发展主张还是很难称之为。

此前,威莱创始人李斌表示,公司不会通过直接降价来增加销量。3月16日,李斌在中国电动汽车百人会论坛(2024)上对价格战有了进一步的看法:“价格战最终会回归商业本质,即价值创造。”。

价值创造可以说是威来长期发展的核心主题。从财务报告的角度来看,提高产品实力是关键。

据了解,威来是中国R&D投资最高的汽车公司之一。财务报告显示,2023年,威来R&D投资134.3亿元,占总收入的24%,连续两年超过100亿元。相比之下,行业内传统主机厂的R&D费用一般在5%左右,新势力一般在10%左右。

蔚来的这些投资主要集中在汽车制造业务的电池、芯片、智能驾驶、手机、换电等方面。例如,2023年,威来基于不断加大研发力度,公开了智能电动汽车12个全栈技术布局,推出了行业内第一个由汽车公司开发的全球汽车操作系统SkyOS·天枢,激光雷达主控芯片“杨戬”以及NIO 威来全景互联等Link。

总的来说,蔚来正在不断通过技术研发将自己塑造成多维均衡发展“六边形战士”,为了应对新能源汽车行业日益激烈的竞争形势。如果“以价换量”这是汽车公司对理性消费趋势的洞察。因此,蔚来不断加大产品研发,可以说是对当前优质消费需求的把握。

事实上,消费者在购买新能源汽车时,价格可能不是主要考虑因素。以前,iiMedia Research(艾媒咨询)研究数据显示,中国消费者购买新能源汽车的前三个因素是最大续航里程(51.3%)、充电时间(46.2%)和汽车安全(46.0%),其次是价格、节能减排性能、外观等。

此外,在行业智能升级趋势越来越明显的情况下,产品智能水平的提高也成为消费者关注的焦点,正如毕马威中国汽车审计主管合伙人徐说:“智能驾驶舱功能,特别是可感知的智能驾驶舱功能,将更快地成为中国消费者购买电动汽车决策的考虑因素。”

因此,威来2023年的销售增长也在一定程度上反映了当前消费趋势的变化。然而,值得一提的是,无论是价格交换还是研发,反馈给财务报告都意味着企业支出的持续增长,并在一定程度上影响了利润水平。

财务报告显示,2023年,威来净亏损207.2亿元,同比增长43.5%。难以盈利也是行业面临的共同问题。据悉,截至2023年,比亚迪、理想、特斯拉是全球领先的新能源汽车企业。

自然而然,降低成本和提高效率也成为新能源汽车企业发展过程中的一个重要主题。例如,2023年11月,蔚来确认裁员10%,并将推迟或削减三年内不提高财务业绩的项目。例如,2023年11月,威来确认裁员10%,并将推迟或减少三年内未提高财务业绩的项目。这些措施也取得了一定的成果。根据财务报告,2023年第四季度,威来汽车毛利率为11.9%,连续两个季度达到两位数,引领行业。

但考虑到降低成本有一定的限制,企业要想走向持续盈利的未来,还需要为主营汽车业务采取更多的行动。

开始下沉,子品牌成为蔚来的重要发展筹码?

尽管目前红海在新能源汽车市场的特点越来越明显,但通过深入的洞察,也可以发现股票有发展增量的可能。

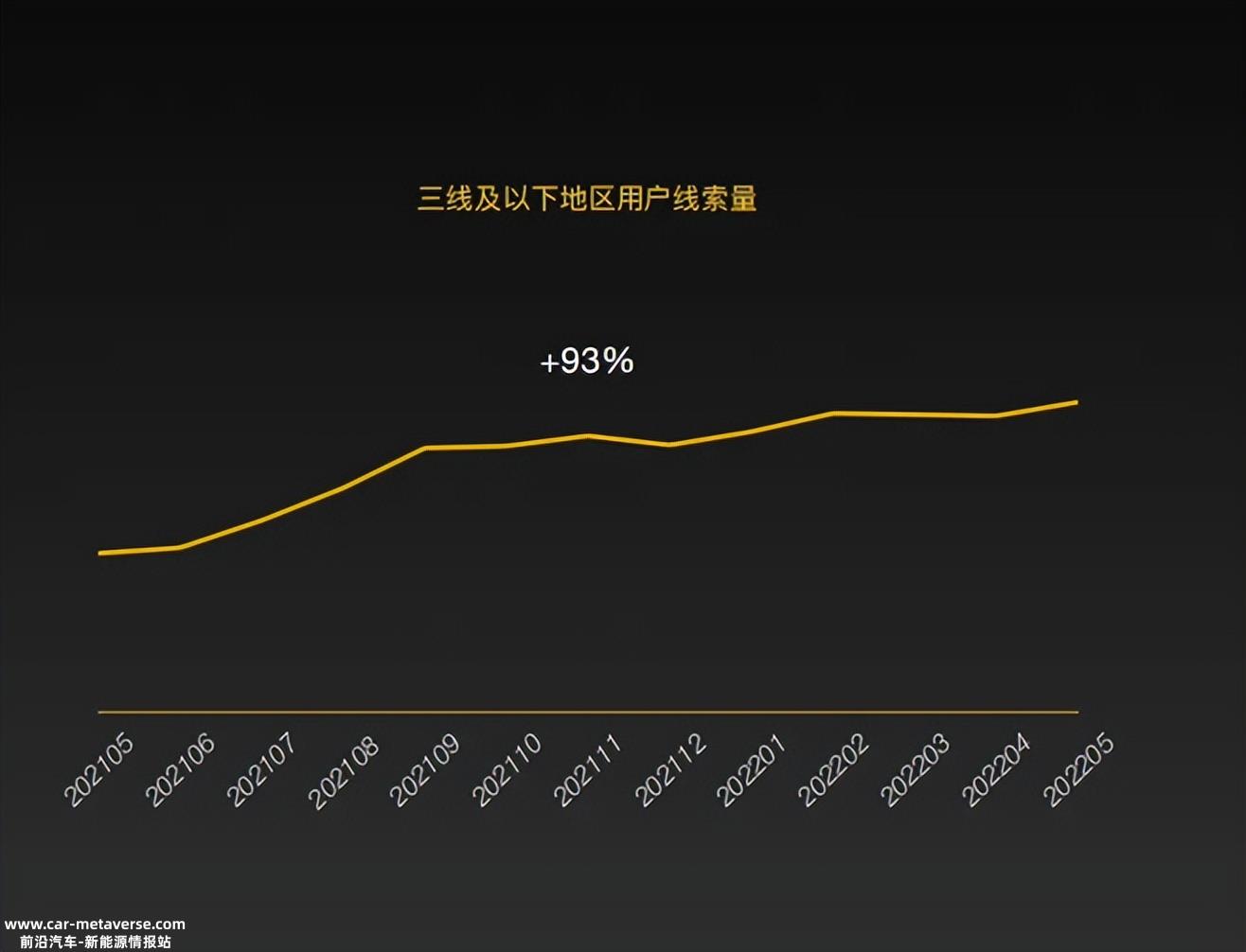

具体而言,以三四线城市为主的下沉市场将为新能源汽车企业带来新的发展机遇。开源证券数据显示,目前国内一线城市新能源汽车普及率已超过50%,但部分三四线城市普及率不足10%,扩张潜力巨大。

与此同时,相关消费者对新能源汽车的认可度和接受度不断提高。近年来,下沉市场新能源汽车线索量(通过各种渠道进入某个平台或网站的潜在客户数量)增长90%以上,用户选择新能源汽车的比例高于一二线城市。

因此,下沉市场对新能源汽车企业的价值将继续从“销量补充”升格为“增长引擎”。对此,李斌在财报电话会上也明确表示:“2024年,蔚来汽车一直是下沉三四线城市的重要机遇。”

近几年,蔚来“下沉”趋势确实很明显。据统计,2021-2022年,威来主销车型ES6在一线和新一线城市的销量比例从75%下降到66%,其他下沉市场的销量比例从25%上升到34%。

此外,威莱正在打造阿尔卑斯、萤火虫等子品牌,以满足相关市场需求。其中,阿尔卑斯第一款产品将于第三季度发布,第四季度交付给20-30万元的大众主流市场。

然而,在市场蛋糕的吸引下,许多新能源汽车公司正在加快抓住三四线城市,进行渠道下沉。LOCATION(国内知名商业空间流量运营商)数据显示,截至2023年11月,比亚迪在全国拥有3316家门店,其中一、二线城市和三、四、五线城市的门店数量近一半。据了解,未来2-3年,理想汽车的销售和服务网络可能会覆盖所有四线城市。

在这种情况下,如果新能源汽车公司只依靠合理的价格定位,实际上很难建立差异化的优势,关键是从产品本身努力工作。

李斌在财务报告电话会议上透露,阿尔卑斯的第一款车型标杆Model Y,但价格将比后者便宜10%。考虑到威来近年来通过加码研发积累的技术优势,该产品可能具有良好的性能。据专业人士推测,800V快速充电和全球试点辅助NOP 、高通8295和2024款蔚来将标配NOMI GPT,阿尔卑斯大概率也会配备。

值得一提的是,阿尔卑斯的第一款车型将是目前20万元纯电动轿跑阵营中唯一采用换电方案的产品。

事实上,由于相关市场充电等基础设施建设薄弱,新能源汽车之前难以在三四线城市大力推广。长江证券相关研究报告指出,“整个下沉市场仍然缺乏基础设施和配套服务。充电基础设施集中在东部沿海地区和经济发达省市,县乡充电基础设施建设不足。”。

因此,为了扩大市场规模,汽车企业加强换电补能设施建设的必要性十分突出。近年来蔚来的相关举动也证实了这一点。据公开数据显示,威来已成为中国充电站和充电桩数量最多的汽车品牌。截至今年3月13日,威来已在全国范围内布局了2382座换电站,预计将于2024年底建成3310座 座换电站、41000 根充电桩。这可能为阿尔卑斯后续的市场扩张提供基本支持。

总的来说,消费者需求驱动接下来,新能源汽车企业已经进入了新一轮的竞争周期,从蔚来等品牌的布局动作来看,决定其能否突破的不是产品优惠,而是产品和配套服务的质量能否最大限度地满足需求。“以质取胜”它仍然是行业未来发展的关键词。

作者:十里一亭

资料来源:港股研究社

原创文章,作者:港股研究社,如若转载,请注明出处:https://www.car-metaverse.com/202403/2322153045.html