近年来,新能源汽车产业的发展方向不再局限于提高终端产品的销量,而是使产业链上下游企业共同受益。

据悉,目前新能源汽车产业链各环节分工明确,上游负责原材料和零部件的供应,中游开展汽车制造,下游提供充电、换电、维修等汽车服务。随着市场需求的不断释放,相关企业也在积极进入公众视野。例如,家用充电桩生产和服务提供商智达科技已提交香港证券交易所。

从行业前景和企业业绩来看,智达科技继续进入发展上升期。根据招股说明书,智达科技是世界上最大的电动汽车家庭充电解决方案提供商。根据家用电动汽车充电桩销量计,公司在中国的市场份额达到20.5%,在全球市场份额达到12.2%,在行业中排名第一。

但规模扩大的另一面是利润困难。招股说明书显示,智达科技近三年累计亏损近8000万元。对此,不乏声音认为智达科技在“以利润换市场”,智达科技将如何解决市场问题?

家用充电桩是好生意吗?

近年来,在新能源汽车产业快速发展的背景下,充电桩细分市场正在加速增长。根据中国充电联盟发布的《2023年全国电动汽车充电换电基础设施运行情况》,2023年1月至12月,充电基础设施增量为338.6万台,同比增长30.6%。其中,公共充电桩增量92.9万台,同比增长42.7%,私人充电桩增长245.8万台,同比增长26.6%。

如此大的增长也反映了市场需求的紧迫性。

具体来说,目前新能源汽车产品的销售“狂飙”,但充电桩等基础设施跟不上,导致充电桩等基础设施跟不上“车多桩少”矛盾越来越突出。

根据国家能源局和公安部的数据,截至2023年底,中国新能源汽车数量已达2041万辆,充电基础设施累计数量为859.6万辆,综合可得车桩比为2.4∶1.这是工业和信息化部提出的。“2025年车桩比2∶1、2030年车桩比1∶1”目标还有很大的差距。

可以说,能源补充的不便已经成为新能源汽车工业发展的主要制约因素。私人充电桩可以占据市场的主要地位,因为它本身的便利性更明显。

私人充电桩也可以称为家庭充电桩,通常建在居民区,不对外开放,只为桩主及其车辆服务。与公共充电桩相比,家庭充电桩可以让车主在车库或停车位上随时给车充电,而无需在公共充电站排队,节省更多的时间和精力。

基于此,目前很多车企在交付新车时都会赠送家用充电桩,在此过程中,智达科技的业务价值也日益凸显。

招股说明书显示,2021-2023年1-9月,智达科技共交付了约900万台电动汽车充电桩,分别实现了3.58亿元、6.97亿元和4.86亿元的安装和售后服务。

由于其经验积累和技术积累,与下游品牌建立了密切的合作关系,发展规模不断扩大。

据报道,智达科技一直致力于家庭充电桩的研发。目前,已开发并迭代了6系列充电桩,实现了覆盖360个城市的安装网络的目标。同时,公司以充电桩为基础“连接器”,通过V2G技术创新,构建“光储充检”综合家庭智能能源数字平台有效满足了低充电成本、更方便、更安全的用户需求,也得到了汽车品牌的认可。

事实上,由于家用充电桩的私用性很强,以家庭为单位的购买形式相对分散,智达科技一直是“绑定”汽车品牌销售产品。招股说明书显示,在报告期内,智达科技前五大客户分别获得2.12亿元、4.59亿元和3.44亿元,占总收入的59.3%、65.8%、70.7%。

在前五大客户中,比亚迪的支持更为突出。招股说明书显示,比亚迪是智达科技最大的客户,近两年采购占30%以上。此外,比亚迪目前拥有智达科技3.61%的股权,并在2022年投资5000万元,帮助智达科技开拓市场规模。

然而,在充电桩行业,规模并不意味着利润。招股说明书显示,在报告期内,智达科技分别亏损约2332.2万元、2514.7万元和2656.0万元,呈现持续扩张趋势。

从行业现状来看,智达科技盈利困难是许多因素共同作用的结果。首先,市场竞争继续加剧。数据显示,近十年来,中国有36.64万家充电桩相关企业,充电桩相关企业注册增长率持续呈正增长趋势。智达科技虽然是家庭充电桩领域的龙头企业,但随着竞争的加剧,形成绝对优势越来越困难。

第二,由于采购金额和品牌影响力大,下游客户往往有更强的议价权。为了促进客户合作,智达科技不可避免地会降低产品价格,增加销售支出(招股说明书显示,智达科技2023年9月销售营销支出同比增长35.44%,分别超过同期收入增长11%、19个百分点),进而影响利润。

可以看出,尽管智达科技成功地站在新能源汽车家庭充电桩行业的高地上,但如何有效地增强其在产业链中的声音,在依赖大客户的利弊之间找到平衡,然后实现利润仍是一个有待解决的问题。

进入海外充电桩市场会是个不错的选择吗?

近年来,新能源汽车产业的发展趋势越来越明显。例如,在产品研发方面,随着消费者对产品技术内容要求的不断提高,制造商在产品研发和生产过程中也特别注重智能升级。而在销售策略上,降价已成为新能源汽车产业发展的主旋律。据机构统计,截至3月15日,2024年新能源汽车行业降价规模已达到2023年全年的一半。

这种情况下,进一步确认了国内新能源汽车市场的发展规模。中国电动汽车百人会预测,2024年新能源汽车产销规模将达到1300万辆,整体渗透率可能超过40%。显然,在更大程度上推动充电桩市场的发展(前瞻性产业研究所数据显示,2027年中国电动汽车充电桩累计需求将超过2283万台,预计2022年至2027年复合增长率将达到35%左右)。

可以说,对于智达科技等企业来说,国内市场的深度培育仍然可以挖掘出大量的增量。然而,如果我们扩大视野,相关企业仍需要关注更广阔的世界,才能真正打开品牌知名度,实现业绩规模的持续扩大。

据预测,海外新能源汽车的渗透率将继续提高。以欧洲市场为例,欧洲汽车制造商协会(ACEA)数据显示,到2030年,欧洲每5辆车中就有3辆是新能源汽车,其渗透率达到60%,远远超过全球26%。

但是车桩比不平衡更突出。仅2023年上半年,数据显示,欧盟国家电动汽车销量达到142万辆,但充电桩建设跟不上,导致车桩比高达16辆∶1.与国内形势相比,形势更加严峻。

而海外市场车桩比的不平衡,也给了国内充电桩企业进军的机会。可见,盛宏股份Interstellar交流桩已通过欧标认证,公司已成为首批进入英国石油集团的公司(BP)中国桩企供应商;道通科技充电桩产品已入围德国、奥地利、意大利、法国等项目……在此基础上,对智达科技进行海外规模部署将具有越来越重要的战略意义。

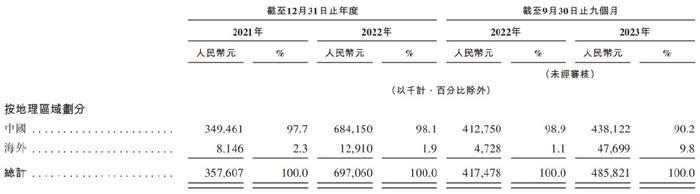

事实上,早在2022年,智达科技就将出海“走出去”到目前为止,公司的产品和服务已经覆盖了8个国家,海外收入的比例也从2021年的2.3%上升到2023年9月底的9.8%。根据公司规划,智达科技将形成中国全球总部、新加坡海外总部、东南亚、欧盟、美洲三大基地的全球布局。

在开拓新市场的过程中,智达科技由优质产品、增值服务和强大的数字平台组成“三位一体”家用电动汽车充电解决方案仍然是其发展的重要支撑。

具体来说,企业出海不限于一个国家或地区,而是进入多个市场。在这种情况下,相关企业也将面临更加复杂的市场需求,这是对其应对能力的一个很大的考验。

聚焦智达科技,目前产品矩阵丰富,涵盖固定充电桩(开拓者系列、探索者系列、守护者系列、守护者系列、金刚系列、挑战者系列)、便携式充电枪(神行侠系列、小黑侠)等。,可以充分满足汽车公司和个人用户的需求。

在增值服务方面,据了解,智达科技建立了中国最大的家庭充电桩上门安装和售后服务,可以快速响应全国各地的安装需求,确保12小时内上门处理。此外,公司建立的数字平台连接了产品和服务环节,形成了相对完善的家庭智能能源数字服务生态系统。

经过国内市场的测试,如果上述业务运营模式应用于海外市场布局,可能会在更大程度上突出其价值。当然,在短期内,智达科技面临的挑战也不容忽视。

除了竞争形势,电池认证仍然是国内充电桩制造商出海不可忽视的困难。以欧洲标准CE认证和美国标准UL认证为例,其中CE认证认证周期为1-2个月,认证费用约为数十万元;UL认证认证周期约为6个月,费用高达数百万元。

在这个过程中,国内充电桩企业的成本压力实际上是显著的。此外,不同国家和地区的充电桩接口标准也不同。企业要想成功进入相关市场,必须重新设立项目,开发和调整接口。

因此,在漫长的发展周期中,智达科技需要进一步加满弹药,为战斗做好准备,IPO可能只是进入新一轮军备竞赛的起点。

作者:蜡笔大新

资料来源:港股研究社

原创文章,作者:港股研究社,如若转载,请注明出处:https://www.car-metaverse.com/202403/2123152802.html