黄懿,港湾商业观察

2月21日,海南钧达新能源科技有限公司(以下简称钧达股份)002865.SZ)向香港证券交易所提交招股说明书。如果上市成功,钧达股份将成为第一家“A H上市的光伏电池制造商。

同日,君达股份宣布进一步任命中信里昂证券和中金香港证券为其整体协调人。此前,君达股份已任命华泰金融控股(香港)、招商银行国际融资及德意志银行(香港分行)是其整体协调人。

据悉,钧达股份从汽车塑料配件开始,2021年通过收购上饶捷泰新能源科技有限公司(以下简称“捷泰科技”)实现转型,进入光伏电池行业。

根据弗若斯特沙利文的数据,截至2023年6月30日至6个月的出货量,钧达N型TOPCon电池的全球市场份额约为57.4%,排名第一,钧达的全球光伏电池市场份额约为10.8%,排名第五。

产品单价下跌,利润预期下降

根据招股说明书,2021年至2022年及2023年前9个月(报告期内),君达股份的营业收入分别为16.39亿元、110.86亿元和143.42亿元;净利润分别为-1.34亿元、8.21亿元和16.38亿元;净利润分别为-1.79亿元、7.17亿元和16.38亿元;扣除非净利润分别为-1.81亿元、4.93亿元和15.73亿元;毛利率分别为12.6%、11.0%、17.3%。

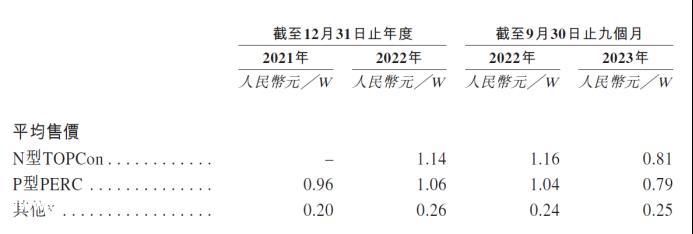

招股说明书显示,在报告期内,来自N型TOPCon的钧达股份的收入比例依次为0、18.6%、68.0%;P型PERC的收入比例依次为99.2%、80.0%、27.7%。除主要产品比例发生变化外,上述两种产品的平均价格也发生了很大变化。

报告期内,N型TOPCon的平均售价依次为0、1.14元/W、0.81元/W;PERC的平均售价为0.96元//W、1.06元/W、0.79元/W。很明显,两款产品都经历了较大的降价。君达表示,这主要反映了2023年硅片市场价格的下跌,以及P型PERC电池现行市场价格的下跌。

2月21日,钧达股份披露2023年业绩快报,报告期内营业收入183.97亿元,同比增长58.65%;归母净利润8.32亿元,同比增长16.00%,扣除非净利润5.75亿元,同比增长16.64%。

2月27日,中国银行证券发布研究报告称,2023-2025年公司预测每股收益调整至3.66/4.72/5.55元(原预测2023-2025年每股收益为11.01/14.80/16.80元),相应的市盈率是17.9/13.9/11.8倍;作为N型电池的龙头企业,公司有技术优势,有望保持较高的产能利用率,跨越周期。目前估值较低,维持增持评级。

2月23日,东吴证券发布研究报告称,公司去年第四季度的非经营损益为电费补贴,PERC电池计提减值准备约9亿元,业绩略低于预期。东吴证券指出,考虑到工业价格下跌 P型减值,短期利润压力大,利润预期下降。预计公司2023-2025年净利润8.3/10.4/13.6亿元(前值22.3/29.0/32.6亿元),同比增长16亿元。%/25%/31%,基于公司在光伏电池方面的领先地位,2024年给予公司18倍的PE,保持“买入”评级。

君达股份在业绩快报中表示,2023年,随着P型PERC电池效率接近理论极限,成本降低空间有限,N型TOPCON电池转换效率和生产成本不断提高,光伏产业正从P型升级为N型技术,N型电池市场份额不断提高。特别是2023年第四季度,行业内N型电池优势明显增强,P型电池盈利能力明显下降。公司在资产负债表日对P型PERC电池相关固定资产的可收回金额进行了审慎评估。经评估,公司计划计提截至2023年12月31日P型PERC电池相关固定资产的减值准备。上述减值准备金额约9.00亿元,对公司第四季度业绩影响较大,最终数据经审计机构审核后确定。

收购后遗症负债率高,海外销售比例压力大

值得注意的是,钧达股份的库存在2023年第三季度达到新高。报告期内,钧达股份的库存分别为4.38亿、3.39亿和10.08亿。其中,目前业务的成品分别为1589.5万、6817.9万和2.06亿。此外,库存周转天数分别为78.8天、14.2天和15.3天。

库存的表现在一定程度上表明,目前钧达股份的产销不匹配,这可能与前几年的收购和扩产有关。

招股说明书显示,钧达股份为收购捷泰科技付出了代价 29.53 1亿现金。收购前 2020 年钧达股份总资产为 18.58 亿,刨除 8.1 负债1亿元,净资产为 10.48 一亿元。这意味着收购捷泰,钧达股份需要借债 19 亿元。

2022年6月,钧达股份披露重大资产购买及相关交易报告草案,收购捷泰科技剩余49份%的股权。交易草案显示,钧达股份计划通过江西产交所转让宏富光伏持有的捷泰科技33.97,支付现金%交易金额为10.53亿元的股权;苏泊尔集团持有的捷泰科技15.03通过协议转让转让%交易金额为4.66亿元,总交易金额为15.19亿元。

此外,在报告期内,君达的短期贷款为1.77亿、5.89亿和2.09亿;银行和其他贷款为12.51亿、37.08亿和42.89亿。君达在招股说明书中指出,公司主要筹集更多的银行贷款和其他贷款,以满足滁州基地和淮安基地建设的财务需求。

虽然钧达股份转向光伏领域是一个成功的决定,但近年来其扩建基地和产能不符合光伏产业的发展形势。在2023年第十六届(2023)SNEC大会上,隆基绿能(6010122).SH)总裁李振国表示:“从终极形态来看,光伏产业的市场规模将非常大。但阶段性产能过剩的情况随时可能发生。产能过剩可能发生在下个月、下个季度或下半年。但是发生得越晚,下一轮过剩的程度可能就越强。”

在1月底的投资者关系活动中,一些投资者问“公司对海外销售规模增长的计划和目标是什么”。俊达股份回复称,2024年,公司将进一步加强海外市场发展,不断提高海外市场销售比例。今年的目标是海外销售比例达到10%以上。

在招股说明书中,君达股份还披露了海外产能扩张计划,即公司将继续扩大海外产能,建立全球销售网络,近期海外年产能将达到14 GW。上述计划主要分为两个步骤实施。首先,建设年产能约7 GW生产基地将于2025年底投产,其次将确定扩大产能的途径。

事实上,2023年前三季度,公司海外销售比例从0到4.66实现%增长。要实现2024年海外销售比例,必须达到10%%上述目标,并不容易。

值得注意的是,招股说明书显示,君达股份的限制性银行存款存入银行,用于发行银行贷款、应付账单和信用证。报告期内,限制性银行存款分别为2.77亿、6.29亿和17.79亿。限制性银行存款增加的主要原因是业务增长。

此外,在报告期内,君达股份的资产负债率为73.33%、88.1%、72.0%。这种高资产负债率水平只有在收购捷泰科技后才能实现。回顾之前的资产负债率表现,钧达股份的资产负债率从2016年到2020年依次为60.73。%、50.85%、52.58%、50.04%、43.59%。很明显,虽然过去的收入能力有限,但资产负债率水平有所改善,而君达股份目前的资产负债率令人担忧。

减持套现数亿元,公司回购

值得注意的是,在钧达股份向香港证券交易所提交招股说明书前不久,董事长陆小红减持计划也宣布完成。

1月17日,君达股份发布公告,显示陆小红股份减持计划期满。在减持期内,陆小红减持公司100.455万股,平均减持108.96元/股,套现1.09亿元。据悉,这是君达股份进入光伏轨道后,陆小红作为董事长首次减持公司股份。

财经评论员张雪峰指出, “董事长减持股份是否合理,需要考虑具体情况。减持股份在减持计划期满时进行,减持股份的数量和价格公开透明。这说明董事长的减持行为是按照公司内部制定的规定和程序进行的,而不是突然或操纵性的。此外,减持并不意味着对公司前景的负面评价,可能是由于个人资本需求、投资多样化或其他个人原因。当然,减持股份的核心高管也可能给投资者带来不确定性或缺乏信心。”

2023年6月22日,公司披露了《公司股东减持股份预披露公告》(公告号:2023-102)。公司股东陆小红女士计划在公告披露之日起15个交易日后6个月内,在公告披露之日起3个交易日后6个月内,减持公司股份不超过157.28万股(占公司总股本的0.69%)。

君达股份也采取了相应的回购措施。截至2024年2月29日,公司通过股票回购专用证券账户集中竞价回购股份,占公司总股本的0.31%,最高成交价为71.50元/股,最低成交价为69.49元/股,总成交额为4997.87万元(不含交易费用)。

此外,根据企业预警通和天眼调查,2023年10月13日,钧达股份因“向证券交易所提交的内幕信息登记材料与实际情况不符”被中国证券监督管理委员会海南监督局处以“责令改正的行政监督措施,并将相关违规行为记录在资本市场诚信档案数据库中”的处罚。(港湾金融产品)

原创文章,作者:港湾商业观察,如若转载,请注明出处:https://www.car-metaverse.com/202403/1222151118.html