依靠价格屠刀能否争夺未来市场的话语权?

依靠价格屠刀能否争夺未来市场的话语权?

正式开工的第一个星期一,汽车圈迎来了似曾相识的降价狂潮,疯狂内卷的价格战再次上演。

不是其他人掀起了这场价格战,而是比亚迪创造了中国新能源汽车销售的最佳成就。比亚迪在开工第一天使用了7.98万元的秦PLUS DM-比亚迪用行动告诉市场,价格战永远不会停止。

长安汽车、哪吒汽车、上汽通用五菱和北京现代的快速跟进似乎对比亚迪的降价攻势做出了快速回应。事实上,大多数汽车公司已经准备好降价,但他们正在等待一个合适的时间。

有趣的是,长安启源A05早期在互联网上流传的海报是7.39万元,但最终海报公布的价格是7.89万元,比亚迪秦的最低价格只有1000元。我不知道是编辑错了头发,还是长安启源在看到比亚迪的价格后取代了最终的优惠价格,这也可能表明长安启源A05仍有5000元的降价空间。

可以预见,2024年汽车市场的竞争将不可避免地比2023年更加激烈。

份额之争

从数据来看,2023年中国汽车市场收获颇丰,机动车产量超过3000万辆,出口数量超过491万辆,首次成为世界第一,成为真正的汽车大国。

但事实上,总量的扩大取决于出口量的快速增长,国内汽车市场的规模并不像预期的那么惊人。2022年,全国乘用车销量为2356.3万辆,出口311.1万辆,2023年,乘用车销量扩大至2606.3万辆,但出口量也增长至491万辆。

排除出口增长,2023年中国乘用车市场增长仅为3.4%。新能源汽车的蓬勃发展并没有扩大市场蛋糕,而是不断调整蛋糕的比例。根据中国企业协会的数据,新能源汽车的渗透率从2022年的27.6%增加到2023年的31.6%。

然而,31.6%对中国新能源汽车企业来说远远不够。汽车企业的产能规划提前了很多。在地方政府的政策支持下,2025年很多地方的产能规划达到了40%甚至50%以上。

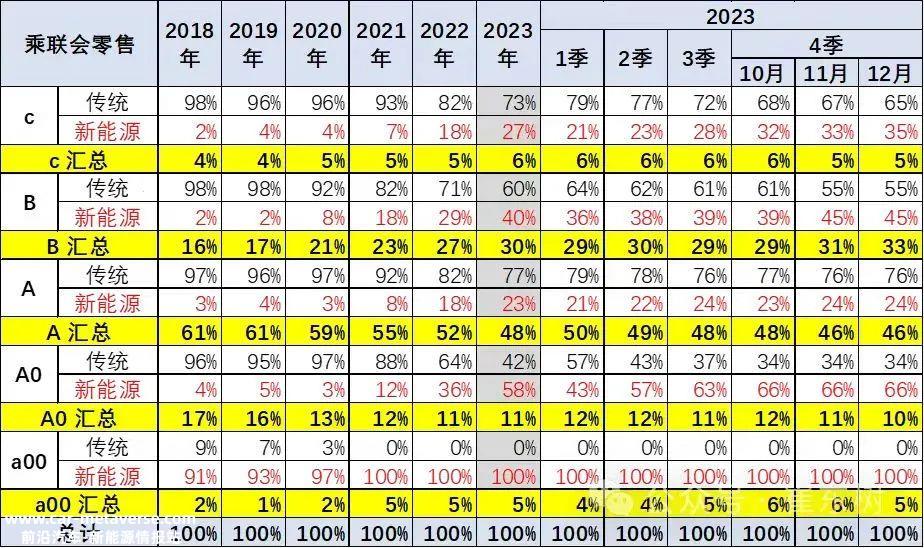

虽然从宣传的角度来看,许多新车的价格超过30万元,数百万新能源源源源源不断涌现,但从实际销售的角度来看,A级汽车的市场份额仍然强劲,10万元左右的A级汽车仍然是市场的主流,占市场的近一半。

聚焦更细分的市场,新能源在a级车市场的渗透率远低于整体31.6%,仅为23%。如果你想扩大市场份额,你必须占据主要的细分市场。这也是2024年价格战从a级车开始的底层逻辑。比亚迪秦、长安启源A05、五菱星光等是这个细分市场的主要产品。

与20万元以上的汽车消费者不同,消费者对10万元的产品更敏感。几千元的差价可能会影响最终的购买。比亚迪直接用1万元的降价促销给潜在用户留下深刻印象。

正如我们前面所总结的,市场规模是如此之大。如果你想赢得份额,你只能用最实际的方式抓住用户。每个车主不仅增加了自己的市场份额,而且减少了一个竞争对手。

选择在年初降价的原因也是如此。对于汽车公司来说,在年初抢占更多的市场份额也是为了抓住消费者的思想,并从价格层面告诉用户A级汽车的真正价值。除了争夺市场份额外,汽车公司降价的背后是赢得市场定价权。

主导权纠纷

2023年,中国汽车市场开局良好,自主品牌渗透率超过50%,间接影响了当年价格战的开始。当合资品牌感到压力时,他们首先举起了反击的旗帜。

在今年的价格战中,合资品牌仍然没有缺席。北京现代也代表了合资燃油汽车的反击。在比亚迪高举比油低的口号后,北京现代试图用7.58万元的伊兰特来反驳比亚迪的论点。

这似乎是一场价格竞争,但背后是对产品定价权的竞争。在过去的很长一段时间里,中国的汽车市场是合资汽车的主流,日本和德国控制着产品的定价权。

长期以来,A级轿车的价格一直在10万元以上。虽然日本三杰的价格不同,但他们肯定会把价格保持在相互安全的水平。

同样是入门级车型,消费者很难从几个品牌中选择配置齐全、价格低廉的车型。其中,本田汽车被称为减少配置之王。不仅入门级车型没有倒车影像等新手友好配置,而且中央控制屏幕和音响也可以减少配置。

另一方面,自主品牌虽然入门级配置也较低,但与日本入门级车型相比,配置仍然丰富,基本功能配置全面,智能娱乐也有很大改进。

回顾2023年乘用车销售数据,我们可以发现,除了a级车新能源渗透率的缓慢增长外,a0级车和B级车的渗透率也在快速增长,尤其是在B级车中,无论是汽车还是SUV。

2023年初,中国汽车的定价权从12万雪铁龙C6开始发生变化。合资品牌的价格不再是行业标准,自主品牌开始了自我定价权的时代,合资燃油车只能跟进降价。

包括蔚来、小鹏、零跑等新力量,以及极氪、蓝图、智己等传统汽车企业转型新能源后,主要产品约20-30万元。在这种情况下,依靠这些新鲜血液的加入。B级及以上车型增速明显高于A级车型,特别是30万元以上车型增速也保持在3%以上。

这部分产品的热销大大分摊了汽车公司的研发成本,可以实现技术功能的下放。

以驾驶舱芯片为例。当高通小龙8155开始大规模生产并上车时,这种芯片意味着该车型的价格永远不会便宜。然而,随着大量出货,该芯片将在2023年年中出现在10万元的产品上,而下半年发布的产品几乎是更强的8295,8155已成为新车的标准配置。

通过对高端产品定价权的竞争,自主品牌具有新能源产品自主定价的实力,战争蔓延到A0级汽车市场,占据了市场的一半。

新能源的第一兄弟比亚迪已经成为目前定价权的领导者,但对于第一兄弟来说,汽车公司并不信服。因此,比亚迪降价后,许多汽车公司也在第一时间发布了最新的价格海报,试图告诉外界,“我们可以比比亚迪低。”

比亚迪董事长王传福在年初表示,2024年新能源的渗透率将增加到50%。一旦新能源的渗透率超过50%,这意味着谁拥有新能源的定价权,即整个中国汽车市场的定价权。

可以肯定的是,这场价格战只是2024年的新开始,今年的汽车市场竞争只会更加激烈。目前的暂时胜负也可能决定未来市场的主导地位。

-END-

原创文章,作者:BusinessCars,如若转载,请注明出处:https://www.car-metaverse.com/202402/2122148306.html