出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 吴宜忠

审核 | 颂文

没有人预料到,在不到两年的时间里,动力电池产业链企业将从以前开始“宠儿”,沦为今天的“弃子”。

在二级市场,与新能源动力电池相关的企业股价大幅下跌。在此背景下,动力电池系统供应商米源科技控股有限公司(以下简称“幂源科技”)选择逆势而上,12月8日向联交所提交招股说明书,计划在港股主板上市。

此时,对于幂源科技来说,递表的时机并不好。在资本市场上,动力电池产业链企业的主要机构“弃之如敝履”,此外,公司2023年上半年业绩再次下滑,此时在资本市场获得垂青并成功上市并不容易。

1、最大的客户减少了采购,公司业绩急剧下降

根据招股说明书,美元科技成立于2009年,并于2010年在合肥实施。它是一家动力电池系统提供商,主要为客户提供定制的动力电池系统服务。根据出货量,美元科技是中国第三大动力电池系统供应商。

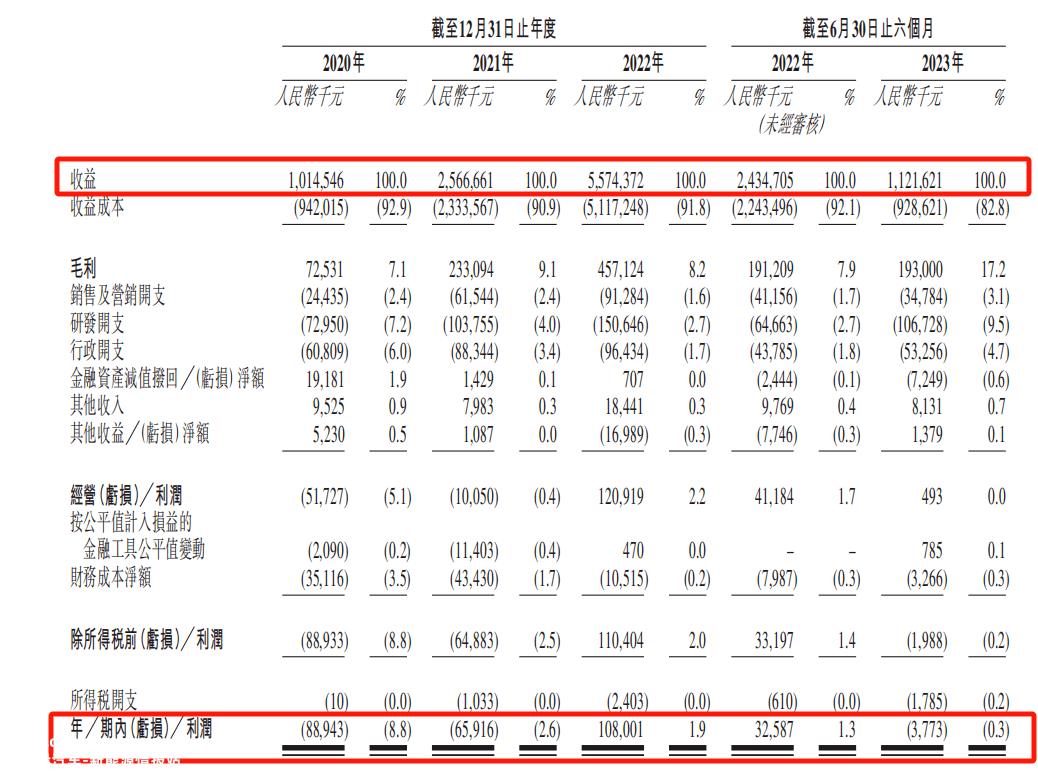

近几年来,由于动力电池出货量的大幅增加,幂源科技的业绩也大幅提升。数据显示,2020年至2022年,公司实现收入分别为10.15亿元、25.67亿元、55.74亿元,三年内累计收入增长4倍以上。与此同时,该公司也从8894.3万元的年损失转变为1.08亿元的利润。

但在2023年上半年,幂源科技“画风突变”,业绩大幅下滑。2023年上半年,公司收入为11.22亿元,较2022年上半年同比下降58.92%。同期,公司利润也从利润转为亏损37.3万元。

(图 / 幂源科技招股书)

值得注意的是,2023年上半年新能源汽车销量仍在稳步增长。数据显示,2023年上半年国内新能源汽车出货量为299.7万辆,同比增长38.9%。

在行业持续改善的背景下,美源科技收入大幅下降。在这方面,该公司在招股说明书中表示,2022年下半年对电动汽车的需求非常强劲,导致2023年上半年客户需求低,公司主要客户采购订单减少,导致收入下降。

然而,从新能源汽车的整体销售来看,米源科技所说的客户需求并没有下降。企业收入下降的核心原因是米源科技最大客户减少了公司的采购金额(注:根据米源科技招股说明书的内容,公司最大客户统称为客户A)。

数据显示,2020年至2022年,客户A对公司的采购金额分别为5.50亿元、12.23亿元和25.63亿元,占公司收入的54.2%、47.6%、46%。

2023年上半年,客户A对米源科技的采购金额仅为2.36亿元,占公司收入的21.1%。2022年上半年,米源科技的收入从24.35亿元大幅下降到今年上半年的11.22亿元。

对于客户A采购量的减少,米源科技表示,客户A对公司的采购量主要是由于客户A自身战略需求的调整。

从米源科技的角度来看,客户A是中国顶级乘用车制造商,但没有透露客户名称。从产品的角度来看,米源科技主要为客户A提供A00级和A0级电动汽车动力电池系统。

但由于产品应用范围有限,客户A业务重心调整后,现有动力电池系统产品无法供应客户A的汽车类型,导致客户A采购量大幅减少。

鉴于客户A在公司的收入比例很高,如果米源科技无法恢复对客户A的正常供应,公司的业绩很难在短期内回到往年的业绩巅峰。

2、产能利用率不足30%,仍坚持筹资扩产

客户A减少采购带来的问题是现有产能无法有效消化。

在过去的几年里,由于电动汽车销量的激增,以及幂源科技与国内顶级电动汽车制造商客户a的深度绑定,幂源科技近年来大力扩大生产。

数据显示,2020年公司设计产能为64067套,2022年增长至20367套,三年内公司设计产能增长3倍。

由于下游需求旺盛,幂源科技产能利用率一直保持在较高水平。2020年至2022年,幂源科技峰值产能利用率分别为101.7%、108.9%、105.3%。

(图 / 幂源科技招股书)

除了现有的生产能力,米源科技还在规划新的生产能力。据报道,该公司仍计划在国内外建立三家新工厂。合肥工厂三期和浦那工厂二期生产线计划于2023年完成,并于2024年第一季度投产。美国工厂计划于2024年第四季度投产。此外,米源科技还计划扩大合肥工厂的二期生产能力。

(图 / 幂源科技招股书)

然而,上述新产能在短期内可能无法消化。随着客户A对公司采购量的急剧下降,米源科技产能利用率大幅下降。2023年上半年,公司峰值产能利用率仅为33.4%,年平均产能利用率仅为28%。

由于产品销售不畅,幂源科技库存规模也在上升。截至2023年6月30日,幂源科技库存规模为6.37亿元,较2020年底2.75亿元增长131.64%。

此外,幂源科技库存周转天数也从2022年底的30.9天上升到2023年上半年的125.3天。

库存周转天数是指公司从库存开始,直到公司完成销售。一般来说,库存周转天数越少越好。库存占用的资金越短,库存管理效率就越高。

无论是产能利用率大幅下降,还是库存周转天数上升,核心本质都是公司现有销售渠道不畅。

即便如此,米源科技也没有放弃继续扩大产能。IPO,米源科技募集资金的目的之一是扩大公司的制造能力。根据米源科技的计划,公司的制造能力将从2023年6月30日的80万增加到2025年底的190万。

米源科技之所以敢于如此疯狂地扩大生产,自然是因为电动汽车未来的增长空间。弗若斯特沙利文预测,2023年至2027年,国内新能源乘用车年复合增长率为19.2%。

动力电池系统作为电动汽车的重要组成部分,必然会随着下游需求的增长而增长。然而,对于幂源科技来说,由于其强大的产品局限性和大客户的影响,“抛弃”,公司能否跟随行业的发展还有很大的疑问。

这也意味着,在现有产能无法消化的情况下,幂源科技仍然坚持筹资扩产,这不是明智的选择。

3、江淮汽车本身难以保护,幂源科技压错宝

「创业最前线」发现,除客户A采购量减少外,江淮汽车发展不顺利也是公司可能面临的风险之一。

2017年2月,为加强与江淮汽车的合作,米源科技与江淮汽车合资成立了江淮华庭。公司从事动力电池系统的研发、生产和销售。双方分别出资3000万元,占江淮华庭股权的50%。

根据合资企业的安排,米源科技拥有江淮华亭大部分董事会的表决权。米源科技负责江淮华亭的日常运营管理、产品的设计和研发,江淮汽车主要负责产品的销售。

由于米源科技没有披露江淮华庭的具体销售数据,我们无法知道江淮华庭的发展。但不可否认的是,由于与江淮汽车合作的深化,米源科技对江淮汽车的销量也在上升。

招股说明书显示,2020年至2022年,只有幂源科技本身,江淮汽车销售额分别为2.40亿元、8.61亿元和17.46亿元,占公司收入的23.6%、33.6%、31.3%是幂源科技的第二大客户(客户B)。

2023年上半年,由于客户A对公司采购金额的减少,江淮汽车成为国源科技最大的客户。2023年上半年,国源科技对江淮汽车的销售额为3.99亿元,占收入的35.5%。

从幂源科技对江淮汽车销量的角度来看,幂源科技对江淮汽车的依赖正在加深。此外,幂源科技对江淮华庭寄予厚望,未来幂源科技业绩能否增长,很大程度上取决于江淮汽车的发展。

但从2023年纯电动汽车销量来看,江淮汽车已开始落后。数据显示,2023年前11个月,江淮汽车纯电动汽车销量为16.96万辆,同比下降1.96%。

相比之下,中国汽车协会的数据显示,2023年前11个月,国内新能源汽车累计销量为830.4万辆,同比增长36.7%。

(图 / 基于VRF协议的摄图网)

目前,纯电动汽车市场的竞争非常激烈。比亚迪、特斯拉等大型新能源汽车公司在纯电动汽车领域“遥遥领先”,理想、赛力斯等新势力汽车企业“跃跃欲试”。江淮汽车已经落后于纯电动汽车领域。

江淮汽车电动汽车销售低迷也是米源科技2023年上半年业绩下滑的重要原因。目前,米源科技将宝藏压在江淮汽车上是无效的。

对于米源科技来说,在核心客户采购大幅减少的情况下,公司业绩大幅下滑。未来,如果不能顺利开拓新客户,米源科技的业绩很难回到巅峰。此外,在平均产能利用率只有28%的背景下,米源科技仍然选择筹集资金继续扩大生产,这也让外界感到困惑。

在被大客户“抛弃”在江淮汽车销量不佳的影响下,幂源科技能否获得资本垂青,顺利上市,「创业最前线」继续关注。

*注:基于VRF协议,文中题图来自摄图网。

原创文章,作者:创业最前线,如若转载,请注明出处:https://www.car-metaverse.com/202312/1923140663.html