作者|甄瑶

编辑|李国政

生产|帮宁工作室(gbngzs)

收入190.7亿元,创历史新高;交付5.54万辆,创单季最高纪录;R&D投资30.4亿元,连续四个季度突破30亿元;现金储备452亿元,比上季度增加137亿元…

2023年12月5日晚,蔚来(NIO.NYSE/9866.HK)公布第三季度财务报告。与小鹏和理想相比,蔚来财务报告虽然迟到,但在市场预期低的情况下,可以算是超出了预期。

“我们最近完成了两年运营计划的全面规划,以确定关键目标、优先事项和行动计划。”“威来汽车将自行生产。与江淮合作相比,成本将下降10%。”“威来不会降价,也不会牺牲毛利率来换取销量”“我们将继续专注于推广核心技术,开发关键产品,提高销售和服务能力”…

当晚,蔚来创始人、董事长、首席执行官李斌在近80分钟的财务报告电话会议上传达了大量信息。然而,关于“蔚来生死”的问题实际上可以汇集成一个问题:蔚来能否继续创新,保持竞争力,实现长期稳定发展?

2023年对蔚来汽车并不友好。

一方面,竞争加剧。特斯拉、小鹏汽车、理想汽车等竞争对手都在创新,新车价格战越来越激烈。

另一方面,供应链问题对威来的生产和交付有一定的影响。芯片短缺和原材料价格上涨导致生产成本上升和交付周期延长。

今年前三季度,威来累计经营亏损160亿元,超过2022年年度水平。相关数据显示,自2016年以来,其累计经营亏损已接近690亿元。

挑战的另一面是绝底反击。就在第三季度财务报告发布前15天,蔚来汽车发起了几项行动,为其前景增添了更多的想象空间。

第一,“蔚来获得独立造车资格”靴子落地。到目前为止,蔚小理三兄弟都有独立造车的能力。

其次,11月21日和29日,威来汽车与长安汽车和吉利控股公司达成了电力交换业务合作。这标志着威来汽车的电力交换系统已经从私人领域转变为公共服务领域,电力交换预计将成为主流电车的补充方式。

威来没有重复2019年“最差车手”的故事,获得独立造车资格,扩大换电朋友圈,持有452亿元现金…

01

“最惨的汽车人”闯关

蔚来汽车可能是中国造车新势力2023年第三季度财务报告成绩单中最令人担忧的一个。

就营业收入而言,蔚来汽车的190.7亿元,比理想汽车的346.8亿元少156.1亿元。

在净利润方面,蔚来汽车净亏损较大幅度收窄,环比下降24.8%,但账面仍亏损45.57亿元。小鹏汽车亏损38.9亿元。理想利润28.1亿元,连续四个季度盈利。

就毛利率而言,理想汽车在三兄弟中表现最好,达到22%,超过了大多数主流汽车公司。这表明理想汽车在成本控制和产品定价方面具有一定的优势。

蔚来汽车毛利率为11%,毛利率为8%。小鹏汽车毛利率为-2.7%,去年同期为13.5%。

威来首席财务官冯伟认为,威来毛利率的增长“得益于平均价格的上涨、汽车成本的持续下降和规模效应”。9月至10月,威来发行了11.5亿美元的可转换优先债券,加强了资产负债表。

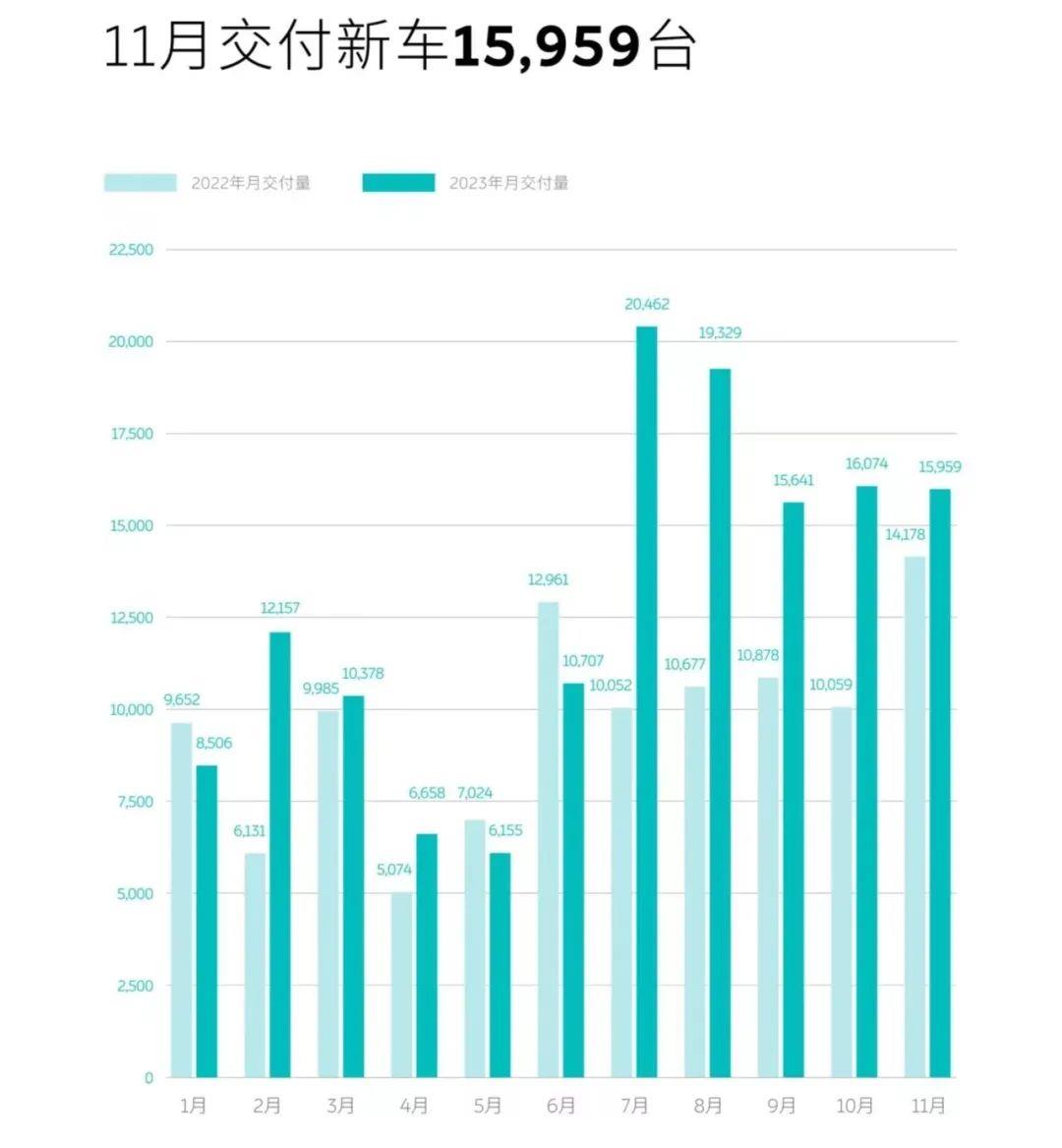

从年初开始,达摩克利斯之剑就悬在蔚来头上——交付量。交付量是衡量汽车制造商经营状况和市场竞争力的重要指标,对包括蔚来在内的新车制造商至关重要。

在今年1月和2月市场低迷的情况下,威莱几乎无法应对,但到3月,随着其他汽车公司交付量的增加,威莱面临着更严峻的竞争形势。李斌开玩笑说,如果月销量仍在1万辆左右,他和秦丽洪可能不得不重新考虑就业问题。

4月份交货量继续下降至6658辆,环比下降35.8%,给李斌、秦力洪等管理层带来巨大经营压力。

6月,蔚来的销量开始回升,回到了10000家俱乐部。7月,销量持续上升至20462辆——这是蔚来首次月销量超过2万辆,其中ES6自行车交付量超过1万辆,创下新纪录。

“新ES6锁定订单达到预期,试驾转化率有史以来最高。6月份将有一个攀爬过程,预计7月份销量将达到1万辆,‘5566’(ES6、EC6、ET5、ET5 Touring)车型月销量有望达到2万辆。”在6月举行的第一季度财务报告会上,李斌对下半年的销量表示了信心。

从威来的增长趋势来看,第二季度末产品集体更新,新产品叠加用户权益调整,对销售产生积极影响。然而,积极刺激的热量也有限于-9月至11月,威来的交付量连续三个月在1.6万辆左右波动。

李斌在财务报告电话会议上强调,蔚来汽车不会降价,也不会牺牲毛利率来换取销售。这一声明显示了蔚来汽车在保持盈利能力和稳定运营方面的坚定立场。

在日益激烈的竞争中,降价往往被视为争夺市场份额的一种手段。缺点是降价可能导致利润下降,甚至亏损。李斌认为,通过降价获得销售并不是一种可持续的商业模式,威来也不会选择这条路。

根据中国汽车技术研究中心的零售数据,2023年第三季度,蔚来汽车在30多万元的纯电动汽车市场中排名第一,市场份额高达45%。这一数据显示了蔚来汽车在高端产品中的竞争力,也给李斌带来了更多的信心和信心。

威来预计第四季度交货量将达到4.7万~4.9万辆,同比增长17.3%~22.3%,环比下降11.6%~15.2%。

值得注意的是,威来虽然在收入和净利润上略逊于小鹏和理想,但在R&D投资上领先于后两者。第三季度,理想和小鹏的R&D投资分别为28.2亿元和13.1亿元,而威来则为30.4亿元-连续四个季度超过30亿元。这说明威来非常重视技术研发和创新。

对于一家上市公司来说,单季度增长并不难,但长期持续增长的能力并不难。总的来说,威来汽车目前面临着两个主要问题——交付量和高研发投资。

从目前的情况来看,新能源汽车的竞争已经进入了淘汰赛阶段。在这个阶段,节约成本和效率已经成为新能源汽车竞争力的重要指标,但威莱选择继续投资巨额资本和时间成本。外部问题是威莱是否准备好了?

02

2024年“瞬”入佳境?

“目前,充电桩业务基本达到盈亏平衡,一些投资者对NIO表示不满 对Power感兴趣,未来不排除NIO 独立融资的可能性。”李斌在财务报告电话会议上透露。

经过多年的艰苦经营,蔚来充电换电业务终于迎来了曙光。

蔚来在电力交换领域的重资产投资让许多同行望而却步,因此被命名为“基础设施狂人”。这个数字有多大?据相关机构估计,蔚来建设第二代电站的成本约为200万元,第三代电站的成本上升至360万元左右。根据目前蔚来电站的规模,仅建设成本就接近100亿元,不包括运营投资成本。

继11月21日长安汽车与威来在重庆签署电力交换业务合作协议8天后,吉利控股于11月29日与威来在杭州签署了电力交换战略合作协议。随着中央企业和民营企业的进入,“电力交换联盟”已初步形成。

经过五年多的坚持和投资,蔚来电力交换终于迎来了历史性时刻——在建立“朋友圈”的同时,宣布电力交换服务向整个行业开放。正如李斌在与长安汽车签订合同前一天的内部讲话中所说,“蔚来电力交换已经到了向整个行业开放的时候”。

截至11月28日,威来已在全球建成2184个换电站,用户换电超过3288万次。威来不仅是一支新车力量,也是世界上最大的智能电动汽车换电网运营商,拥有1600多项换电相关专利。

威来构建的高强度“大脑”Power Cloud系统可以保证大规模高频换电服务的顺利进行。

“未来,威来换电站不仅可以为威来、长安、吉利等主要品牌的乘用车服务,还可以为运营车辆服务,使换电站成为智能电气时代的加油站。”业内分析人士认为,这使威来可以盈利,甚至可以回馈威来,形成增长飞轮。

李斌强调,NIO Power充电业务已基本实现收支平衡。目前,威来以外品牌用户正在使用80%以上的电力。

他说:“我们也在以各种方式与外界合作。例如,一些合作伙伴购买更换电站,但将其交给我们运营。目前,已有数十个更换电站达成合作。”。

此外,李斌在财务报告电话会议上表示,第二品牌的第一款车最近完成了VB车(开发验证试样车)的试生产。关于电力交换网络,未来将有一个特殊的NIO网络和共享网络。共享网络可供NIO使用、使用阿尔卑斯和其他品牌。销售将分开,NIO和阿尔卑斯商店不共享,一些服务网络将共享。

三年蛰伏,如果说2021年是蔚来从资格赛到主赛道的一年,那么2024年将是蔚来在主赛道上全力冲刺,争取领先的关键一年。

12月5日,威来宣布,计划从江淮汽车收购第一先进制造基地和第二先进制造基地的生产设备和资产,总税价约31.6亿元。

此后,蔚来获得独立生产资质,结束了江淮汽车7年代的历史。双方合作始于2016年,江淮汽车生产其ES8和ES6。

在合肥市政府的支持下,蔚来进一步扩大了产能。2021年9月,蔚来新桥智能电动汽车产业园建设启动,规划车辆产能100万辆/年,电池产能100GWh/年。

根据规划,新桥智能电动汽车产业园将承担智能制造、研发、试生产、启动四大功能。其中,研发和试生产功能预计将于2023年底完成。

财务报告数据显示,从2018年到2022年底,威莱向江淮汽车支付的OEM费用超过30亿元。这些费用包括但不限于零部件采购、生产线使用、劳动力成本等。随着威莱销售的增长和规模的扩大,OEM成本也在增加。

现在资质在握,李斌终于可以松一口气了。

一方面,获得独立生产资格标志着威莱在新能源汽车领域的发展进入了一个新的阶段。另一方面,威莱具有更多的自主权和灵活性,可以更加关注产品的研发和生产。

“如果威来汽车完全由自己生产,成本将下降10%。”李斌在财务报告电话会议上表示,如果威来的销售继续增长,运营现金流将继续增加。此外,第三季度的裁员和削减预计将在2024年节省20亿美元。

2024年蔚来会“瞬”入佳境吗?

原创文章,作者:帮宁工作室,如若转载,请注明出处:https://www.car-metaverse.com/202312/0814138445.html