工商储能行业的新一轮增长故事可能才刚刚开始。

文/NE-SALO小编团

根据东吴证券《工商储能行业专题报告》,今年上半年,中国新增工商储能备案项目478个,共2826.7MWh,同比增长1812%和1231%。

2023年上半年,同比暴增300%

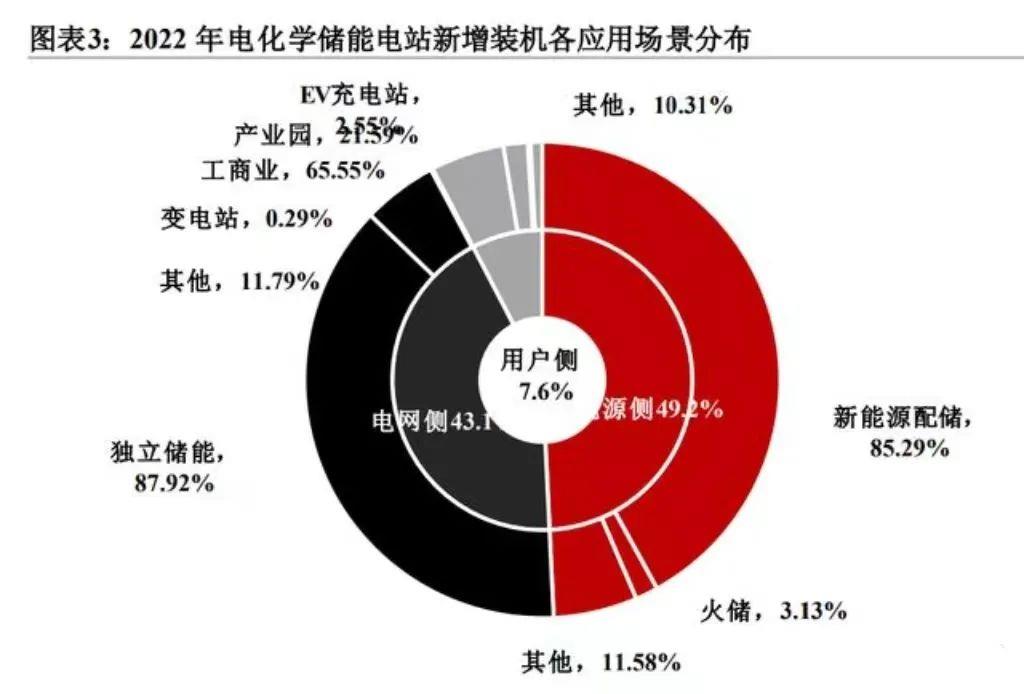

工商储能是储能市场的重要组成部分。根据终端客户,储能分为表前储能和表后储能。工商储能属于表后储能,又称用户侧储能。在中国,用户侧储能主要是工商储能(占65.55%)。应用场景主要包括工商或社区、工业园区、光储充电站、港口岸电等。

据报道,用户侧储能约占整个储能市场的7.6%,其中工商储能约占4.94%。2023年上半年,我国用户侧储能新增装机项目同比增长300%以上,势能强劲。

2022年,政府工作报告将能源政策引入“能耗双控”调整为“碳排放双控”,国家、省、市都出台了多项储能鼓励政策。据NE-SALON不完全统计,截至10月1日,今年各地正在实施的储能补贴政策超过30项,主要是容量补贴、放电补贴和投资补贴。

受益于许多好处,工商储能行业前景蔚蓝。多家研究机构预测,2023年-2025年,中国工商储能将迎来爆炸性增长。到2035年,国内市场规模将达到65-80亿元。

据《2023年工商储能白皮书》报道,到2025年,全球工商储能装机量预计将从2023年的1.5GW增加到11.5GW,累计市场规模将在190亿元至240亿元之间。

好消息频出,玩家纷纷入场

电池是储能系统的最大成本。近年来,碳酸锂价格下跌了一半,这也是储能企业放手的原因。

数据显示,自2022年第四季度以来,国际碳酸锂价格大幅下跌,磷酸铁锂电池正极材料价格大幅下跌。截至2023年上半年,碳酸锂价格已跌至30.70万元/吨,较去年最高点跌至45%以上;磷酸铁锂正极材料跌至9.7万元/吨,跌幅超过45%。电池价格作为储能系统的主要成本,有效释放了成本端的压力,增加了行业的盈利空间。

此外,工商储能是虚拟电厂的重要组成部分。根据国家电网的计算,通过火电厂实现电力系统的峰值填充,需要投资4000亿元才能满足5%的峰值负荷。但通过虚拟电厂,在建设、运营、激励等环节只需投资500-600亿元。预计经济型虚拟电厂建设将加快,这将极大地消化工商储能产能。

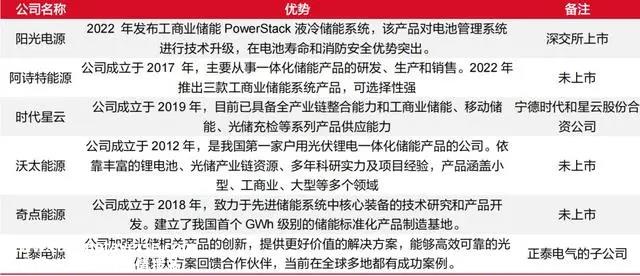

受政策、成本、趋势等诸多因素的鼓励,储能企业自今年以来已进入市场,抓住市场机遇。据中国电池初步统计,比亚迪、鹏辉能源、亿威锂能源、蜂巢能源等数百家企业已进入工商储能轨道。

随着越来越多的企业加入工商储能轨道,可以预见,该行业将吸引更多的行业和资本支持。然而,工商储能的挑战仍然不小,包括大型项目接入电网条件的限制、项目投资计算与具体实施的偏差、进入门槛相对较低造成的竞争混乱等内外部因素,这将是储能企业需要克服的障碍。资料来源:NE-新能汇LSALON

原创文章,作者:新能荟,如若转载,请注明出处:https://www.car-metaverse.com/202310/1622127283.html