3月初,国内各大新能源汽车企业率先公布了2月份的销售业绩,总体数据较1月份有所回升,大部分汽车企业环比增长。

当然,这是因为1月份国家补贴退出,再加上春节假期的影响,市场出现了阶段性低迷。随着这些因素的消除,2月份的销售趋势逐渐恢复了行业相对乐观的市场预期。

但具体到每个家庭的表现,也分为不同的品牌。需要说的是,今年新能源汽车企业的模式,部分已经发生了微妙的变化。

排名第一的比亚迪2月份销量超过19万,环比增长28%,没有任何意外。结合乘联此前预计2月份国内新能源销量约40万辆,比亚迪基本占据了2月份国内新能源市场份额的一半。

2月,广汽埃安实现了绝地反击“大翻盘”,以最激烈的140%环比增长,回到月销售额3万元的区间,排名第二。你知道,它的销量在1月份大幅下降,从去年12月的月销售额3万元到今年1月的1万元,突然下降了三倍。在短短一个月的时间里,恢复了过去的活力,表现出了充分的表现 市场集中度和韧性。

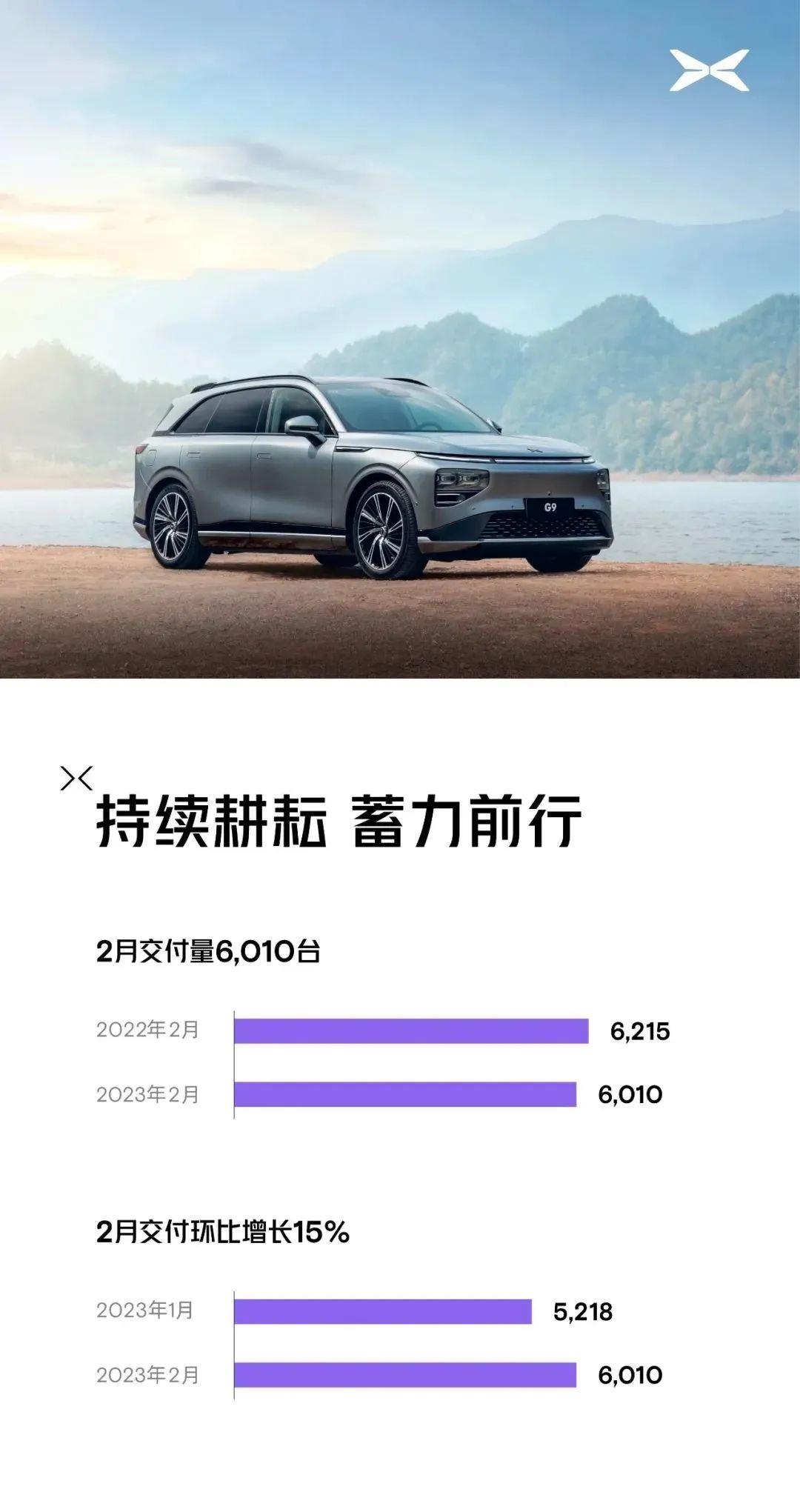

新势力中最受关注的魏小理在2月份环比上涨,但与去年三甲的整体销量表现相比,在同一阵营(魏小理2022年销量分别为12.2万、12万、13.3万)。今年以来,三家公司的差距逐渐拉大,尤其是小鹏明显落后。

从今年1月的数据来看,理想在三家公司中占据绝对领先地位,月销量是蔚来公司的两倍,是小鹏的三倍。到2月,三家公司的销量环比增长,蔚来公司的销量最大,达到43%,这也缩小了与理想公司的差距,回到了同一水平。虽然小鹏的环比增长率也为15%,但总体上延续了之前的下滑趋势,与另外两位老对手的差距进一步加大。

当然,小鹏早就意识到了自己的问题。1月底,原长城汽车总裁王凤英被宣布为小鹏总裁,显然是为了快速增强销售能力。毕竟,这位在长城工作了30多年的人 “女强人”,总是擅长销售。至于她的到来,能给小鹏的产品规划、产品矩阵和销售体系带来什么变化,能否帮助小鹏走出困境,还有待观察。

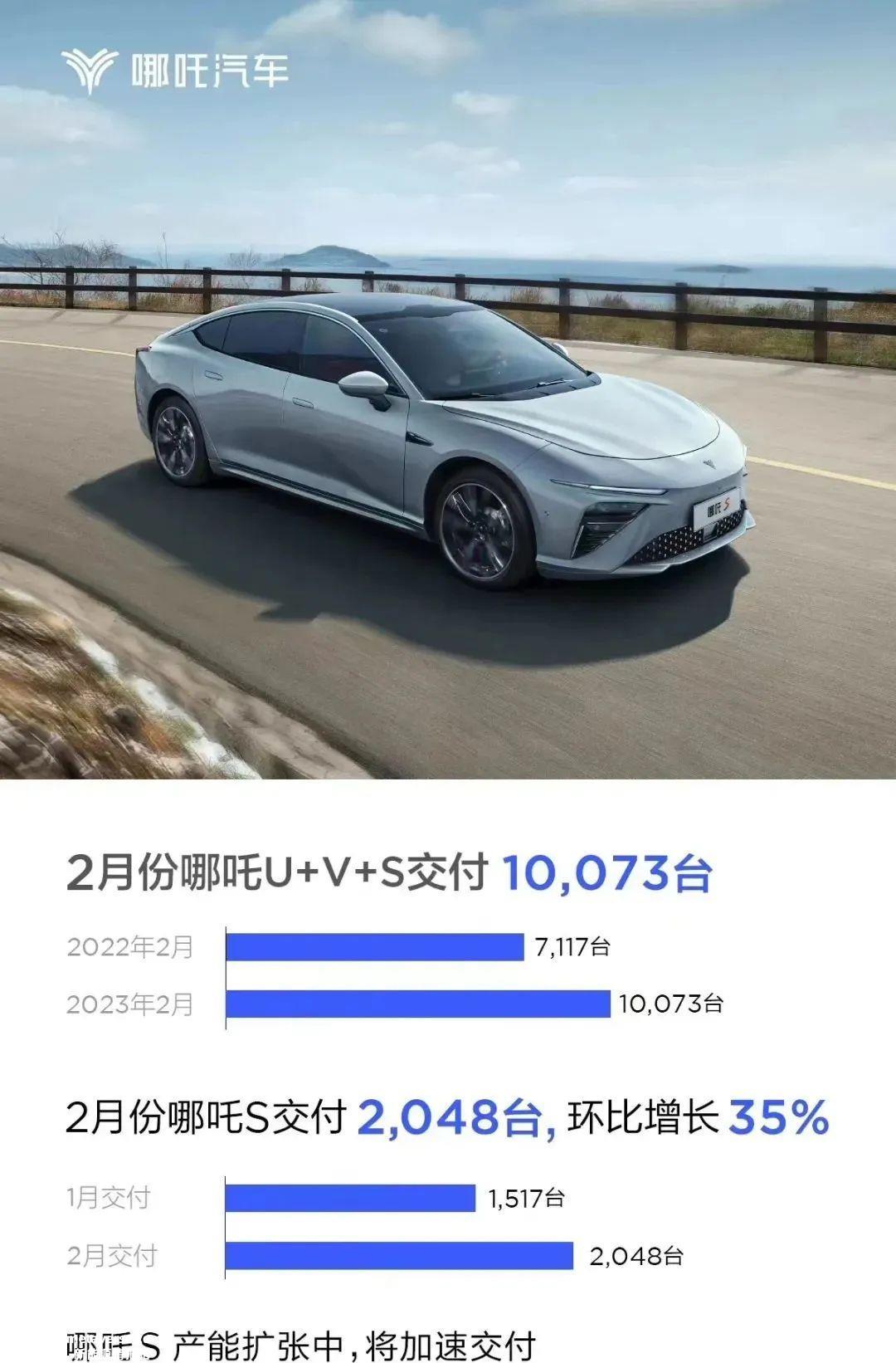

过去处于新势力第二梯队的哪吒,其实销量表现已经赶上,甚至超过了第一梯队。例如,前三个月(2022.12)、2023.1、2023.2),哪吒的销量分别为7795、6016、10073辆,去年2022年哪吒年销量达到15万辆,已超过蔚小理。如果不考虑哪吒产品相对便宜的因素,新势力的排名可以在一定程度上改为“蔚理哪”了。

另外两个相对年轻的品牌,问界和极氪都在快速增长。其中,问界今年2月销量达到6577辆,排在小鹏前列,环比增长达到47辆%。今年2月极氪的环比增长率更值得称赞,高达75%。值得一提的是,2022年问界和极氪的年销量离10万大关不远,分别达到7.6万和7.2万。按照今年的增长趋势,他们都有望成为新势力中的第二阵营,并有潜力在未来接近第一阵营。

几个快乐几个悲伤的是,零跑车几乎可以用惨淡来形容。作为2022年新势力中的一员“黑马”,年销量一举超过10万,抛开产品价格不谈,市场规模基本可以和蔚小理平起平坐的玩家,从今年1月开始突然哑火。

你知道,去年12月零跑卖出了8000多辆今年1月,成绩直接下降到月销量1000台,环比下降80%。虽然1月份由于各种客观因素,整体环境有所下降,但零跑明显超过了正常下降。2月份只交付了3198台,与第一阵营再次拉开了相当大的差距。

即使以东风汽车为靠山,也无法缓解进入2023年后的持续下滑趋势。今年1月,兰图销量为1548辆,2月份继续下降至1107辆。虽然兰图是一个高端品牌,平均产品价格高于一些顶级企业,这是绝对销售规模相对有限的客观原因,但即便如此,如果与自己相比,兰图的销售实际上已经进入了滞后状态。

此外,还有一些新能源品牌,声音相对较小,如智己、飞凡。去年,两家汽车公司的年销量不超过5000辆,需要继续努力增强存在感。

回顾2月份新能源品牌的销售排名,强势品牌依然强势。与去年的高水平相比,一些在营销或产品方面存在一定问题的企业品牌仍存在一定差距。

但有一点是,除了比亚迪、广汽埃安等产业链基础丰富、牢牢占据市场一席之地的品牌外,大多数新车玩家仍然没有足够的安全余量。

特别是今年新能源补贴政策正式退出,原材料叠加成本一直处于较高水平,导致国内新能源市场在年初掀起了一波涨价浪潮。价格上涨将直接影响销售,使市场规模相对有限的新车面临两难境地,对产品竞争力不足的汽车企业品牌的影响更加突出。

截至2022年,国内新能源渗透率已达到40%。可以预见,新能源汽车市场仍将保持增长趋势,但当增长达到峰值时,必然会经历放缓进入稳定期的痛苦时期。当快速扩张的市场变成股市时,竞争将更加激烈,落后的汽车公司将面临更严峻的生死考验。

原创文章,作者:买车家,如若转载,请注明出处:https://www.car-metaverse.com/202303/091858046.html