长期以来,整车厂一直是汽车产业链中最受欢迎的目标。

从市场对整车厂的估值也可以看出这一点。吉利汽车的市盈率大多在20倍以上。相反,站在车厂后面的零部件企业并没有那么突出。例如,领先的零部件淮柴动力PE倍数长期在10-15倍之间。

不难理解,投资者更喜欢企业。毕竟零部件企业在产业链中没有发言权,是典型的“陪跑”行业。就规模和规模而言,它们不能和汽车一样。

但这种汽车行业投资的铁律在任何时候都不适用。今年以来,汽车零部件行业涨幅超过20%,同期汽车ETF涨幅超过11%。从今年3月开始,零部件企业的PE倍数已经超过了整车。到6月,零部件行业的PE倍数是30倍,汽车行业的PE倍数只有26倍。

中信证券甚至在研究报告中喊道:与其投资整车,不如投资零部件。汽车行业发生了什么变化,为什么人们对零部件更乐观?

本文持有以下观点:

1、与汽车制造商相比,汽车零部件性能的确定性更高。目前,汽车企业卷配置、卷价格、利润呈负增长,零部件竞争模式相对稳定。虽然汽车企业价格战的成本最终将部分转移给零部件企业,但零部件企业的利润下降较小,参照2017-2019年的价格战相对温和。

2、在新能源汽车的逻辑中,零部件企业进入了附加值较高的行业环节。新能源汽车的迭代速度远远超过传统汽车,迭代速度更快,需要一个更平坦、更灵活的供应链系统。国内二、三级供应商有机会直接与内地、博世等总成商联系。零部件企业开始从提供单一产品转向提供更高的集成和附加值产品。

3、与其投资零部件,不如投资汽车。投资汽车具有很高的不确定性。传统汽车结束后,行业竞争白热化,不仅影响利润,而且难以确定获胜者。零部件不仅具有较高的领先确定性,而且通过产品升级实现了产业价值的重建,这也给其带来了更高的估值。

/01/汽车零部件跑赢汽车企业

汽车零部件打了个翻身仗,在资本市场上很少跑赢整车。今年以来,汽车零部件行业涨幅超过20%,同期汽车ETF涨幅超过11%,新能源汽车ETF跌幅超过10%。

股价的表现是两者基本面的直接反映。从整个行业来看,新能源汽车销量仍保持高速。1月至6月,新能源汽车产销分别完成378.8万辆和374.7万辆,同比增长42.4%和44.1%。

尽管该行业发展迅速,但汽车公司的竞争已经白热化。汽车公司甚至降低了威莱,威莱声称永远不会降价。每个人都没有利润。今年第一季度,威莱净亏损增长2.8倍,小鹏净亏损增长1.4倍。就连领先特斯拉的净利润也同比下降了21.9%。

相比之下,汽车零部件的性能要好得多。截至目前,共有66家汽车零部件发布了2023年半年报业绩预测。其中,49家企业净利润同比增长,占3/4以上,最低净利润增长率为27.9%。

当然,有人会说,终端价格战迟早不会卷入零部件吗?但过去,零部件企业的利润下降幅度较小且相对温和,而不是整车。

在2017年至2019年的汽车企业价格战中,a股汽车制造商的毛利率从2016年第四季度的10%下降到2019年的负毛利率。2017年至2019年,在安信证券统计的汽车零部件样本公司中,毛利率同比下降1.52%、1.37%、1.46%。

零部件利润下降更温和的原因是车辆与零部件之间的博弈关系复杂。除了降低零部件供应商的成本外,车辆制造商还需要零部件供应商保持稳定的供应。因此,虽然零部件将不可避免地承担部分车辆在销售端的价格下降,但承载范围有限。

从这个角度来看,价格战对汽车企业的影响大于零部件企业。

/02/零部件制造商越来越重要

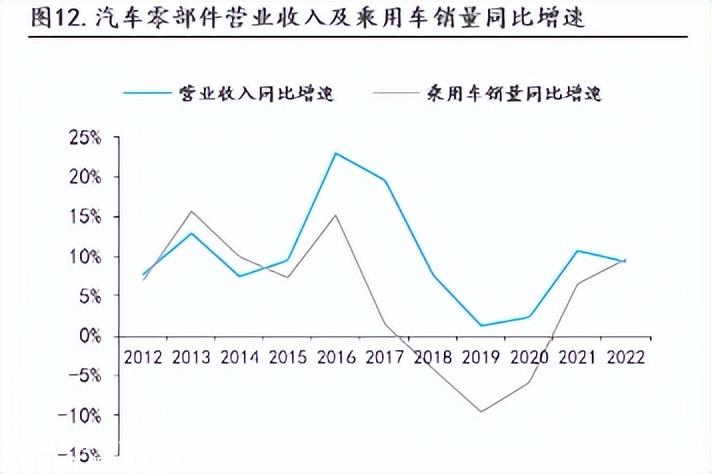

除了价格战的小影响外,零部件制造商也受到投资者的欢迎,另一个更重要的原因是国内零部件企业正在从低附加值环节向高附加值环节迈进。体现在收入水平上,过去两年零部件企业的收入增长率继续超过乘用车销售增长率。

在汽车产业链中,零部件制造商大致可以分为三个梯队:Tier1(一级供应商直接支持汽车公司、供应模块、系统和产品,具有独立功能)、Tier2(支持一级供应商,提供子模块产品)、Tier3(直接支持二级供应商,提供更细分的产品)。博世和大陆属于一级供应商,中国大部分零部件企业为二级和三级供应商。

但现在,传统的产业链模式正在被打破,中国的零部件企业正在跨越大陆、博世和其他Tier1供应商,向更高附加值的产业链迈进。技术路径迁移是一个重要原因。没有必要重复三电系统取代电机和变速箱并逃离宁德时代的案例。

但事实上,在与动力系统技术路径切换关联度较低的零部件领域,一些企业已经开始从提供单个零部件的二、三级供应商转变为提供集成产品。

以制动系统为例,制动系统是影响车辆制动和车辆人员安全的最高技术壁垒之一。过去,国内汽车企业的制动系统长期被博世垄断,但现在国内企业已经开始出现。2021年,伯特利制动系统的市场份额已超过8%。

国内零部件企业开始提供更高附加值的产品,这与新能源汽车带来的车型迭代周期的缩短密不可分。

在燃油汽车时代,汽车公司通常是五年一代的发展步伐,现在新能源汽车的迭代周期已经缩短到1.5-2年左右。迭代周期的缩短意味着汽车公司需要一个更平坦和灵活的供应链系统来适应更快的产品迭代节奏。

在这种逻辑下,Tier1有明显的替代趋势,汽车公司和零部件公司保持了高频率的直接联系。与国际汽车零部件企业相比,中国汽车零部件企业规模小,运营灵活,更容易按照汽车企业的要求同步产品。

如今,国内Tier2或Tier3直接超过博世、大陆等Tier1,直接供应给汽车制造商的零部件企业越来越普遍,如拓普集团、三华控股、徐盛股份直接供应给特斯拉。在与汽车公司直接对接的过程中,有能力的零部件供应商开始从零部件提供组装产品。例如,中鼎股份与威莱签订了新能源智能底盘组装供应商的合同。

直接供应给汽车公司意味着零部件公司提高了自行车的配套价值,增长天花板将被打开。

中科沃土基金经理徐伟认为,“当高端产品可以批量供应时,零部件企业的利润空间会相应增加。这也是零部件企业未来3~5年的一大逻辑。”

工业利润的重新分配必然会影响汽车零部件企业的价值。

/03/零部件估值全面超过整车厂

长期以来,汽车零部件一直是一个苦行业,资产重、投资高、利润微薄。汽车零部件作为汽车公司的陪同行业,在产业链中没有发言权,不仅容易受到上游原材料价格波动的影响,还容易受到下游汽车厂繁荣的影响。

在这种情况下,很多人认为汽车零部件15-20倍左右的PE值是合理的,不能再高了。然而,在过去的两年里,汽车零部件的PE倍数已经上升到30倍。从今年3月开始,零部件更加自豪,估值倍数直接超过了汽车公司。据安信证券统计,6月份汽车零部件行业PE倍数超过30倍,汽车行业PE倍数为26倍。

投资机构对汽车产业链中的零部件企业也更加乐观。中信证券认为:“零部件行业的配置顺序目前优于汽车,特别是在汽车行业β中科沃土基金经理徐伟也认为,在短期内,新能源汽车零部件的投资价值高于汽车。

目前,投资机构对汽车零部件行业更加乐观,在一定程度上受到竞争环境的影响。虽然新能源汽车的总体趋势推动了汽车行业生产和销售的增长,但汽车投资最大的问题是不确定性。

在传统汽车结束后,电动汽车的竞争已经白热化。在今年4月的订单列表中,小鹏和威莱甚至被成立仅一年的深蓝色汽车挤到了后面。根据神农投资总经理陈宇的判断,“整车市场的发展阶段就像春秋时期,还没有发展到战国时期。”

另一方面,汽车零部件没有错误目标的麻烦。福耀玻璃、拓普集团、华宇汽车等汽车零部件的领先地位一直延续到各自的细分领域。例如,福耀玻璃的国内市场份额从2020年开始 60%的年增加到2022年的65%。

工业价值的重构除了自身的确定性外,还促进了零部件企业估值的提高。一方面,在汽车智能化和电气化的发展趋势下,汽车零部件制造商将从机械零部件转向智能零部件和电动汽车零部件,提高产品价值。另一方面,国内零部件配套产品逐渐从单个零部件转变为系统总成。例如,拓普集团的热管理产品已经从提供电子膨胀阀、电子水阀、换热器等单一产品转变为提供高度集成的热管理系统。

产品升级提高了盈利能力。即使在过去的两年里,汽车原材料等价格的上涨对行业利润的提高产生了负面影响,但拓普集团等公司仍依靠产品升级实现毛利率的提高,2022年毛利率同比提高了1.7个百分点。东方证券认为,随着汽车零部件制造商配套产品的巨大变化,汽车产业价值链面临重建,这将推动汽车零部件公司估值的提高。

考虑到汽车零部件企业的竞争充满不确定性,行业格局稳定,仍在产品升级,似乎是投资者投资汽车产业链的更好选择。

原创文章,作者:读懂财经,如若转载,请注明出处:https://www.car-metaverse.com/202307/2521106403.html