这是新能源爆炸的第658篇原创文章。本文仅记录了“新能源爆炸”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

被比亚迪疯狂的2022年年报炸晕不久,2023年第一季度爆发,但这一次,似乎有点担心。

01比亚迪2023年季度报告简分析

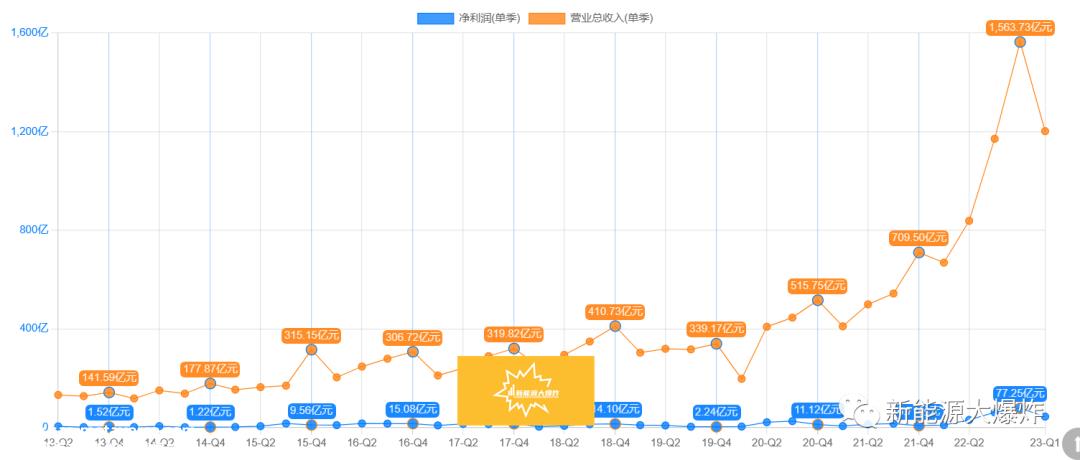

Q1公司2023年实现收入 1201.74 同比增长79.83%,环比下降23%;归母净利 41.3 同比增长410.9%,环比下降23.15%;扣非净利润 35.65 同比增长593.68%,环比下降40.23%。其中,汽车业务收入937.99 同比增长104.39%,环比下降22.06%,归母净利润38.27% 同比增长455.29%,环比下降44.54%。

虽然环比下降看起来很可怕,但第一季度是淡季,第四季度是传统的最旺季,去年第四季度的净收入甚至是第一季度的两倍多。从同比增长可以看出,BYD仍在快速增长,业务也在快速增长。

之前新能源爆炸说比亚迪已经彻底了“增收不增利”帽子被扔到太平洋,Q1在23年内仍然验证了这一观点。

第一季度,该公司销售了55万辆汽车,即自行车平均价格为17万辆,自行车净利润约为0.7万辆,环比下降。去年的Q4,自行车平均价格已达到18万辆,自行车净利润已达到1万辆。

但别忘了今年第一季度有多糟糕,新能源汽车补贴取消,对于纯电动汽车,基本上相当于降价超过1000元(当然,一些地方政府补贴),加上特斯拉价格引发了新能源汽车价格战,甚至吸引燃料汽车加入战斗,新能源汽车在第一季度。

在这种情况下,由于第一季度碳酸锂和零部件等原材料的降价,比亚迪的平均自行车价格不容易保持去年的平均水平。

当然,这也是比亚迪规模效应的体现。毕竟,去年上游原材料的高价可能仍有长期协议,这与许多仍在遭受巨大损失的新能源汽车制造商相比非常清楚。

Q1毛利率为17.86%。如果排除比亚迪电子,则为20.72%。比特斯拉第一季度的19.3%更高,这意味着比亚迪不再害怕与特斯拉打价格战。

02比亚迪不打价格战

然而,从第一季度开始,比亚迪对价格战仍然相对克制。事实上,在第一季度,当燃料汽车和新力量疯狂加入价格战时,比亚迪克制得更多,特别是对高端车型,主要是通过“加量不加价”隐形降价的方式。

甚至船夫哥也说过“我不想让每个人都太不舒服“像凡尔赛这样的话,但在这种情况下,leo只能听一半,相信一半。购物中心就像战场。任何言论都必须有立场。也许船夫真的不想打价格战来杀死他的对手,但这不是一个战略选择。

降价策略一直是一把双刃剑。一方面,它确实可以刺激销售,但另一方面,它也很容易破坏公司现有的价格体系,特别是对老客户。

具体来说,比亚迪本身不想降价,也不想破坏过去两年大幅改善的品牌形象。特别是对于汉唐等高端车型,最终将价格提高到20多万元。我们必须努力保持这样的价格和形象。此外,比亚迪的老车主几乎被刺伤成刺猬。每年的车型都有新的功能,这对老车主来说是一种伤害。如果价格大幅降低,肯定会伤害他们。

当然,我们也可以相信船夫说这话的真诚。比亚迪雄心勃勃,不想只是在家里,而是成为世界领先的汽车,让国内兄弟企业更好,携手出海赚全世界人民的钱。

比亚迪的风格,几乎是一个螺丝钉,实际上有足够的空间与其他新力量合作,如为新力量提供电池、底盘、汽车芯片等。

毕竟,中国的渗透率已经超过30%,未来的增长速度必然会下降。全球新能源汽车的渗透率只有10%以上,空间要广阔得多。此外,凭借领先优势,溢价明显,在中国具有超强的竞争力,在全球范围内成功的概率很大。国内厂商真的不一定是死对头。

2023年Q1,比亚迪新能源汽车出口量接近4万辆,达到3.9万辆。虽然绝对值还是很弱的,但是同比增长率高达1390%。关键是比亚迪车型海外售价普遍高于国内50%甚至翻倍。

就目前的销售增长率而言,可以说运输能力和海外生产能力在中短期内限制了比亚迪的海外销售。针对这两个问题,公司也在加快推进,准备自建船队,购买8艘LNG双燃料汽车运输船。年初,中国船舶集团旗下广州船舶国际宣布成功生效2艘比亚迪7万艘 ceu双燃料汽车运输船订单。比亚迪的第一个海外乘用车生产基地也在泰国定居,预计将于2024年竣工投产,产能为15万辆。

疯狂增长的业绩背后,是一如既往的高R&D投资。2022年,公司R&D损失186亿元,比2021年增长133%。2023年,Q1R&D费用达到62.38亿元,同比再次飙升164.24元。显然,BYD已经形成了高R&D投资,取得了技术领先优势,然后转化为销售优势的完美闭环。

随着易四方技术的诞生,BYD再次突破了以往行业的技术上限,U8也打破了国内汽车价格上限,关键反映了市场认可,进一步弥补了品牌的不足,从新能源全球领先到全球领先的长期目标。

03迪王开始有订单压力

然而,比亚迪并非没有问题。2022年年报也表现出一些隐忧,主要是公司的合同负债,即预收款增速下降。

2023年Q4合同负债253.05亿,同比增长15.43%,仍保持增长。然而,2022年Q4的数据是355.17亿,即22Q4的预收款减少了102亿。除了产能释放导致交付加快外,是否也可以理解为新车的预订量也减少了。

考虑到第一季度疫情防控全面放开和春节假期,以及燃油车和新能源车各种大降价、大乱斗的扰动因素,订单增速只能作为观察方向,无法下结论。

然而,考虑到国内新能源汽车的渗透率超过30%,并逐渐接近40%,未来的增长率必然会逐渐下降。燃料汽车巨头也加大了向新能源汽车的转型力度。未来竞争越激烈,竞争就越残酷。在比亚迪海外出货速度上升之前,后续订单开始面临压力是正常的。

幸运的是,这对比亚迪来说不是什么大问题。只要公司没有问题,竞争对手的问题真的不是什么大问题。没有人害怕弥补品牌不足的比亚迪。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202306/061990972.html