作者|刘超然

最近锂电池板块出现反弹迹象,相关指数基金交易日益活跃。以锂电池ETF(159840)为例,统计显示,4月7日,ETF场内流通份额超过20亿,创历史新高;截至4月11日收盘,据披露,ETF今年累计营业额达到6.61亿元,日均营业额超过1亿元。

两个方面支撑了锂电池板块的稳定反弹。首先,电动汽车的繁荣程度并不低。根据中国汽车工业协会的数据,2023年第一季度,中国新能源汽车产销分别达到165万辆和158.6万辆,同比增长27.7%和26.2%;99.4万辆出口汽车同比增长70.6%,出口相当可观;其次,碳酸锂价格的急剧下降降降低了锂电池动力电池和储能设备的成本,这将极大地刺激下游的装机需求。

锂电池板块在上下游同时松动的情况下,能否打破目前的僵局?

移动互联网的爆发创造了数千亿的繁荣

“向新时代的每一个奋斗的你致敬,我们都是奇迹的创造者”。

这是不久前爆炸的奇迹·《愚蠢的孩子》选择了网民最深刻的台词,电影来自艺术,艺术来自现实,英雄景浩的原型是成千上万的深圳企业家,当然,包括高中毕业开始谋生,几十美元在深圳王明旺,现在A股私营锂电池龙头企业新旺达(300207.SZ)的创始人。

当时,王明旺第一次来到深圳,在锂电池公司工作谋生,但他不愿意“进场打螺丝”,1992年,平庸一生的王明旺和几个朋友一起创办了一个生产模具的小作坊,这是他的第一次创业。在艰苦的经营下,公司的业务略有改善,但由于利润分配问题,团队内部存在矛盾,最终导致主管客户资源和业务市场的合作伙伴撤资,第一次创业以失败告终。

然而,固执的王明旺并没有放弃。1993年,他和几个学生开了一家电子加工厂,主要生产锂电池,用于手机、传呼机等通信工具。幸运的是,这一次恰好是市场风口。王明旺一年赚了近百万元。

就在公司即将步入正轨的时候,同样的故事又上演了,负责市场的两个合作伙伴再次提出分离。虽然第二次创业以失败告终,但这一次,他努力保留工厂和生产材料设备,为自己留下了东山再起的筹码。

1997年第三次创业,王明旺和弟弟王伟在深圳成立了新旺达电子,成为手机电池OEM、ODM供应商。王明旺主要技术,王伟主要市场,兄弟努力使早期收入逐年增长,业绩转折点是1999年赢得康佳集团手机电池订单,康佳集团是上市公司,计划生产独立品牌手机,与小企业相比,兄弟只是“厚着脸皮”主动拜访,有点像电影中的景浩,实用的产品和真诚得到了这个大订单。

新旺达得到了大企业的认可,发展进入了快速增长期。2000年,新旺达与飞利浦、日本电气、海尔等国际大型工厂达成合作;2003年,新旺达销售额首次突破1亿元,成功“杀入”联想和ATL的供应链;2011年,随着与ATL的合作,新旺达成功进入苹果产业链,迎来了亮点。

2011年4月,新旺达在创业板成功上市,成为创业板第一家“以3C消费电子为核心的锂电池模块的研发、制造和销售”上市公司上市后市值超过500亿元。

在上市前和上市初期,公司一直以3C消费电子锂电池为核心业务。

2008-2012年,公司手机数码锂电池业务收入稳步增长。在此期间,苹果4的发布虽然带动了3C消费电子的增长,但当时仍是国外手机厂商的主导市场。2012年底,手机和笔记本电脑锂电池总收入可达11.21亿元,同比增长44%;

新旺达的产业和业绩爆发。自2012年以来,随着电子信息技术和移动互联网的快速发展,新的智能手机已成为互联网业务的关键入口和重要的创新平台。移动互联网的爆发推动了国内手机的百场竞争,也被称为那一年“中国智能手机崛起的第一年”,新旺达在国内市场发展特别顺利,获得了华为、中兴、联想、小米、魅族、OPPO等核心客户。因此,2013年,新旺达手机数码锂电池业务收入达到11.04亿新高,同比增长95%以上,接近翻倍。2014-2015年,虽然笔记本电脑锂电池业务大幅下滑,但手机数字业务增长强劲。2015年,该业务收入超过50亿大关,比三年前增长了近9倍。

截至2021年底,新旺达3C数字板块的业务收入可达262.14亿元的历史新高,与2011年上市时的7.73亿元相比,新旺达的业务收入可达262.14亿元的历史新高,与2011年上市时的7.73亿元相比,新旺达的业务收入可达262.14亿元。

一方面,锂电池原料碳酸锂价格大幅上涨,使得中下游厂商无法承受成本压力。另一方面,疫情导致的消费降级,3C消费电子整体出现疲软迹象,整个半导体和手机厂商产销下滑。在极度悲观的市场情绪下,蓬勃发展的股价进入了长期回调。截至2023年4月19日,市值蒸发超过60%。

第二条曲线能否支撑欣旺达回到巅峰?

新旺达的动力电池业务不是“一时兴起”冲动,但是“预谋已久”。

从业务分录来看,早在2008年,新旺达就成立了相应的业务部门,但当时业务收入较少,上市前三年总利润仅为1800万元。在早期阶段,公司开展了汽车动力电池模块业务,扩大了电动汽车动力电池业务,并涉及电动汽车电池电池、模块、BMS(电池管理系统)和PACK(电池组)等核心环节。

2013年初,动力电池相关业务可贡献1.88亿元,同比增长144%;第二年,公司成立了汽车电池子公司,正式增加了对动力电池等新能源产业链产品和技术的研发投资;

然而,这里仍然需要解释的是,与宁德时代、比亚迪等电池制造商不同,电池PACK是电池行业“最脏最累”同期宁德时代动力电池系统业务平均毛利率可达30%-40%,新旺达只有20%左右,毛利率不到上游电池制造的一半。这就决定了它在工业和资本市场上的表现将低于那些电池制造商。

2014年,新旺达收购东莞锂威,开始涉足电池业务,为涉足汽车动力电池做准备。东莞锂威成立于2011年,主营业务是锂离子电池电池的研发、制造和销售。2018年,东莞锂威正式成为新旺达的全资子公司。在接下来的三年里,这是新旺达的瓶颈期。整体动力电池和系统业务没有太大改善。这项收入在三年内徘徊在7亿左右,毛利率不到20%。

直到2018年,新旺达进入大型汽车制造商的供应链,开始供应吉利的电动汽车。新旺达EVB吉利电池组生产线实现了大规模生产,率先成为吉利汽车的第一款插电式混合动力汽车——帝豪PHEV提供动力电池系统。今年,动力电池业务收入首次接近10亿元,2021年底,动力电池系统业务收入已达29.33亿元。

王明旺和王威兄弟的动力电池雄心勃勃,但现实却很残酷。

烧钱扩产动力电池,收紧公司现金流。今年3月初,新旺达宣布筹款计划,计划为SIP系统密封测试项目、高性能消费圆柱锂离子电池项目和补充营运资金筹集不超过48亿元的资金。事实上,自2018年以来,新旺达已经进行了三轮融资,为传统消费电子电池业务和新能源汽车动力电池业务的扩张筹集了75.89亿元。

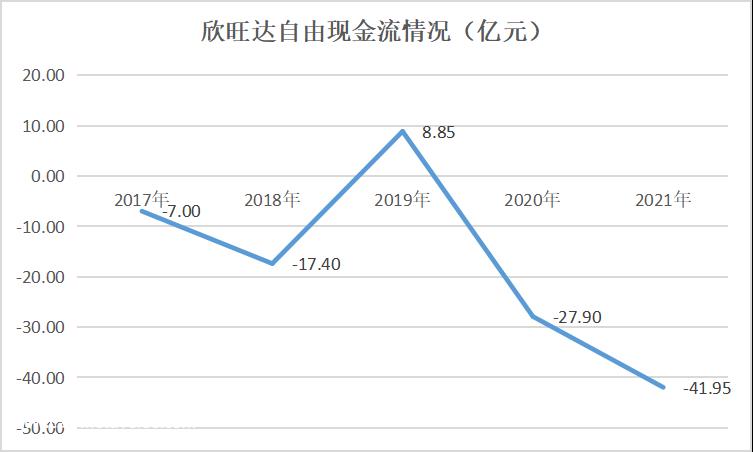

从自由现金流的角度来看,欣旺达近年来虽然整体盈利,但现金流明显流出,2018-2021年总流出达到78.4亿元。

主要碍受疫情爆发、产能释放不足等因素影响,2019-2021年,新旺达动力电池业务实际上并不乐观,出现持续亏损。尽管新旺达在2021年销售了3.52GW的动力电池,但其收入为29.33亿元,同比增长584.67%,但其收入增长非常客观。然而,该公司的主要动力电池生产子公司仍处于亏损状态。

其中,新旺达电动汽车电池有限公司收入29.09亿元,净利润亏损3.04亿元;2021年,南京新旺达新能源有限公司和新旺达惠州动力新能源有限公司分别亏损4.44亿元和3.12亿元,共亏损10.6亿元。事实上,动力电池业务严重拖累了新旺达的业绩增长。2018-2021年,年均收入增长22.47%,但年均净利润仅增长9.33%。

据了解,2022年上半年,新旺达汽车电池公司扭亏为盈,实现净利润1.33亿元,经营有所改善;但南京新能源和惠州电力的净利润仍在亏损,分别为-3.62亿元和-1.14亿元,尚未扭亏为盈。

根据新旺达之前的投资计划,到2023年,公司将投资建设50GW动力电池产能。截至2022年底,新旺达发布的动力电池拟建项目总产能计划已接近240GWh,计划投资超过1050亿元。但从公司负债情况来看,压力确实不小,2022年第三季度,公司短期负债达到313.95亿,占总负债的65%!此外,在短期债务中,短期利息债务高达87.96亿元,近两年利息费用高达5亿元,公司仍有近200亿元的应付账款,整体财务压力很大。

两兄弟急着烧钱扩产抢市场很重要,但伤害自己的活力还是得不偿失。

原创文章,作者:英财商业,如若转载,请注明出处:https://www.car-metaverse.com/202305/091981384.html