撰文 | Penn;编辑 | 郭郭

→这是《环球零碳》第602篇原创文章

去年被资本市场疯狂追捧,“一货难求”自去年11月中旬以来,碳酸锂一直在下跌。

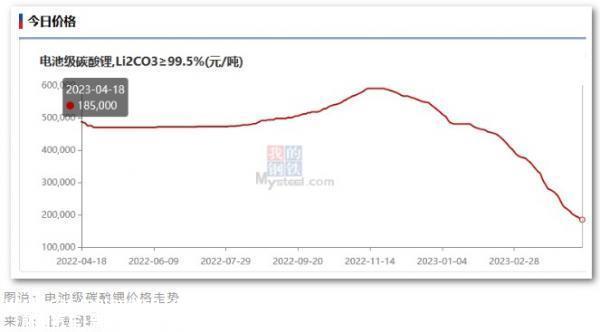

电池级碳酸锂价格持续暴跌,最新价格从去年年底每吨近60万元跌至20万元以下,5个月暴跌66%。4月12日,价格突破20万元/吨防线,跌破宁德时代。 “锂矿返利”计划中提出的结算价。

整数关口20万元是之前市场普遍预期的底部,跌破后可能会进一步打击行业信心。

目前锂价还在继续“跌跌不休”,根据上海钢铁联合会发布的数据,4月18日部分锂材料报价下跌,电池级碳酸锂价格下跌2500元/吨,平均价格为18.5万元/吨,继续下跌。四月初,富能科技董事长王宇对今年锂价走势表示:“碳酸锂的实际价格在3万元/吨左右,今年价格会迅速下跌,甚至降到10万元/吨也不是不可能。”

曾经疯狂的锂价在过去的五个月里继续下跌,近70%的高回调对产业链上下游产生了几何影响。什么时候才能停止下跌和反弹?

01 上游矿商:盐湖提锂影响小,外矿产能停产

2022年,随着锂价一路上涨,许多上游锂矿公司赚了很多钱,分离了产业链的大部分利润,业内许多公司的业绩创下历史新高。

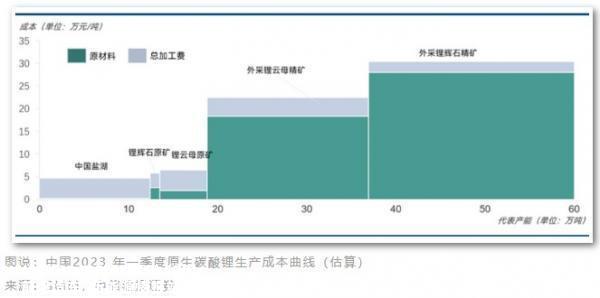

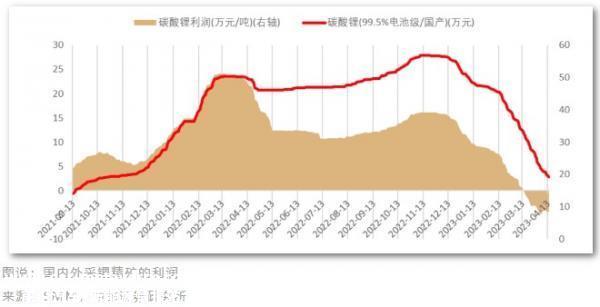

碳酸锂价格进入2023年“一落千丈”,上游矿企告别“暴利时代”,但电池级碳酸锂20万元/吨左右的价格仍有利可图。根据SMM 根据数据,盐湖卤水生产电碳的单吨成本为4-5 锂辉石提锂成本接近6万吨 一万元/吨(采选) 冶炼)云母提锂的平均成本为6-8 一万元/吨(采选) 冶炼)。

青海某盐湖提锂企业负责人表示:“至于盐湖提锂,即使吨价降到5万元,我们还是有一定的利润的。” 盐湖股份的工作人员也告诉《证券时报》:“例如,锂辉石锂企业的成本相对较高,锂价格低于20万元可能导致成本倒置,但像我们的盐湖锂成本相对较低,盐湖资源是我们自己的,不像锂辉石锂需要购买矿山。因此,公司不会出现停产等问题。”

但之前高价囤货的中间商和需要外矿的碳酸锂生产商可能已经遇到了成本倒挂的尴尬局面。根据SMM数据,锂精矿价格为3755美元/吨,相当于碳酸锂价格约为25.2万元/吨,外部碳酸锂生产锂盐损失约为4 .4万元/吨。锂辉石精矿产能约10-13 万吨LCE。据中信建投统计,2022年 国内锂辉石精矿年产量仅1.5左右 锂云母精矿产量仅7.2万吨LCE 盐湖提锂产量约10.2万吨LCE 万吨。国内锂盐厂资源匹配程度低,超过50%的锂盐产能需要外购资源生产。外购矿石的锂盐加工企业原料库存高,锂盐价格下跌过快,导致部分锂企业现金亏损。SMM 预计目前国内25%-30%的产能将处于亏损状态。

生产损失已经导致一些企业开始减产和停产。4月5日,澎湃新闻从江西宜春一家主要云母锂提升企业负责人处了解到,面对最近碳酸锂价格每天下跌近1万元/吨,宜春四大云母锂提升一半的锂企业已经选择停产。“前段时间,中央环保整治风暴被动停产,”负责人说,负责人说,“现在是面对市场情况,主动停产。”江特电机负责人近日还表示,公司部分生产线确实停产,主要原因是下游需求减少,公司库存增加,从而实施动态调整。

一般来说,三月往往是锂盐产量上升的时间点。由于温度升高,盐湖冻结,碳酸锂产量经常增加,辉石冶炼企业此时通常从维修中恢复。然而,在2023年碳酸锂价格持续下跌的情况下,成本较高的回收产能和外部锂辉石产能不得不降低产能,以避免生产越多的损失。据SMM统计,2023年3月,中国主要碳酸锂生产企业总产量为3.06万吨,环比下降1%。SMM预计2023年4月国内碳酸锂产量为2.8万吨,环比下降5.7%,比去年最高产量下降3.7万吨22.7%;氢氧化锂产量为2.3万吨,环比下降4.9%,较去年最高产量2.6万吨下降13.8%。

02 产业链下游:新能源汽车回暖,动力电池增长,电化学储能受益

2022年,广州汽车集团董事长曾庆红调侃自己,高锂价让下游整车企业不断抱怨。“在宁德时代工作”,宁德时代等电池厂将其原因归咎于上游原材料价格上涨。

今年以来,随着原材料价格的进一步下跌,预计今年产业链利润分化将进一步缓解。“由于成本下降,原材料降价有利于下游电池制造商、材料企业和整个行业的发展。”中国电池产业研究院院长吴辉告诉《中国能源报》记者。

碳酸锂价格下跌作为新能源汽车关键部件动力电池的重要原材料,直接导致电动汽车成本下降。中邮证券研究报告指出,碳酸锂单吨价格从60万元到30万元不等,对应磷酸铁锂正极成本下降约7万/吨,电池成本下降约0.18元/吨Wh。对于自行车带电量为55kWh的电动汽车,电池成本可降低约1万元。

2023年初,特斯拉引爆了新能源汽车第一轮价格战,带动小鹏、问界降价、哪吒、零跑等限时促销。最近,在电池原材料成本大幅下降的背景下,许多新能源汽车公司也加入了由燃油汽车引发的新一轮价格战。3月底,奇瑞新能源宣布,由于全球新能源原材料价格回调,奇瑞新能源将降低官方指导价格,最高回调幅度为9000元。4月7日,比亚迪海豹车型推出购车活动,综合优惠3.1万元。吉利汽车几何品牌近日宣布,4月1日至30日,部分新能源车型最高补贴1-1.3万元。此外,沃尔沃等新能源车型也发布了降价补贴政策。

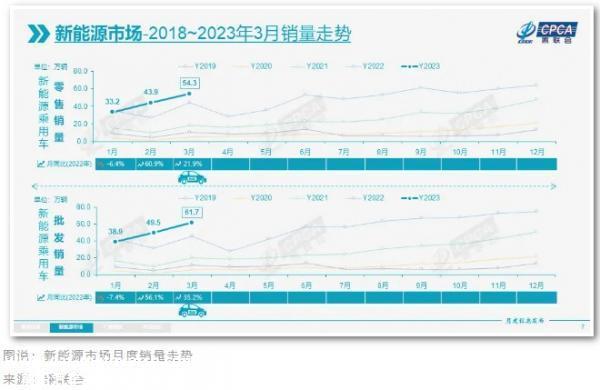

3月下旬以来,新能源汽车销售改变了前两个月的下滑趋势,明显回升。据乘联统计,3月份新能源乘用车批发销量达到61.7万辆,同比增长35.2%,环比增长24.5%;零售销量54.3万辆,同比增长21.9%,环比增长23.6%。动力电池的生产和销售更加明亮。据中国汽车动力电池产业创新联盟统计,3月份中国动力电池产量共计51.2GWh,同比增长26.7%,环比增长23.5%;3月,动力电池总销量44.3.3GWh,磷酸铁锂电池销量同比增长81.1%,同比增长98.5%。

碳酸锂也是电化学储能的核心原料。愿景集团高级副总裁田庆军最近在接受《中国能源日报》采访时指出,碳酸锂价格每吨下降10万元,储能系统成本每瓦下降约0.07元。这一轮碳酸锂价格从去年高点每吨60万元下降到每吨20万元左右,每瓦时0.28元带动系统成本下降。“若碳酸锂价格能进一步降至每吨20万元以下,再加上技术进步,未来储能系统价格有望达到每瓦时1元。”

03 去库存仍在继续,下游库存见底

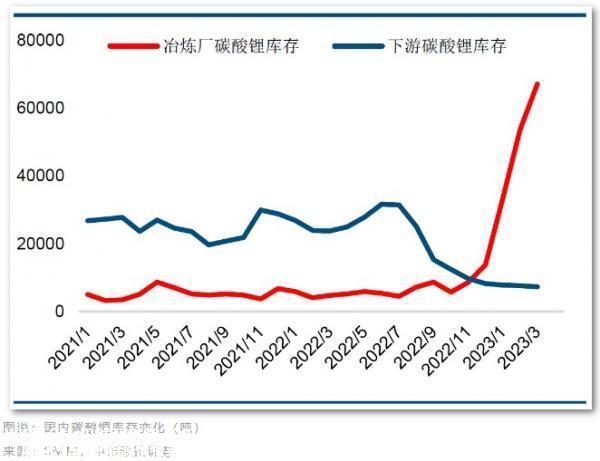

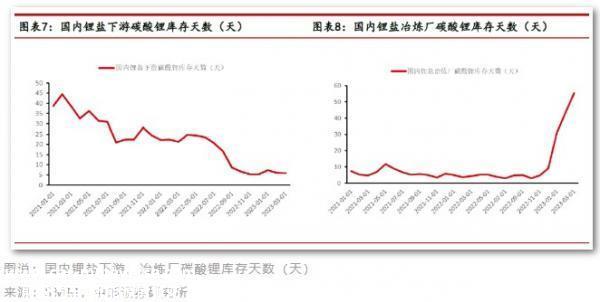

锂电池行业目前正处于深度去库存阶段。据企业介绍,去年年底锂电池行业的去库存周期已经开始。宁德时代公开表示,碳酸锂价格处于下行周期,公司正在促进快速去库存,缩短采购周期。负材料的领导者普泰证实,该公司在早期阶段储备了更多的库存。去年第四季度,下游客户进入去库存阶段,公司需要时间调整以前的高成本库存。今年以来,产业链库存自下而上,下游正极厂库存逐渐转移到上游锂盐厂。

据SMM 据统计,2022年上游锂盐厂碳酸锂成品库存 的平均1 2023年,万吨以下水平增长至2023年 年3 月末的6.7 下游正极厂碳酸锂库存为2022 年最高的3.2 万吨降至7 碳酸锂总库存超过3000吨 多吨增长7.4.4万吨 万吨。按库存天数计算,上游锂盐厂库存约为1-2 几个月来,锂盐在产业链中的库存更多地集中在上游环节,一些正极工厂的库存不到10 天,库存水平低于安全线,下游库存只能维持 6 天生产。

高库存叠加原材料碳酸锂的下行周期,即使部分企业库存较低,仍不敢大规模采购原材料投入生产,在一定程度上创造“去库存假象”,对需求的反向抑制进一步加剧了下游对上游采购的观望情绪。虽然碳酸锂等主要原材料价格下跌,直觉上有利于正极材料的采购和生产,但价格波动过大,破坏了稳定的价格预期,但引起了强烈的观望情绪。SMM指出,目前不仅电力电池端持币观望情绪逐渐增强,储能端需求延迟也发生。

04 未来:价格底部可能已经在预期

对于锂盐价格的未来趋势,中信建设投资指出,锂价格在下跌过程中的阶段性稳定一般伴随着锂板块的反弹。目前,锂价格已跌至关键成本支撑水平,供应已初步清理。如果下游需求回升,加上正极材料环节的低库存效应,锂价格可能受益于采购回升的停止下跌。

SMM新能源分析师袁野也认为,4月份第二轮产业链大规模降仓后,以电池和四大主要材料为主的中间环节的库存水平可能会降低到较低水平,“如果企业在低库存的中间环节开始大规模备库,上游原材料可能会迎来价格反弹的机会。”

4月16日,2023年世界动力电池大会试点活动“云上宜宾”高端对话,客人认为锂资源供应完全可以满足市场需求,锂价格的大幅波动是由于短期供需不匹配,未来将回到合理的范围。

中国科学院院士欧阳明高表示,全球锂资源供需没有问题,但进口产品的经济性仍高于中国,高外部依赖性仍有待解决。因此,为了保证国内锂资源的供应安全,应鼓励回收、适当多样化的发展,如钠电池。合理的锂价不能太低,回收和钠离子电池没有发展空间,所以碳酸锂的价格在10万到20万元/吨之间是相对合理的。希望锂价能在合理的范围内保持行业的可持续发展,不要波动太大。

远景电力执行董事、中国区总裁赵卫军认为,未来碳酸锂价格应在成本加合理利润附近波动,不会出现从5万/吨到60万/吨的大倍率波动。

需求改善,供应方减产,库存去化预期叠加。预计锂盐价格已接近底部区间或反弹。第二季度是一个重要的窗口期,重要的观察点可能会出现在第二季度末。

(参考文献见微信官方账号环球零碳)

关于我们:

原创文章,作者:环球零碳,如若转载,请注明出处:https://www.car-metaverse.com/202304/201973565.html