出品 | 创业最前线

作者 | 段楠楠

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

没有人预料到,作为前两年“资本宠儿”,2023年,新能源将被资本市场忽视。新能源产业链上市公司股价一次又一次下跌,部分公司股价甚至下跌70%以上。

在此背景下,纳百川新能源有限公司主要从事新能源汽车动力电池热管理(以下简称“纳百川”)选择逆势而上,于9月27日向深圳证券交易所提交招股说明书,计划在创业板上市。

然而,由于新能源市场不佳,IPO分阶段收紧,公司最大客户宁德时代电力电池销量下降,股价大幅下跌,纳百川业绩压力大,财务业绩不理想。在许多不利因素的影响下,纳百川的上市前景并不明朗。

1、宁德时代大客户销量下滑,股价大幅下跌

前身为泰顺纳百川汽车配件有限公司的纳百川,成立于2007年,2022年股份制改革。

浙江本土企业是典型的家族企业。在公司前十大股东中,大股东陈荣贤和陈超鹏于是父子关系,二股东张传健是陈荣贤的妻子和兄弟,陈荣波和陈荣贤是兄弟。

纳百川商业管理和纳百川科技是陈荣贤和张丽琴控制的企业,鹏瑞资本是陈超鹏余配偶父亲邹鹏飞控制的企业。

为了更好地控制公司,陈荣贤、张丽琴、陈超鹏余、张传建、陈荣波签署了一致行动协议,同意在公司直接或间接股东期间采取一致行动,并以陈荣贤先生的意见作为最终形成的一致行动意见。

此外,纳百川的重要职位也被陈荣贤家族成员占据。例如,陈荣贤本人担任公司董事长兼总经理,其子陈超鹏余担任公司董事长兼董事会秘书,张传健、陈荣波在公司担任重要职位。

从国内其他家族企业的成长史来看,在公司发展初期,由于家族成员关系密切,利益一致,企业的成长速度往往较快,这也体现在纳百川。

2020年,纳百川营业收入仅为1.98亿元,2022年增长至10.31亿元,这三年增长率高达420.71%。同期,归母净利润从802.04万元增长到1.13亿元,增长率高达1312.84%。

纳百川的表现迅速增长。除了家庭成员的共同努力,最重要的是搭上了新能源动力电池的快车。在“双碳”在过去的几年里,新能源动力电池的生产和销售都大幅增长。

从公司收入来看,纳百川的核心产品是电池液冷板。2022年,该产品收入8.04亿元,占公司主营业务收入的79.79%,2023年第一季度进一步上升至85.79%。

所谓电池液冷板,是动力电池的重要组成部分,主要用途是将电池保持在20℃-35℃范围内,使电池温度处于最佳工作效率范围。

纳百川的电池液冷板主要销售给电力电池制造商,宁德时代是其最大的客户。在纳百川的发展过程中,宁德时代可以说是它“贵人”。

2012年至2015年,纳百川与宁德时代共同发展,2015年与宁德时代建立并保持战略合作关系。2022年,纳百川与宁德时代在电池液冷板领域独家签订战略合作协议。

从2020年到2022年,宁德时代一直是公司最大的客户,公司对宁德时代的销售额也在逐年扩大。

2020年,纳百川对宁德时代的销售额仅为2596.91万元,至2022年增长至3.89亿元。

在宁德时代的推动下,过去几年纳百川归母净利润增长了13倍以上。然而,宁德时代最近的发展并不理想。

根据电池联盟的数据,2023年9月,宁德时代动力电池装载量为14.35Gwh,较去年同期下降5%,是前五大电池厂商中唯一倒退的企业,市场份额为39.41%,创下17个月来的新低。

宁德时代不仅动力电池装载量下降,公司股价也大幅下跌。截至10月24日收盘,宁德时代股价为176.42元/股,较今年最高收盘价271.3元/股下跌约35%。

2、宁德时代销售比例下降

纳百川在宁德时代销量低迷的影响下,难以独善其身。

数据显示,2023年第一季度,纳百川主营业务收入为1.99亿元,较2022年同期2.14亿元同比下降7%。同期归母净利润为1281.14万元,仅相当于2022年归母净利润的11%。

纳百川对2023年第一季度业绩下滑的解释是,受春节假期和宏观环境的影响,公司产品产销量较低,导致主营业务收入下降。

然而,事实上,2023年第一季度,动力电池行业和宁德时代都在向上发展。2023年第一季度,全球电动汽车电池装载量达到133.0GWh,宁德时代动力电池装载车辆同比增长38.6%,46.6%。GWh,同比增长35.9%。

百川将产品销量下降的原因归结为“春节和宏观环境”,显然没有说服力。根据招股说明书披露的信息,产品销量的下降可能与宁德时代采购金额的下降有关。

2023年第一季度,纳百川对宁德时代的销售额为677.67万元,占公司销售收入的33.45%,占2022年销售额的37.77%。

仅从目前的信息来看,无法判断宁德时代减少纳百川采购的原因,但从产品本身来看,电池液冷板技术门槛不高,国内外许多企业参与电池液冷板生产,部分企业规模远大于纳百川。

比如国外有日本电装、法国法雷奥等国际巨头,国内有三花智控、银轮股份等企业。

2023年第一季度,纳百川竞争对手三华智能控制和银轮股份收入均在增长。从这个角度来看,不排除纳百川市场份额被竞争对手占据的可能性/p>

虽然纳百川没有披露2022年第一季度的利润,但我们无法知道纳百川2023年第一季度的同比增长或下降,但从收入和毛利率来看,公司的净利润可能会下降。

2020年至2023年第一季度(以下简称“报告期内”),分别为24.86%的纳百川综合毛利率、23.47%、22.36%和17.90%,毛利率逐年下降。

纳百川解释说,毛利率逐年下降主要受成本、产品定价、固定资产折旧等因素的影响。

仅从2023年第一季度来看,纳百川的业绩并不理想。在下游客户持续扩张的背景下,公司收入没有增加,而是下降,这也反映了纳百川在电池液冷板领域的竞争力较弱。

3、坏账减值超净利润,短期偿债存在风险

「创业最前线」发现纳百川除了经营条件差外,还存在财务风险。

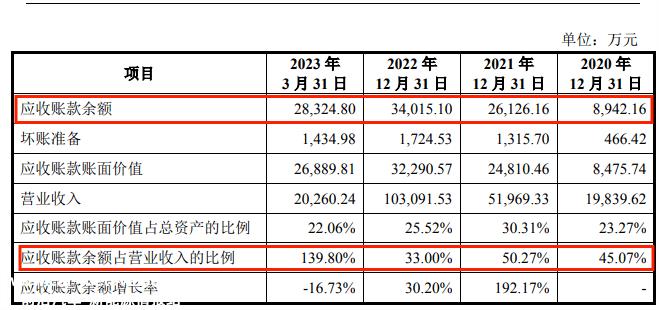

随着收入规模的扩大,纳百川应收账款余额迅速扩大。报告期内,公司应收账款余额分别为8942.16万元、2.61亿元、3.40亿元和2.83亿元。应收账款余额占当期营业收入的45.07%、50.27%、33.00%和139.80%。

随着公司应收账款余额的扩大,公司坏账金额也在扩大。报告期内,公司坏账分别为46.42万元、1315.70万元、1724.53万元和1434.98万元。

有趣的是,2023年第一季度,纳百川归属母公司的净利润仅为1218.14万元,同期应收账款坏账金额高达1434.98万元,比公司归属母公司的净利润高出200多万元。

与同行相比,纳百川的应收账款周转率仍然较低。报告期内,公司应收账款周转率分别为2.49、3.12、3.61、0.68同期上市公司平均应收账款周转率分别为4.14、4.45、3.94、0.89。

公司应收账款周转率低于同行,这也表明纳百川在资本回报方面弱于竞争对手。

至于公司的应收账款,纳百川也承认,如果应收账款催收不及时,导致收款周期延长或无法收回,将对公司的经营业绩、现金流和资本周转产生不利影响。

此外,公司的资产负债率高于同行,偿债能力弱,这是纳百川需要面对的风险。报告期内,公司资产负债率分别为83.26%、61.60%、65.93%、63.50%。

同期,同行业可比上市公司平均资产负债率分别为44.60%、49.82%、47.51%、相比之下,纳百川历年的资产负债率高于同行。

资产负债率是衡量企业负债水平和风险程度的财务指标。一般来说,企业资产负债率小于60%是理想的。在报告期内,纳百川的年资产负债率超过60%,这也表明公司面临着巨大的财务压力。一旦面临行业低迷,公司就容易出现债务违约的风险。

此外,从流动性指标来看,纳百川的短期偿债能力相对较弱。衡量公司短期偿债能力的指标包括流动性和速动性。

所谓“流动比率”,主要是指企业流动资产与流动负债的比例。业内认为企业流动率在1.5以上是安全的。报告期内,公司流动率分别为0.83、1.33、1.18、1.21,均低于1.5。

报告期内,纳百川的速动比分别为0.63、1.10、0.96、0.98,业内认为速动比高于1是安全的,而纳百川在2021年速动比仅超过1。从这个角度来看,纳百川短期偿债存在一定的风险。

总的来说,纳百川此时提交上市的时机并不好。特别是近年来,创业板和主板申请企业经审核查询、现场监督、上市委审核等环节,撤回或否决发行上市申请的比例超过40%。自今年以来,已有100多家企业撤回或否决。

最重要的是,纳百川还需要面临各种不利影响,如业绩下滑、财务指标恶化、资本市场对新能源不乐观等。在这种情况下,逆势而上并不容易成功上市。

*注:基于VRF协议,文中题图来自摄图网。

原创文章,作者:创业最前线,如若转载,请注明出处:https://www.car-metaverse.com/202310/2513129184.html