本文以公共资料为基础,仅用于信息交流,不构成任何投资建议。作者愚老头在雪球上设有同名专栏。

A股是一个资本利用效率非常高的市场,尤其是在主题上。

就像雪球大V一样“月风_投资笔记”所说,“本质上,a股的主题市场正在进行一场有前途的游戏。——假设未来能够实现,公司的最终市值将达到什么水平,如5000亿元,有时很快就会将公司的股价炒到2000亿元。”

锂电池回收是典型的主题投资。

01成也是锂,失败也是锂

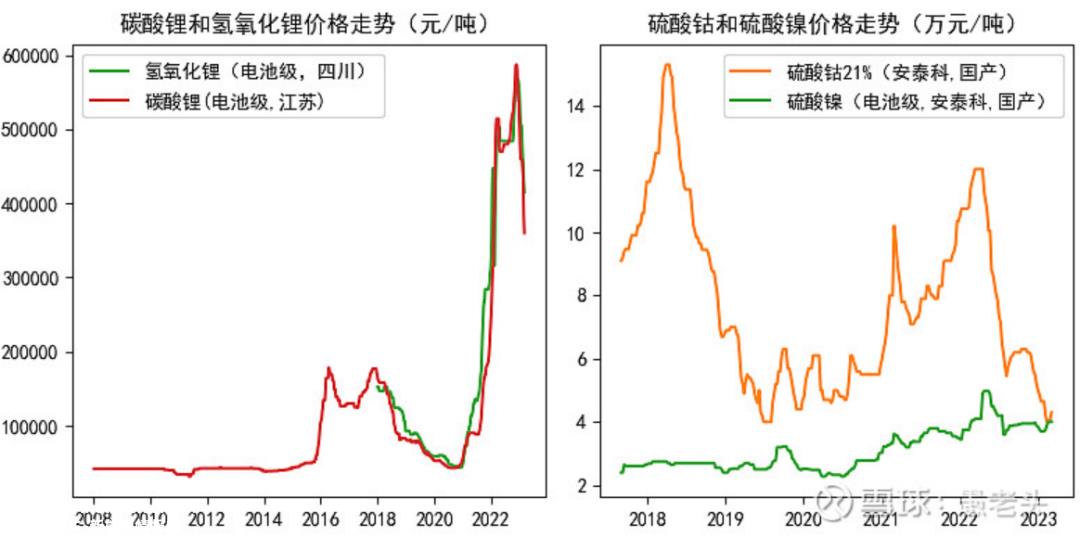

2022年的有色金属行业可谓是“有锂走遍天下,无锂寸步难行。”。

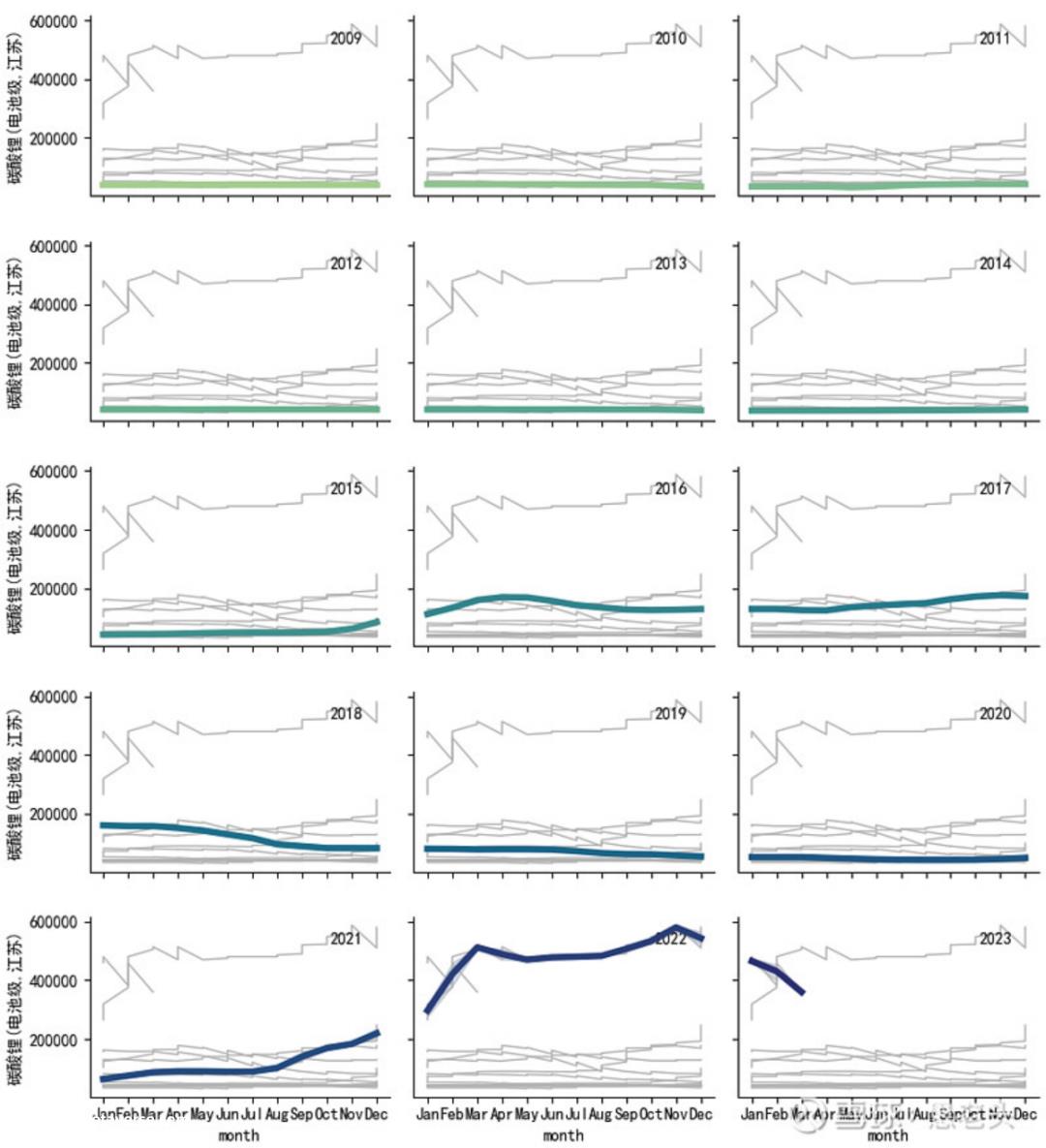

在新能源汽车消费超出预期的刺激下,碳酸锂和氢氧化锂作为动力电池组核心原料的价格有点保守。长期价格保持在每吨5万元,2022年最高价格接近60万元。

在这种价格大跃进的氛围下,南美控制着世界锂储量的65%“锂佩克”呼之欲出。锂电池回收也从这一刻开始成为市场挖掘的热点,当然也有锂电池的替代品—钠离子电池。

飘风不停,突雨不停。下游新能源汽车市场销量增长放缓,扭转了市场对锂需求的预期。自2022年11月高点以来,锂价格也开始一路下跌。锂电池回收和钠离子电池将成为明天的黄花,从流行炸鸡到伤害仲永。

锂的价格在2022年已经达到了抑制需求的程度。从历史上看,一般价格在每吨5万元左右,大部分时间没有遇到每吨20万元的高价。以60度电的纯电动车型为例。2022年,即使是磷酸铁锂电池,价格也在6万元左右,基本占一辆车价格的30%-40%,是整车材料成本的一半。碳酸锂从每吨10万元增加到50万元,电池成本增加1.44万元。这对于大多数自行车净利润不到1万元的新能源汽车公司来说,压力可想而知。

从锂的需求来看,动力电池和储能的市场空间对资本市场有足够的发挥空间,但这一切都不是基于每吨50万碳酸锂。

从动力电池终局来看,目前世界汽车年产量8000万辆,汽车保有量约10亿辆。电气化完成后,碳酸锂的年需求为288万吨,累计保有量约为3600万吨。截至2020年底,全球锂矿评估储量约为1.28亿吨,锂并不稀缺。

关键是锂不同于石油,是一种可再生资源,锂动力电池的寿命约为6-8年,这意味着当电动汽车销售稳定时,对锂的需求可以降低到几乎为零,锂的来源问题只能通过回收来解决。

更重要的是,最终的局面不可能是锂统一世界,氢能和钠离子电池都会有自己的位置。锂的价格上限有自己的玻璃天花板。事实上,2021年9月,中国锂资源龙头赣峰锂业股价高点出现,随后锂价上涨,股价偏离趋势。显然,市场不认为碳酸锂的价格可以长期保持在每吨20多万元的高位。

锂价格下跌对锂电池回收行业的影响可谓立竿见影。就连券商的呼喊声也小了很多。2023年初,几家研究所定期更新的电池回收周报或月报也悄然更新,就像从未发生过一样。

锂价格的波动是锂电池回收行业周期性的体现。过度关注周期会让我们忽略这个行业的长期增长。事实上,锂电池回收行业是一条真正的长期繁荣轨道。

锂电池回收行业的长期增长

即使在锂价高涨的时候,锂电池回收行业也没有赚到钱,因为成本也起得很快。

锂电池回收是从汽车工厂或二手回收商那里购买废电池,通过物理或化学技术提取可以继续使用的材料,然后进行二次销售。

锂电池回收行业的核心指标是折扣系数。以三元锂电池为例,废电池的定价乘以上海有色网镍、钴等价格的一定系数。有趣的是,由于锂不参与定价,折扣系数波动很大。一般来说,该系数低于100%,但当锂价格飙升时,折扣系数将远远超过100%。

超过100%也没关系,只要碳酸锂价格还在高位,回收就能赚钱。但是中国市场的价格传递太快,投机者一哄而上。磷酸铁锂废料的报价平时只有每吨4000元,2022年直接涨了4万元。大量动力电池企业在锂价低的时候过得很好,但是锂价高的时候却面临着没有米的困境。

锂电池回收行业是一个周期性的增长行业,既有回收材料价格波动带来的周期性,也有新能源取代燃油车动力电池报废增长带来的增长。

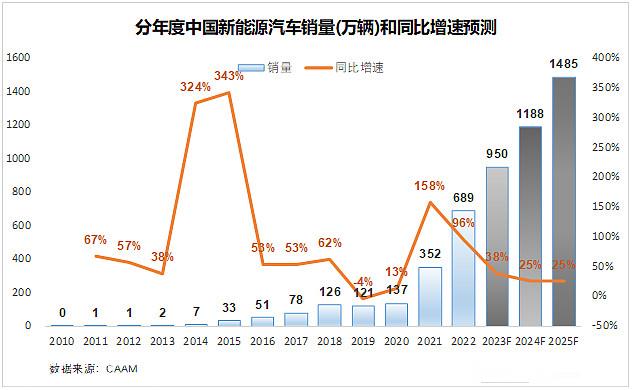

中国新能源汽车的发展完全是台阶式的,超出了最初甚至最乐观的预期。根据2020年10月发布的《新能源汽车产业发展规划(2021-2035年)》,“新能源汽车新车销量达到新车总销量的20%左右”,事实上,这一目标已于2022年完成,市场预计2025年渗透率为50%。

锂电池回收总量的节奏取决于6-8年前新能源的销量。根据动力电池6-8年的使用寿命,目前报废的电池主要来自2017年和此前上路的新能源汽车,其中很大一部分是商用车,尤其是公交车。鉴于2018-2020年新能源汽车销量的原地踏步,动力电池回收的高增长可能会持续到2026年。但即使回收能力可能停滞一段时间,新能源汽车销量陡峭的向上曲线也足以让任何投资者兴奋不已。

如果我们把锂电池的下游消费电子和储能结合起来,我们会得到上面的表格,这与新能源汽车的销售趋势基本相同,因为自2021年以来,新能源汽车使用的动力电池已经超过了整个锂电池需求的三分之二,这已经成为一个决定性的影响因素。

但回收行业,就像挂在驴前的胡萝卜,看起来很漂亮,但永远不会吃。

最后一个例子是汽车报废和拆卸。根据公安部数据,2022年中国汽车所有权为3.19亿元。考虑到2009年中国汽车销量达到1000万大关,2017年达到峰值,年报废量应达到1000万辆,但2021年只有238.6万辆进入正规渠道报废拆解的汽车,也就是说,进入拆解领域的报废汽车可能不到20%。

问题是正规拆解企业给的价格太低。根据正常的报废拆卸过程,回收企业最终获得钢铁、有色金属、塑料、橡胶、玻璃等原材料,整体价值不高。一般来说,汽车的核心价值是五个组件,包括发动机、变速箱、前桥、后桥和车架。拆卸后的五个组件显然比新零件和直接销售废物更具成本效益。

因此,尽管资本市场一轮又一轮地讲述了汽车报废和拆解的故事,但这个梦想从未实现过。直到今天,汽车报废拆解整个产业链的领先天齐股份市值不到60亿,TTM市盈率不到25倍。这种市场价值和估值显然没有想象力。

为什么锂电池回收真的有市场?

为什么我们可以断定锂电池作为整车的一部分,不会走上以前汽车报废拆解的老路?

由于电池的化学性能和在整车中的特殊地位,锂电池回收是汽车产业链中不可或缺的一部分,而不是像汽车报废和拆卸那样作为可有可无的附件。

在目前的技术条件下,汽车动力锂电池的使用寿命是一种形而上学,可能很长一段时间都无法完全预测。宁德时代的曾玉群在一次公开采访中说,“电化学的世界就像能量魔方,未知远远大于已知”。

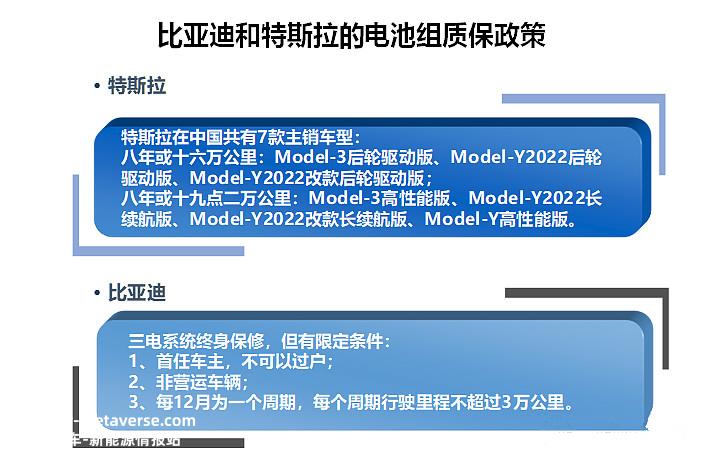

然而,为了让客户放心,新能源汽车制造商已经为三电系统提供了高标准的保修条件。特斯拉一般是8年或16万公里的单电机后轮驱动版,8年或19:2万公里的双电机四轮驱动版,比亚迪是三电系统的终身保修。虽然有更多的限制,但它也足够真诚。

问题来了,我们都知道新能源汽车销量的真正拐点是在2021年,今年2月,当时的比亚迪“比三万”不算,月销量刚刚超过2万辆。根据我们目前预期的6-8年动力电池寿命,特斯拉或比亚迪将真正面临电池售后压力,直到2027年。

永远不要忘记危险,永远不要忘记死亡。如果电池售后带来的压力给特斯拉比亚迪,特斯拉更不用说,根据比亚迪目前自行车净利润刚刚超过1万元,他有多少家庭能够度过这一浪潮的报废高峰?

动力电池在整车价值中所占比例过高。按照自行车60度电的计算,即使是便宜的磷酸铁锂电池,2022年的价格也要6万元。如果比亚迪6年后需要更换大量电动汽车的电池,比亚迪需要如何处理这么大的成本?

在燃油汽车时代,售后服务维护是4S商店的重要收入来源和收入创造。在新能源时代,电池的售后问题已成为制造商的负担。

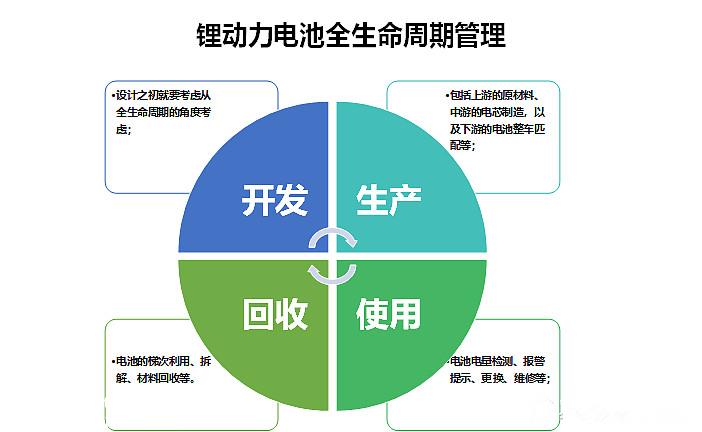

对于整车厂来说,他们别无选择,只能将电池纳入整个生命周期的管理,这必然包括回收。

整车厂从开发、生产、使用、回收四个维度管理锂动力电池的整个生命周期。这种写作特别像躺平的农民工照本宣科读PPT,我提一点大家就明白了。为了降低电池更换成本,汽车厂从电池设计,考虑后续回收,如尽可能增加可回收部分,未来废电池可以直接拉回电池车间,不需要太多的过程可以直接装载,可以想象汽车厂之间的相对竞争力贡献。

另一个问题是独立的第三方电池厂,比如宁德时代,他的市场定位在哪里?

不久前,2023年1月30日,宁德时代宣布其子公司广东邦普将在佛山投资不超过238亿元建设50万吨废电池材料回收项目,大大提振了锂价格下跌导致的锂电池回收行业。

在燃料汽车时代,每个主流燃料汽车品牌都将制造自己的发动机。作为新能源汽车的核心部件,电池是否有可能跳出燃料汽车时代的刻板印象,独立的第三方供应商出现在最后?

就目前的情况来看,30万以上的高端车型销量不大,自建电池厂性价比不高,可以依靠第三方电池供应商。但对于占据整个乘用车市场50%份额的10-20万主流价格段来说,性价比是生命线,显然不太可能。换句话说,依靠第三方供应电池组的制造商无法在10-20万的价格段生存到最后。

04锂电池回收产业链

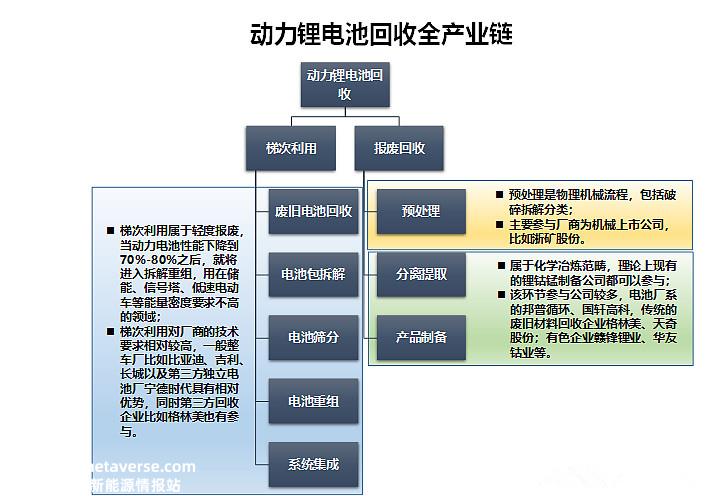

目前,锂电池回收产业链可分为梯队利用和报废回收两个环节。

梯级利用的核心从一开始就掌握在整车厂或电池厂手中。所谓梯级利用,就是在轻度报废的基础上重复利用电池。制造商需要拆卸、筛选和重组性能下降、不符合动力电池标准的电池组,最后集成系统,然后在一些对能量密度要求较低的领域使用。我们可以发现,这个过程需要测试、重组和集成的能力,相当于整个电池制造的后续过程。除了电池厂和汽车厂,普通公司很难有长期的竞争力。

电池最终只能报废和拆卸,甚至连梯队都不能使用。这也可以分为两个过程,一个是预处理,基本上是机械物理过程,破碎分类,物流过程是一系列化学冶金过程。预处理过程主要参与设备公司,如浙江矿业股份,冶金过程参与者众多,竞争激烈,除了宁德时代的电池厂,传统废料回收企业和有色企业也投资于前景良好的细分行业,试图分享。冶金过程的核心指标是回收率。目前主流回收企业镍钴锰的回收率可以达到98%的标准。目前锂的回收率只能达到85%,后续还有很大的改进空间。但由于是冶炼,不太可能克服特别困难的技术困难,无非是时间和效率。

网上可以找到很多关于锂电池产业链的报道,也很全面,我们就不再在细节上雕刻了。我们关注的一个问题是,从最终的角度来看,这些细分环节具有真正的增长。在锂电池的整个生命周期中,由于汽车厂承担了大部分的保修任务,自然有权处理更换的锂电池,这决定了汽车厂控制了锂电池回收行业的鼻子——材料来源。

在锂电池的回收过程中,汽车制造商将在第一步梯队利用中占据主导地位,因为这个过程基本上相当于电池制造的后续过程,熟悉电池制造过程的汽车制造商显然具有技术优势。

当动力电池不能梯队使用时,就进入了报废回收环节。设备公司是预处理过程的主要受益者。后续的冶金过程涉及到专业的冶金过程,整车厂的深入参与意义不大。即使比亚迪深入参与电池生产的各个方面,他也不会自己生产碳酸锂等原材料。汽车厂需要与具有一定技术水平的冶金公司合作,为冶金公司提供废电池和指导。

综上所述,我们可以得出结论,锂电池回收行业的长期增长反映在上市公司能否与现有汽车制造商建立长期合作关系上。

锂电池回收行业可见的未来是附着在汽车工厂的汽车产业链上的一个环节。此外,实现长期增长的可能性很小。无论这些现有企业的市场份额有多高,技术水平有多优秀,没有汽车工厂,都很难有长期的增长潜力。

遗憾的是,锂电池回收行业的这些明星企业,从传统废料回收的格林美、天奇股份,到赣丰锂业、华友钴业、厦门钨业、有色冶金行业的光华科技,与整车厂没有明确的绑定关系。目前,邦普循环是明确的合作关系,直接是宁德时代的子公司。

锂电池回收行业未来的估值是指汽车零部件行业,销售净利率为10%,增长时间序列滞后于新能源汽车6-8年。如果商业模式收取加工费,则加工收入按每1亿固定资产投资每年2000万净利润计算。这两者都是汽车零部件行业正常合理的利润水平。

短期内,大多数锂电池回收行业公司只能放在观察栏中。未来是否可以取决于他们与汽车制造商的合作关系,特别是比亚迪目前占新能源汽车市场份额的40%。 此外,从“兵马未动,粮草先行”从逻辑上讲,浙矿股份等破碎设备在前期可能有更大的空间。(作者:愚老头)

原创文章,作者:锦缎,如若转载,请注明出处:https://www.car-metaverse.com/202303/222061918.html