这是新能源爆炸的第547篇原创文章。本文仅记录了“新能源爆炸”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

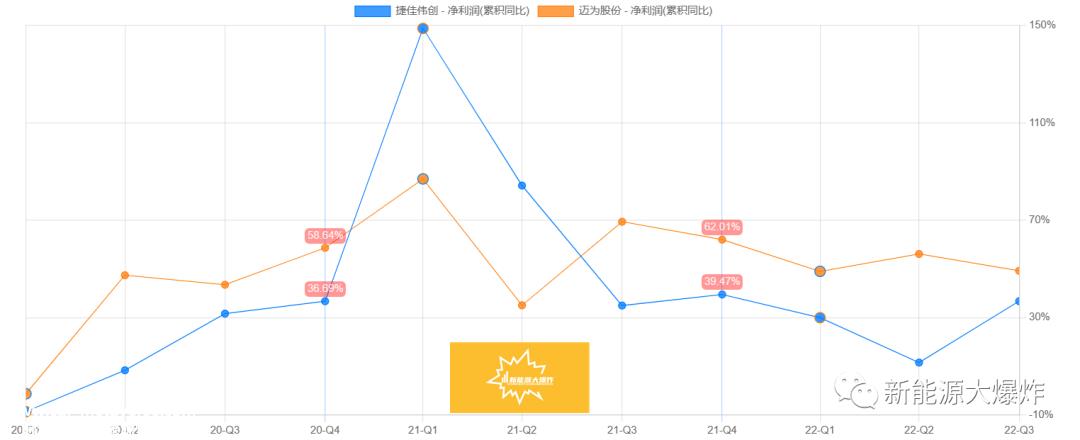

准确地说,捷佳伟创在过去的一两年里并没有真正遇到经营困难,但从二级市场的走势来看,市场认为它遇到了经营困难。

01 不算困难的困境

主要是因为在过去两年中,在光伏行业爆发的情况下,其业绩增长,并没有完全反映其行业地位,特别是与竞争对手进入股票业绩相比,被粉碎,所以遇到业务困难并不过分,从去年第三季度开始,困难逆转基本确认。

此前,新能源爆炸还分析了为什么杰佳伟创在过去两年中表现不佳,特别是去年,主要是公司的战略和技术路线选择,遇到了行业的特殊情况,造成了阶段性的困难。

目前光伏行业最大的趋势是P型电池向N型电池的转型,目前N型电池主要是TOPCon和HJT面对未来的大趋势,上游光伏电池设备制造商在两个方向上有不同的选择策略。

迈为认为未来是HJT,选择关注HJT电池设备,而杰佳伟创的策略是,我想要它!此外,HJT电池的技术环节也有所不同。在TCO膜沉积环节,迈为选择PVD方案,杰佳伟创是RPD。

理论上,无论是战略还是技术选择,都没有优缺点。核心取决于下游客户的接受。然而,不可避免的是,与杰佳伟创造的HJT和HJT相比,迈为专注于HJTTOPCon在HJT技术上更具领先优势,特别是在双方研发费用相似的情况下。

从HJT订单来看,确实如此。目前已经垄断了HJT70%以上的设备订单。相比之下,捷佳伟在过去两年创建的HJT电池设备订单不值得一提。 关键是,在TOPCon电池设备方面,捷佳伟创虽然具有技术优势,但由于去年市场对TOPCon或HJT技术路线的选择比较谨慎,订单较少。

幸运的是,从近期行业的关注来看,这两年,TOPCon成交量将领先HJT,基本达成共识。从捷佳伟创的第三季度报告中,我们也可以看到订单已经开始释放。

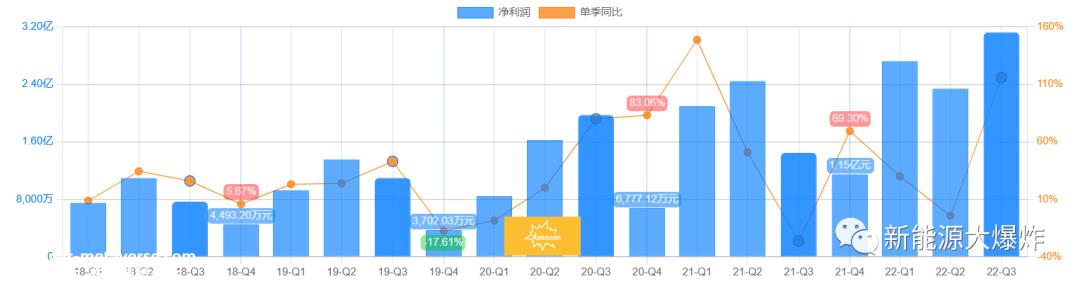

02 杰佳伟创三季报简析

2022年前三季度,公司实现了收入 42.6 1亿元,同比增长13.7%,归母净利润 8.2 亿元,同比增长36.9%。扣非净利 润7.6 亿元,同比增长36.3%。其中Q第三季度实现收入 15.8 同比增长40.6%,亿元, 回归母亲的净利润环比增长19.7%; 3.1 1亿元,同比+120.95%,环比+33.2%。

这一业绩超出了市场预期,收入和净利润的绝对值创历史新高,关键增长率也很好。

毛利率和净利率也开始上升,Q毛利率为25.44%,环比增长1.68个百分点,净利率为19.24%,环比增长0.34个百分点。

最重要的是,订单也开始迎来拐点,Q3合同负债为 46.17 与中期报告相比,亿元增加 8.84 1亿元,同比增长27.7%,环比增长23.68%,47%的库存也被报告 亿元增长到 55.67 1亿元是未来业绩增长的重要保证。

在业绩和订单增长的背后,是TOPCon产能的逐步释放,以及公司在TOPCon电池设备制造商中的领先优势。

03 TOPCON电池设备水龙头

在TOPCon 该领域,公司同时布局 LPCVD 和 PECVD 两条技术路线。整线设备包括 PECVD-Poly 新型硼扩散设备,特别是核心专用设备 PECVD-Poly 也实现了隧穿层,Poly “三合一”制备层和原位掺杂层,不仅解决了传统问题LPCVD 绕镀、能耗高、石英件损耗高的问题,且原位掺杂工艺时间大大缩短,仅为传统LP路线的1/5,提高生产效率,有效提高生产效率 TOPCon 转换效率和良率。此外,单GW投资额度明显降低,非常适合将传统PERC生产线改造成TOPCon生产线,具有明显的竞争优势。

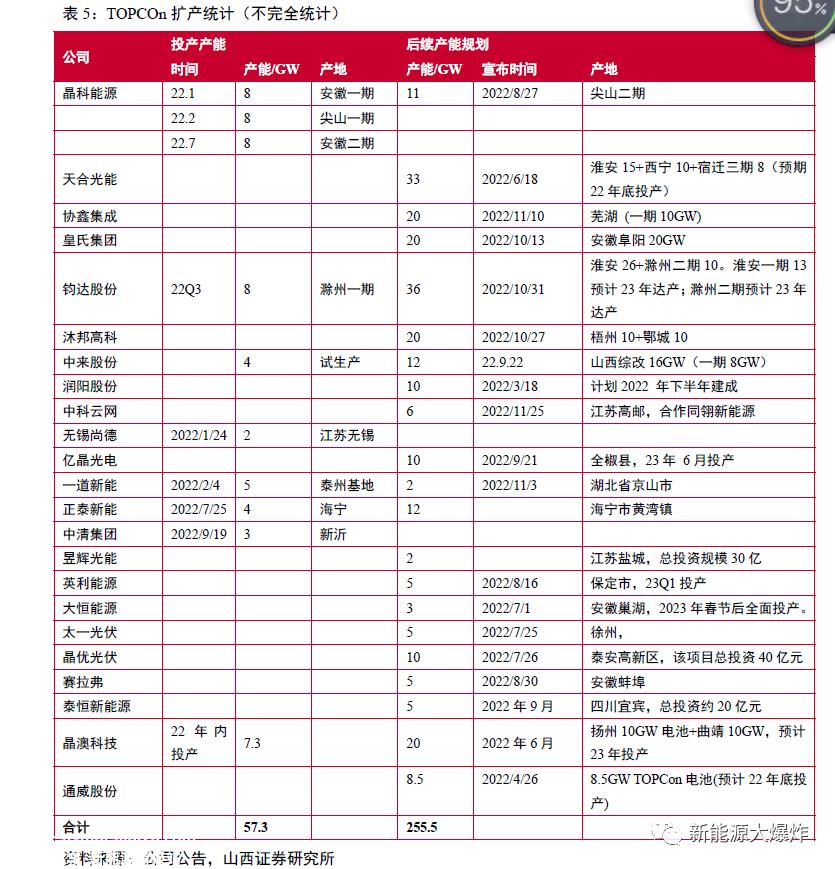

根据一些上市公司的规划统计,2023年 年TOPCon 新产能中性预计25GW,TOPCOn 设备市场空间约437.5.5.5 如果乐观预期,1亿元将达到280元GW,即使按照保守预期,设备市场空间也在490亿左右,也有220GW,设备的市场空间约为385.0 亿元。

凭借公司在TOPCon设备领域的竞争力,2023年订单的增长将非常值得期待。此前,公司中标了全球光伏龙头京澳华北基地的车间级 TOPCon 电池 PE-poly 核心设备等设备订单。

截至目前,公司已提供 PE-poly 核心设备年产能累计达到100GW,完全有能力承担TOPCon产能的大爆发。

04 HJT开始发力

HJT设备,公司也开始取得突破,已发货 GW 级 HJT 常州中试线研究院电池生产线设备全新 PECVD 与 TCO 设备安装到位 PECVD 设备采用 RF 微晶工艺,中试线量产平均转换效率稳定 超过25%的部分电池转换效率 率接近 26%。

随着公司HJT整线设备技术的逐步成熟和市场对HJT投资热度的提高,预计公司HJT设备将逐步贡献业绩。

此外,公司的钙钛矿设备在订单上也取得了突破。10月,公司宣布,在中央企业研究院获得钙钛矿膜真空沉积设备订单和国家科学院反应等离子体涂层设备订单后。此外,钙钛矿共蒸真空涂层设备也获得了全球冠军企业的订单。目前,公司在钙钛矿涂层设备领域也具有领先优势。

光伏和半导体都是基于多晶硅技术,纯度不同。理论上,光伏设备和半导体设备制造商可以相互渗透到彼此的领域。捷佳也在积极扩展到半导体设备领域,并取得了一定的突破。

2022年6月,公司子公司创微电子8寸 Cassette-less 上海积塔半导体交付清洗设备并开始验证阶段。创微成功中标积塔半导体10 重复订购余台清洗设备,工艺覆盖8寸至12寸。

总的来说,公司目前在光伏电池设备领域具有相当大的竞争力,预计将受益于今年顶级成交量的逐步增长。目前,滚动市盈率不到40倍。与其他光伏设备企业相比,估值更合理,2023年值得关注。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202301/281840964.html