1988年,中国一汽正式引进奥迪100,开创中国豪华车市场。经过30多年的发展,豪华车在中国市场已经完成了从零开始的转型,普通消费者已经不再“遥不可及”。

根据乘联最新发布的乘用车市场深入分析报告,今年1月至5月,国内乘用车累计零售销量超过30万元,达到104.6万辆,同比增长31.1%,远高于总销量4.2%。

从数据来看,豪华车在消费市场的准入“门槛”似乎越来越接近人们。然而,通过分析数据背后的信息,我们也可以发现,虽然越来越多的用户会选择豪华车型,但豪华车市场的传统品牌也面临着进一步加剧竞争的严峻挑战。

1/7购车用户选择豪华车

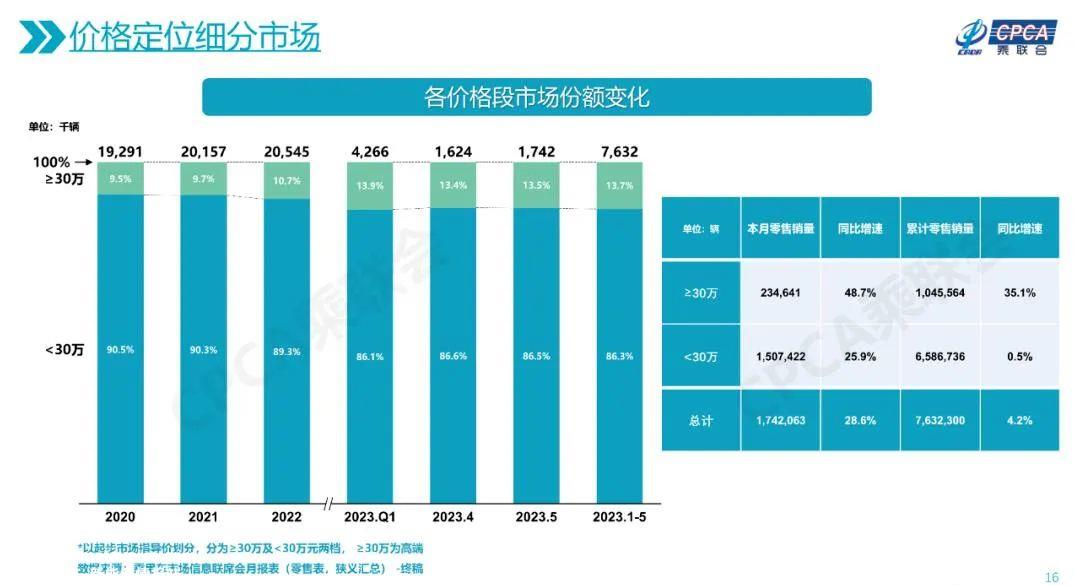

根据乘客联合会发布的市场分析报告,今年前5个月,30万辆以上车型的累计零售销量为104.6万辆,同比增速为35.1%。相比之下,30万辆以下车型的累计销量为658.7万辆,同比增速仅为0.5%。

与此同时,随着豪华车型销量的快速增长,30多万车型的市场份额也显著扩大。2020年,该市场仅占汽车市场的9.5%,今年第一季度已占13.9%。通过转换,我们可以发现,在汽车市场上每7个购车用户中,就有一个购买了超过30万元的车型。

然而,在数据背后,有一些问题值得深入研究。例如,在乘客协会的定义中,价格超过30万元的车型被定义为豪华车。然而,随着今年年初在全国范围内启动的“价格战”尚未完全消退,目前尚不清楚数据中涵盖的销售是以指导价还是交易价为标准。毕竟,在今天的豪华品牌中,许多车型的终端价格都低于30万元。

此外,从产品结构来看,虽然新能源车型很受欢迎,但今年1-5月30万多辆燃油车的比例略有增加,从2022年的67.8%增加到今天的68.5%。而30多万新能源车型的比例下降了0.7%。

此外,目前国内新能源汽车的渗透率已超过1/3,而今年前5个月,30万元以上的新能源汽车销量为33万辆,同比增长121.8%。在104.6万辆汽车中,同比占1/3。

年轻用户购买主力需要时间

近年来,许多汽车公司都更关注购车者。然而,在乘客联合会秘书长崔东树看来,Z一代的年轻人无法支撑中国汽车市场的发展。

“我们必须指望我们的中老年人、女性消费群体、购买升级和家庭购买。”崔东树指出,目前我国中老年人口约3.3亿,占财富的34%,而年轻人在大城市工作压力大,对汽车市场贡献小。

同时,对于毕业后不久刚进入社会的年轻人来说,虽然对新产品的需求不断增加,但由于经济状况,如果有购车需求,往往需要家庭的支持。因此,在大多数情况下,父母的意愿也占据了主导地位。

除了年轻人不能在短时间内主导汽车市场外,中国汽车市场的消费结构也发生了显著变化。一份调查报告指出,市场上10万-25万车型刚刚需要新客户,疫情导致工资和工作稳定性发生变化,降级了购车目标,甚至放弃了购车计划。

但对于高收入群体来说,短期内对购车的需求并没有明显影响。同时,经过疫情的考验,很多用户也意识到,如果家里只有一辆车不能满足需求,他们会更加关注30万元以上的车型。

可以看出,中国豪华车市场也进入了一个新时代。一些豪华品牌预计,经过多年的“井喷式”增长,中国豪华车市场将在2030年至少达到450万辆。然而,对于目前的中国汽车市场,我们仍然需要在提高普通群体的购买能力和实现汽车市场价格结构的相对平衡方面做出更大的努力,以最终提高汽车购买消费。

原创文章,作者:汽扯扒谈,如若转载,请注明出处:https://www.car-metaverse.com/202307/041398757.html