这是新能源爆炸的第592篇原创文章。本文仅记录了“新能源爆炸”的理念,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

———

悄悄地,恩捷股份抛出了自己的2022年年报,一份让人五味杂陈的年报,甚至可以说严重不如预期!

01 恩捷股份遭遇三重坏逻辑

过去半年,新能源汽车行业整体走势不是很好, 其中,恩捷股份应该是最糟糕的行业细分领导者,甚至没有一家。

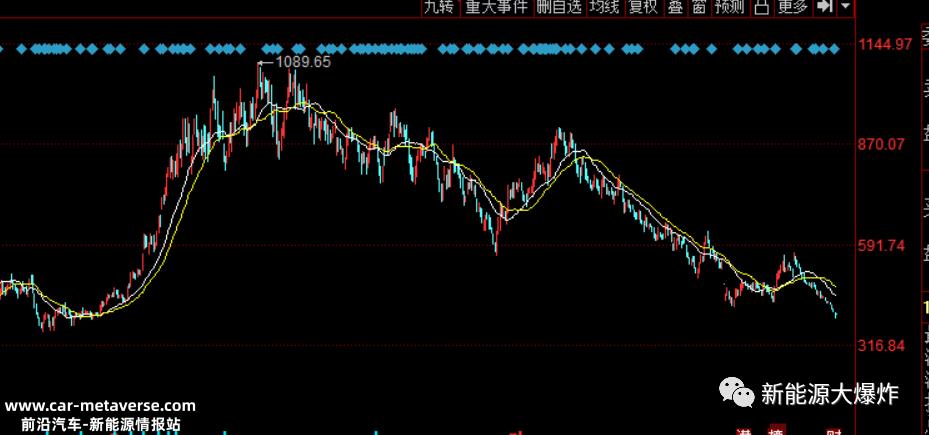

从去年6月中旬的最高266元一路下跌到最近的最低112元,暴跌了近60%,中间几乎没有像样的反弹!恩杰为什么这么糟糕?主要原因是它遭受了几次负面压制。

首先,市场担心隔膜行业的竞争模式会恶化。一方面,竞争对手越来越多,行业正在大力扩大产能。另一方面,下游新能源汽车面临着对渗透性增长下降的担忧,行业产能过剩的风险越来越大。作为行业领导者,业绩也可能受到影响。

其次,去年11月,公司突然发布公告:公安机关指定的居所监控PaulXiaomingLee董事长、副董事长兼总经理李晓华居住。

关于这个公告,新能源爆炸也是第一次解释,具体请搜索关注新能源爆炸回复“恩捷股份”查看。

让我们从当时的解释结论开始:这一事件可能涉及烟草系统的反腐败,对恩捷的长期发展有很大的不确定性影响。

虽然两个月后副董事长李晓华出来了,但董事长李晓明还没有解除监控生活,正是由于管理层的不确定性,市场对恩杰的长期发展感到担忧。

另一个担忧是固态电池对隔膜行业的影响。固态电池被公认为锂电池的下一代技术形式。自去年下半年以来,固态电池业务流程取得重大突破的消息相继传出。如果固态电池真的可以大规模商业化,就不再需要隔膜,这将对恩杰股份产生毁灭性的打击。

屋漏偏逢连夜雨,本来这些坏因素都挺让人心烦意乱的,刚出来的2022年年报又是一锤重击。

02 2022年恩捷股份年报简分析

2022年,公司年收入125.91亿元,同比增长57.73%,归属母亲净利润40.00亿元,同比增长47.20%,扣除后归属母亲净利润38.40亿元,同比增长49.58%。

其中,Q4收入33.11亿,同比增长25.27%,归母净利润7.74亿,同比下降19.51%,同比下降35.8%,扣除非净利润7.28亿,同比下降22.46%,同比下降37.8% 。

虽然从之前的业绩预测来看,对其2022年年度报告没有任何期望,但年度报告的利润数据几乎是之前业绩预测的底部,或者让一个人感到黑暗,明显低于市场预期。

这几年净利润一直保持快速增长,怎么会突然变慢,尤其是Q4本来就是出货高峰期,但2022年Q4却突然大幅下跌?

根据公司的解释,第四季度疫情影响了电池的生产,也影响了隔膜的发货量,环比发货量减少。

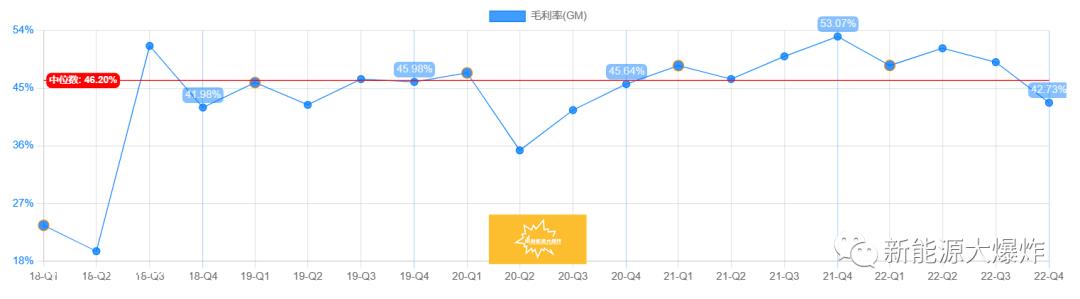

这是事实,但不足以完全解释业绩的变化, 毛利率的下降暴露了真相。Q4,公司毛利率从Q3的49.06%下降了6个百分点到42.73% ,这意味着该公司的隔膜价格应该降低,这表明该行业对产能过剩和竞争加剧的担忧有效地影响了恩杰。

此前,市场普遍预计海外单价更高,毛利率更高。随着公司海外出货量的增加,公司预计海外收入将占30%左右。公司毛利率没有提高,至少稳定性不是什么大问题。

事实上,毛利率大幅下降,特别是海外收入的比例没有增加,比去年略有下降,从2021年的11.34%下降到10.58% 。

但客观来说,这不能怪恩杰的海外业务做得不好,主要是因为国内动力电池厂商竞争力太激烈。从2022年全球十大动力电池市场份额的变化可以看出,国外厂商的市场份额都在下降。

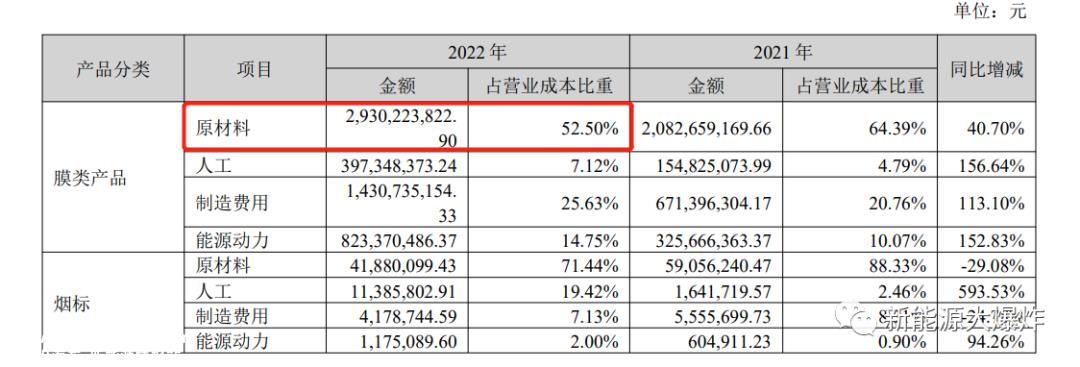

除了疫情和行业竞争压力的增加,成本的增加也影响了业绩。

虽然由于原油价格的下降,隔膜原料聚乙烯的价格也显著下降,原料成本的比例显著下降,但劳动力、制造成本和能源功率的比例显著增加。

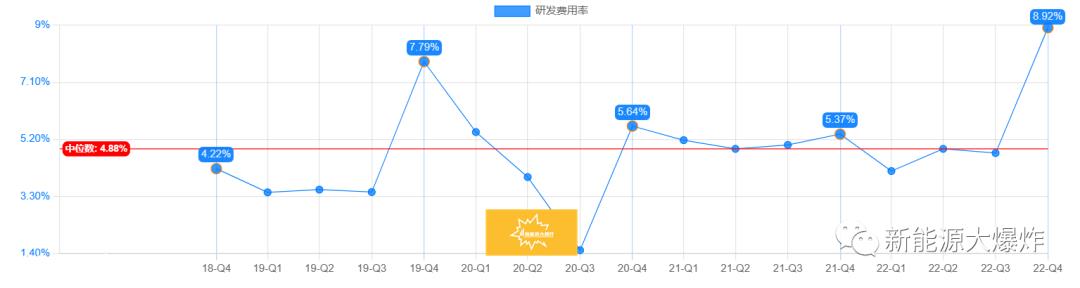

特别是研发费用全年达到7.24亿,同比增长77%,尤其是Q4达到2.95亿,同比翻倍,环比增长76.6% ,研发费率高达8.92%,环比几乎翻倍。

突然增加投资是不合适的,但新能源爆炸认为这是一件好事,恩杰属于2B行业,隔膜行业技术含量高,属于研发驱动,只要技术足够领先,就能牢牢绑定大客户,基本上不需要销售成本,在行业竞争日益激烈的情况下,通过增加研发投资,有必要占据领先优势。

特别是在半固态和固态电池商业化进程加快的情况下,公司必须寻求转型,增加投资。

此外,Q4的财务费用大幅增加,公司解释说,这是偶然因素,问题不大。

产能方面,2022年约70亿平方米,出货量约45亿平方米,增长相对明显。

总的来说,恩杰的年报不是很好看。与之前的快速增长和50%以上的毛利率相比,它曾经是制造业中的一个独特存在。2022年,特别是Q4,公司有天使坠入世界变得平庸的迹象。

但对于恩捷股份的未来,也不必太悲观。

03 没有必要对恩捷过于悲观

一方面,市场对恩杰基本面的担忧已经被趋势充分消化。从21年的最高水平到今年的近70%,在过去的半年里,它下降了近6%。现在它超过1000亿,市盈率超过25倍。真的不贵。

此外,恩捷在行业中的竞争力仍然很强,这也是最重要的。

作为全球湿法隔膜的领导者,垄断了钢铁研究所的设备供应。此外,行业布局较早,也具有产能优势。2022年底产能达到70亿平方米,23年底产能将超过100亿平方米。预计到25年,湿法产能将达到160亿平方米。

虽然Q4由于行业竞争加剧和成本增加,毛利率下降了几点,但公司的成本降低空间仍然存在。在线涂层成本降低空间为15%-20%。去年年底,在线涂层产能为15亿平方米。到今年3月,在线涂层产能已超过20亿平方米。预计今年涂层膜占50%以上,其中一半以上为在线涂层。

自主研发设备的进展也非常顺利,有些甚至超出了预期。可批量生产提取和在线涂层,以及离线油涂层,以及分切机和浆液制造系统。

至于锂电池向固态电池的发展,客观来说,从目前的技术进步来看,固态电池的大规模商业化最快到2030年,半固态电池会更快,2025年会逐渐进入大规模商业应用阶段。

公司也在抓紧时间应对,2021 2000年,公司与北京卫兰、天目共同成立了江苏三合电池材料公司。三方合作开发涂层隔膜和特殊定制涂层隔膜项目,布局半固态和固态电池领域。公司是三合的控股股东。

项目从去年开始建设。目前,办公楼和工厂的基础设施已全部完成。两条线路已完成调试,年产能0.8亿平方米。扩建规划也在进行中。25年,规划产能超过20亿平方米。凭借三方的优势,项目进展相对较快。目前,合资企业也在积极扩大新客户,并向客户发送样品。

考虑到第一季度是行业的传统淡季,1月份受春节和疫情影响,公司进行了设备检测和维护,第一季度的业绩仍难以乐观。

然而,在新能源汽车和储能行业仍在爆发的情况下,作为全球隔膜领导者,它已经下降了一年多,市值超过1000亿,市盈率超过25倍。我真的不必对恩杰太悲观,但我被怀疑杀错了!

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202303/212161547.html