在“双碳”战略时代的背景下,减排和降碳的压力在交通领域上升,极大地促进了新能源汽车的推广和应用,促进了新能源汽车产业的快速发展。随着新能源汽车市场的爆炸性增长,动力电池的装机容量也迅速上升。正极材料作为动力电池的重要组成部分,在技术迭代、原材料价格波动等多种因素的影响下,呈现出多技术路线的平行发展趋势。

一

新能源汽车发展概况

新能源汽车市场持续增长。近年来,全球生态环境和气候变暖问题日益突出。各国政府正在加快能源结构向清洁能源的转型,并宣布了碳减排的目标。在此背景下,全球主要经济体纷纷发布新能源汽车产业规划,推动新能源汽车产业发展。2022年,全球新能源汽车销量达到1082.同比增长614万辆.6%。在此背景下,由于产品实力提升、基础充电设施完善、政策推广等因素,中国新能源汽车进入快速发展阶段,2022年中国新能源汽车销量688.同比增长954万辆.5%,2021年全球比例为53.0%增长至63.6%。

新能源汽车核心部件加速迭代。在动力电池领域,高能量密度、低成本竞争成为主旋律。其中,三元电池技术的迭代趋势主要是高镍化、高压和单晶化,预计2025年系统能量密度将上升到250Wh/kg;磷酸铁锂将升级为安全性能和能量密度较高的磷酸锰铁锂,电池能量密度理论将提高15-20%;由于安全、可靠、耐用等特点,固态电池被视为下一代电池的技术方向,预计2025年左右将实现工业化。同时,随着新能源汽车所有权的不断增长、电池拆卸和回收技术的逐步进步以及渠道的逐步标准化,未来电力电池的退休和回收将成为电池材料来源的重要渠道。在驱动电机领域,三合一电驱动系统是市场的主流产品,约占市场份额的2%/3.基于SiC(碳化硅)功率装置的电机控制器进入工业化初期。在汽车电子领域,驾驶系统和动力系统汽车电子是热点领域,预计未来五年复合增长率将达到10%以上;汽车规级芯片长期被美国、欧洲和日本使用;/韩国等垄断,国产替代迫在眉睫。

二

新能源汽车电池正极材料发展概况

新能源汽车的发展推动了电池的发展。随着新能源汽车市场的发展,动力电池产业的发展步伐加快。正极材料是新能源动力电池的核心材料,将直接影响电池的能量密度、循环、倍率、内阻等性能,也是动力电池的高成本部分。常见的正极材料包括三元材料、磷酸铁锂、钴酸锂和锰酸锂。

图1:正极材料产业链

来源:根据公开资料整理火石创造:

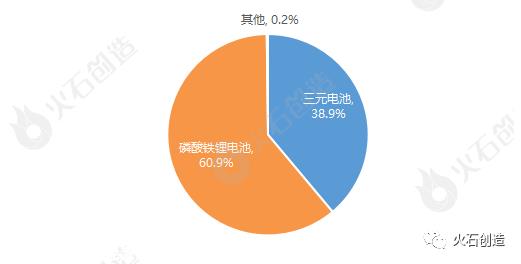

三元正极和磷酸铁锂是目前主流的正极材料。根据Frost,随着新能源汽车生产和销售的快速增长,动力电池市场需求迎来了快速增长 & Sullivan预测,2022年全球三元前驱体出货量达到102.三元前驱体材料市场规模将达到24万吨左右1100亿元。根据中国汽车动力电池产业创新联盟的数据,2022年1月-12月,我国动力电池累计产量为545.9GWh同比增长148.5%。三元电池累计产量212.5GWh占总产量38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量3322.4GWh占总产量60.9%,累计同比增长165.1%。

图2:2022年,我国按材料类型划分的动力电池产量

来源:根据公开资料整理火石创造:

三

未来新能源汽车电池正极材料的发展路线

(一)高镍、低钴/无钴将成为三元材料发展的主流趋势

动力电池的开发需要考虑成本和能量密度目标,高镍路线可以显著降低三元电池材料的成本,保证材料的高比容量。《节能与新能源汽车技术路线图2》由工业与信息化部装备工业司指导,中国汽车工程学会牵头编制.0.明确提出动力电池需要不断提高能量密度,逐步降低成本。三元材料的镍含量将进一步提高,并逐渐降低钴含量/无钴多元材料过渡。以普及型能量电池为例,2025年、2030年和2035年普及型动力电池的比能量目标分别大于200Wh/kg、250Wh/kg和300Wh/kg,相应的成本目标分别小于0.35元/Wh、0.32元/Wh和0.30元/Wh。

三元正极材料的技术迭代升级主要有两个方向和三个趋势。第一个方向是提高能量密度,主要实现路径是提高比容量和电压,其中提高比容量主要是高镍方向或其他材料系统。第二个方向是提高安全性、循环性能和稳定性,主要实现单晶、混合、涂层等路径技术。总体而言,主要对应于高镍、高压、单晶三种趋势。

表1:2022年新上市的高镍车型(部分)

来源:根据公开资料整理火石创造:

(二)磷酸锰铁锂或磷酸铁锂升级版

磷酸锰铁锂(LMFP)被认为是磷酸铁锂(LFP)在升级版中,磷酸锰铁锂的晶体结构与磷酸铁锂相似。它是一种新型的正极材料,在磷酸铁锂的基础上掺入大量锰,提高了电池能量密度理论15-20%,同时具有化学性能稳定、安全性能优异的特点。总体而言,磷酸锰铁锂的安全性能优于三元材料,能量密度高于LFP,对稀有金属的依赖性较低,可与磷酸铁锂一起生产,成本优势相对明显。但磷酸锰铁锂容易导致电池极化增加和循环恶化。

表2:磷酸锰铁锂、磷酸铁锂、三元材料性能比较

来源:根据公开资料整理火石创造:

(3)钠离子电池可能迎来量产

锂价格近年来持续上涨后,近期有所下降,但在此期间,锂资源的稀缺性和价格的不稳定性都促使市场积极寻求替代品。钠离子电池由于其性价比高、安全性高、倍率性能优异、低温性能优异,已成为市场上最受关注的锂离子电池补充系统。

2021年,宁德时代发布了第一代钠离子电池,宣布钠离子电池开启工业化征程。2022年,钠离子电池领域取得实质性进展。传播技术、钠创新能源、宁德时代、兴储世纪、蓝锂芯、多氟多、湖南立方等企业规划的钠离子电池量产线已进入实质性投资建设、设备招标和设备进场阶段,中科海钠已建成2GWh钠离子电池量产线。预计2023年将成为钠离子电池大规模生产的第一年。随着钠离子电池的快速商业化,钠离子电池的正极材料将迎来爆炸性发展,并广泛应用于储能、电动汽车、电动两轮车等领域。

本文从产业链的角度,分析了上游锂材料中正极材料的发展情况。要了解整个新能源汽车产业链的发展情况,请锁定2月21日《2022年新能源汽车产业发展洞察报告》的在线新闻发布会!

原创文章,作者:火石产业大脑,如若转载,请注明出处:https://www.car-metaverse.com/202302/071844244.html