本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议中国新能源造车的大门正在缓缓关闭。这样的观察,来自于近期一则产业要闻:10月下旬,广汽集团公告称,旗下电动车品牌埃安完成A轮183亿融资,向53名战略投资者释放17.72%股份,投后估值过千亿。2022年岁末,产业已从早年的喧嚣趋于成熟,

本文是基于公料为基础,仅用于信息交流,不构成任何投资建议

中国新能源汽车制造的大门正在慢慢关闭。这一观察来自最近的一则行业新闻:10月下旬,广汽集团宣布,其电动汽车品牌埃安已完成A轮183亿融资,向53名战略投资者释放17.72%股份,投资后估值超过1000亿元。

2022年底,行业从早年的喧嚣趋于成熟。埃安A轮融资的完成基本上为当地汽车制造提供了最终入场券的价格:不包括1000亿估值所需的沉没成本,口袋里没有200亿现金,无法继续VIP牌桌流水。

埃安183亿元的融资表明,它的资本饥饿再次证实,电动汽车是一个资本支出重的行业,试错成本非常高。对埃安本人来说,一个问题接踵而至——

埃安为什么要接受近年来国内新能源汽车企业最大的单轮融资?值得吗?

01 “确定性”

我们可以看到,埃安超过180亿元的融资规模也以国有大厂商、A轮融资、国有资产为主,但不同的是,它以1000亿元的估值脱颖而出。

图:传统汽车厂品牌融资来源:网络

当然,最直接的原因是埃安车型的畅销。与上述月销量1200辆的新能源品牌相比,埃安的月销量已接近3万辆(11月销量为28765辆)。

在这方面,埃安的经理和这一轮的投资者都解释了这一轮巨额融资的实现。

那么我们应该如何理解这种确定性的解释呢?

【1】卡位

目前埃安有四款车型,定位紧凑型车和SUV的Aion S/Y,价格在13万-20万元之间;以及价格更高的紧凑型SUV Aion V,价格在18万元到27万元之间;还有一个更高定位的中性SUV Aion LX,价格为28万-47万元。

在今天的3万辆/月产销量中,约85%的产销率集中在紧凑型车上Aion S/Y在过去的一年里,这一产销率表现稳定。

图:13-20万元纯电动车型销售清单来源:了解车帝

根据上述销售列表,埃安是过去一年(21年10月至22年10月)唯一一家能够在紧凑型纯电车中与比亚迪抗衡的汽车公司。

目前,埃安仍处于超负荷生产和销售的运行状态。一厂20万产能利用率接近150%,2022年前三季度销量已超过18万辆。随着10月第二厂(20万/年)的投产,埃安2022年总销量预计将达到27万-30万辆,这意味着埃安在紧凑型纯电车领域的生产和销售规模将扩大。

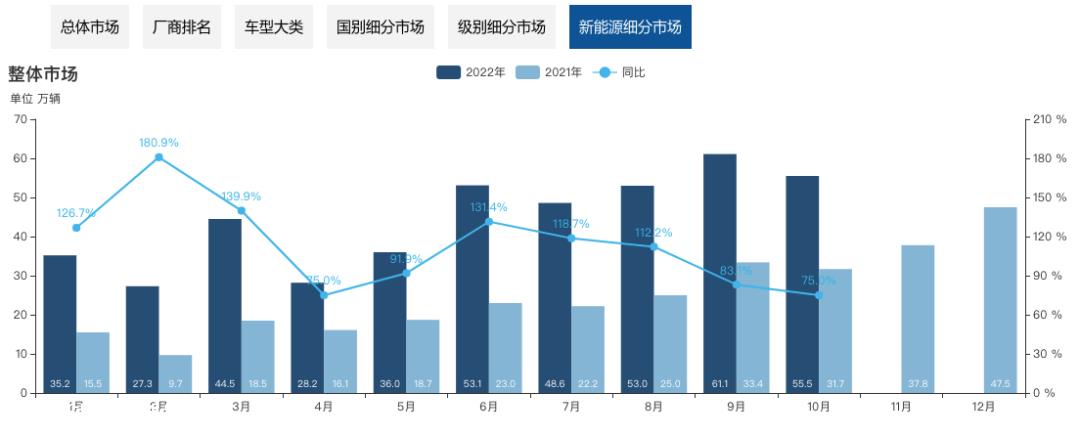

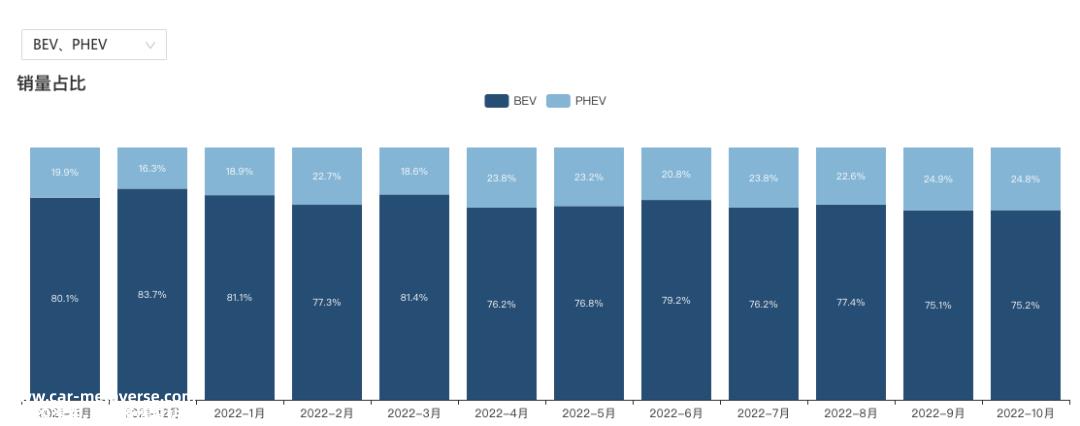

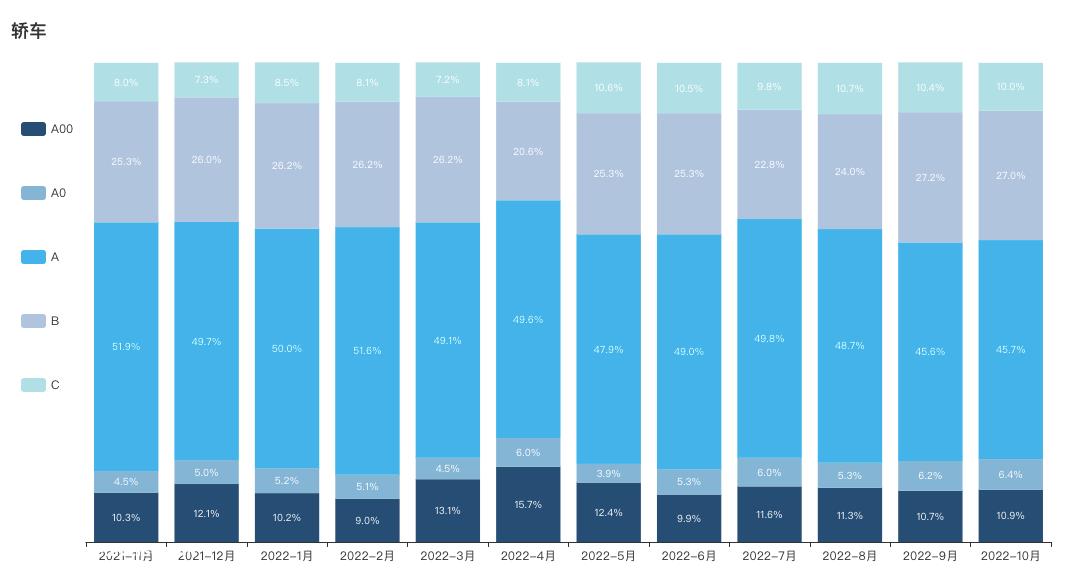

无论是整体汽车市场还是新能源细分市场,埃安的紧凑型纯电动汽车都是市场规模最大、变化最大的车型细分市场。可以说,它已经成功地进入了最大的细分市场。

图:新能源市场细分来源:乘联

图:新能源纯电/插混市场份额来源:乘联会

图:整体汽车市场结构比例来源:乘联

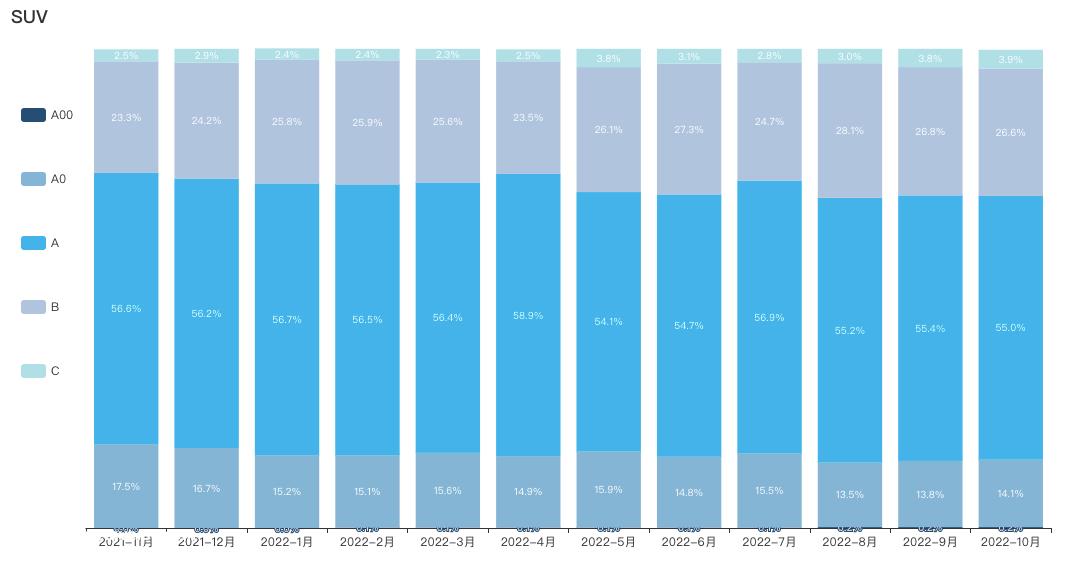

图:整体SUV市场结构联会

【2】品牌力

事实上,与比亚迪一起进入这个细分市场并不容易。与埃安有相同品牌定位的几何汽车在过去几年的竞争中越来越受到抑制,不得不推出价格较低的车型。

几何的主流车型是紧凑型定位的几何A/C,类似埃安Aion S/Y秦与比亚迪Plus EV和元EV,售价也在13万-20万元之间。

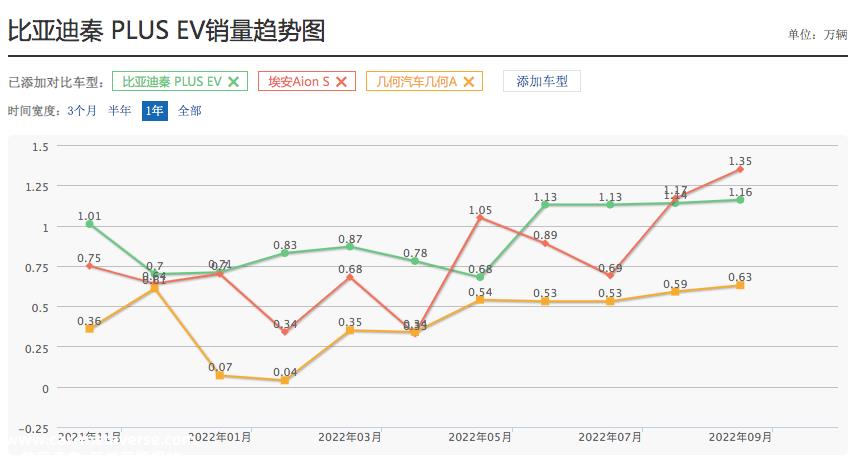

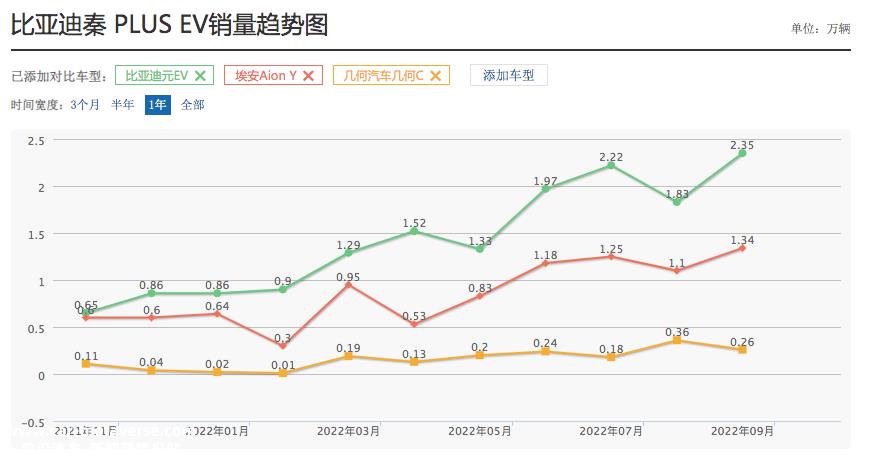

图:各车型销量比较来源:搜狐汽车

图:各车型销量比较来源:搜狐汽车

但近年来,激烈的竞争导致了几何A/C该车型的月总产能未能突破1万辆关口,错过了不断巩固这一细分市场品牌影响力的窗口期。

为了获得更多的品牌销量,几何在2021年底推出了售价7-8万元的小型纯电动SUV——“EX3功夫牛车型,但今年6月停产,8个月共售出1万辆左右;之后这款车型变成了几何E,售价8万-10万元,月销量在5000辆左右,但10月份跌至1500辆。

可惜的是,面对比亚迪和埃安相关车型的持续成交量,它不得不降低品牌基调,寻求品牌降维带来的可能销量,但几何品牌并没有达到预期的效果。一是几何品牌本身没有品牌影响力,二是国内10万元以下电车市场竞争更加激烈。

依靠吉利汽车集团的几何,硬实力不亚于依靠广汽集团的埃安,但未能稳定在这个细分市场,这反过来表明埃安品牌在细分领域的影响力稳定,其销售可以与电动垂直集成的比亚迪相媲美EV,第二,品牌的消费认知没有通过价格战来消耗。

因此,当消费者在这个价格段购买电动汽车时,埃安是一个不可避免的品牌。

3抗打击能力

此外,面对高维品牌的降维打击,埃安也表现出色。

小鹏紧凑型车P5的原价在18-23万元之间,现在终端有1.4万元的折扣,最低价已经达到16.6万元,已经进入Aion S价格段;小鹏紧凑型SUV G也有1.4万元的终端折扣,起价进一步下降到15.5万元。

但在过去一年的市场表现中,Aion S/Y小鹏的销没有销售P5/G3下探所左右,后者销量难以提升。

图:各车型销量比较来源:搜狐汽车

图:各车型销量比较来源:搜狐汽车

以新势力智能代表公司的失败来看,埃安在这个价格上确实有着独特的产品实力和品牌意识。

因此,埃安在紧凑型市场的基本板块非常稳定。未来,随着电动汽车中心价格的逐步下跌,紧凑型电动汽车市场将不可避免地实现更大规模的扩张。在此过程中,埃安将确定性迎来规模效应,成为现阶段重要的股息分享者。

以国有资产为代表的长期投资者必须确定。

02 “可能性”

当然,受电动汽车3万美元效应的影响,行业价格中心的有效下跌可能持续3-5年。如果只从财务损益的角度来看,埃安在短期内仍难以盈利,但只要卡成功,保持品牌实力,扭转损失的可能性只是时间问题。

目前,全球电动汽车公司只有特斯拉和比亚迪年产销超过100万辆。前者采取高品牌溢价的经营策略,后者是混合动力+平价的发展路径。2022年,埃安的生产和销售预计将接近30万台,但其纯电+低价的发展模式注定会推迟其盈亏时间点。

首先,由于未来三年原材料成本难以出现拐点;其次,与比亚迪不同,埃安的成本支出将更高;第三,明年补贴政策将全面下降。目前,30%的新能源渗透率可能不会在2023年继续大幅提高。

图:埃安销售目标来源:网络

按照埃安的目标计划,2023-2025要实现60万辆和100万辆的销量还是有很大困难的。

当然,埃安也在努力,比如高定价策略的紧凑型SUV Aion V(售价18万-27万元)和高定位中型SUV Aion LX(定价28万-47万元),在过去的一年里,并没有从根本上促进整体销售。

图:各车型销量比较来源:搜狐汽车

毫无疑问,这个价格的领导者是特斯拉和比亚迪。此外,它还包括许多新品牌的产品车型。事实上,埃安的向上突破并不令人满意。纵观中外商业史,大众消费品牌可能只有少数商业案例完成了品牌的高端转型。

然而,这并不意味着埃安的高端大门已经关闭。在一个仍在稳步崛起的新兴市场中,市场的容忍度和接受度相对较高,新品牌的试错要低得多。

现在埃安的优势在于其紧凑型市场的基本板块非常稳定,它有能力和基础挑战高端市场,这应该是它推出的高端品牌Hyper(昊铂)和高端纯电平台AEP大背景3.0。

【1】老套路的再选时

Hyper品牌的第一款车型是超跑Hyper SSR,价格在120万元到170万元之间。当然,超跑的象征意义远远大于实际利益。

埃安想表达的是,如果只从车辆的性能参数维度来衡量反映车辆企业的技术储备knowhow,埃安不亚于知名品牌,不同于同一阵营的其他汽车公司;其次,向外界传达埃安的发展率先进入了另一个阶段,摆脱了品牌的温饱问题。下一步是寻求更高维度的市场表达,实现品牌数量和价格的上涨。

更重要的是,发布超级跑步并不新鲜,甚至是传统的。但合理的时间选择可以最大限度地发挥这一旧惯例的效用,因为超级跑步只能在不同的市场时期和企业发展阶段使用一次。

众所周知,特斯拉触发了电动汽车市场,他的是激活特斯拉的Roadster超跑;蔚来是第一个提升中国电动车品牌的人。蔚来品牌高端心智的建立离不开其超跑EP9;吉利汽车在全球买买买买,也想在电气化初期通过高端跑车品牌Polostar极星进入电动汽车领域,但受市场限制,该品牌战略基本失败。

然而,今天的新能源已经达到了30%的高渗透阶段。在这个阶段,超跑是为了提升品牌实力。事实上,国内有两家汽车公司喜欢这个时间点,另一家是比亚迪。比亚迪超跑已经被传言为鸥翼门和百万价格,现在已经被埃安了Hyper抢先发布。

超跑的意义是率先亮肌肉。如果比亚迪高调发布超跑,必须在各个技术参数层面进行Hyper比较相当于利用比亚迪的品牌力量宣传埃安Hyper品牌。

因此,埃安抓住了高端化的机会。Hyper品牌很有可能在30万的价格段推出大众车型,帮助埃安实现量价齐升。

虽然不确定最终的市场效果,但埃安已经开始了高端发展环节,并从原来的阵营中脱颖而出,这是埃安的第一个可能性。

2品牌力+增程式or混合动力=高毛利?

此外,如果埃安进入30万-40万元的价格区间(无论是否Aion品牌还是Hyper品牌)在技术路径上有另一个选择——混合动力or这是埃安的第二个可能性。

这种可能性的主要原因是插混市场的高增长,以及自行车可以获得更高的毛利率。

要知道,长期被不赚钱嘲讽的比亚迪正式依靠DM-i随着产品的普及,今年的毛利率和净利率都有了很大的提高;在新势力中,最接近扭亏为盈的是理想,其产销10万的增程单品理想ONE对于未来规划60万产能的埃安来说,能够实现22%毛利率和近0%净利率,有机会实现快速盈利。

图:新能源市场畅销,来源:乘联

这里更倾向于认为(或我们的建议):扩展范围更有可能。原因是扩展范围的成本可能较低,技术门槛不那么高,消费者市场的认知也很理想ONE该产品的洗礼得到了咸甜用户的认可。此外,理想的产品瓶颈(打破纯电动游戏),市场空白机会更大。

另一方面,在比亚迪,混合动力技术DM-i在超级混合动力的势头下,其他制造商的空间有限,其混合动力发言人的地位暂时难以动摇。所以它将面临更大的不确定性,埃安不需要在这个领域与比亚迪竞争。

事实上,在完成混合改革后,埃安自己的决策空间将更大,更容易对市场的结构变化做出反应。

广汽集团最大的现金奶牛是与丰田和本田的合资企业,每年贡献80%或90%的利润。所谓的船灾难,管理、技术、供应商、利益等系统部署都很复杂。这也是上汽集团、东风集团等老工厂遇到的转型问题。

更重要的是,广汽丰田和广汽本田也开始在15万元到30万元之间推出他们的纯电动汽车。虽然混合改革后的埃安仍然可以保持在这个价格区间,但作为广汽集团唯一跨越新能源的公司代理商埃安肩负着品牌突破的使命,并尽可能证明其商业模式和效益的可行性。

03结语

以上,从埃安的确定性和可能性来看,只要埃安能保持目前的销售列表和市场份额,就意味着埃安已经进入了未来新能源的核心阵营。

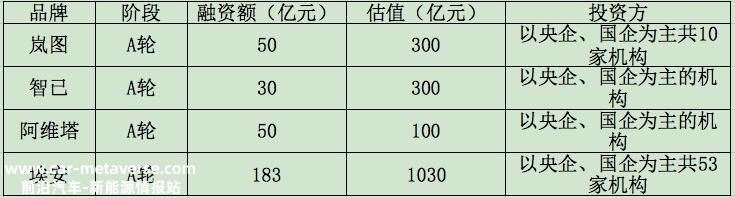

与岚图、智已、阿维塔的不确定性相比,这个价格似乎值得一赌。

原创文章,作者:锦缎,如若转载,请注明出处:https://www.car-metaverse.com/202212/061722279.html