本报告以全球经济高通胀下行压力、动力电池原材料价格、欧盟碳关税和动力电池法案、美国通胀减少法案和芯片科学法案、中国为节能汽车提供600亿车辆购置税减免政策为背景,重点从市场模式和企业竞争模式洞察国内新能源汽车市场的发展方向,得出以下核心观点:

-

欧盟从碳排放的角度设置了关税障碍。美国出台了促进新能源汽车供应链本土化和半导体产业回归的法案,并设置了抑制中国芯片产业发展的附加条件。欧洲和美国的相关政策给中国新能源产业的发展带来了一定的压力,但客观上也促进了中国汽车芯片的定位替代。

-

动力电池原材料价格保持高涨,中短期下跌空间有限。原材料价格的上涨传递到终端车辆价格,导致原材料价格的上涨A00/A0纯电动车型优势减弱,等待型消费者推迟购买;A与纯电动车型相比,级插混车型的性价比优势进一步凸显;B依靠高科技配置吸引消费者购买等级和C级车型。

-

2022年1月至9月,新能源汽车市场保持爆炸性增长,渗透率达到26%。纯电动汽车产品结构优化;混合动力汽车的整体市场份额有扩大的趋势。

-

从细分市场新能源渗透率来看,A以新能源车型为主体的00级市场,AB级市场新能源车型销量增长空间大。

-

从销售城市类型来看,非限购城市份额增加,二五线城市新能源汽车市场份额显著增加,表明新能源汽车市场进一步下沉,消费者对新能源产品的接受度进一步提高,市场区域普及度显著提高。

-

从国内市场竞争格局来看,传统自主汽车企业阵营在国内新能源汽车市场占据领先地位,国内新力量阵营增长迅速,传统外资阵营处于弱势地位。随着传统独立汽车企业大规模生产混合动力车型,整合三电供应链提高竞争力,预计未来将继续保持高复合销售增长趋势;国内新力量竞争激烈,销售排名不断变化,竞争模式尚未形成;传统的外国资本创造了一个新的BEV车型在国内市场反响不强,燃油车品牌力难以复制到新能源车型,未来增量空间有限。

-

预计2025年国内乘用车市场新能源渗透率将达到46%,2029年新能源渗透率将达到54%。未来滑板底盘将获得应用机会,半固态电池将大规模生产,更多玩家将加入更换模式。主流汽车公司也将坚持三电供应垂直整合的发展战略。

本报告分为三部分:

第一部分:对宏观环境和政策的整体解读。

第二部分:分析了2022年1-9月汽车市场整体格局和汽车企业竞争格局。

第三部分:展望未来的市场规模和相关电气化产业的发展趋势。

2022年俄乌战争引发了北约集团与俄罗斯的相互制裁,恶化了全球地缘政治格局,导致欧洲陷入能源危机,经济衰退。随着美联储持续加息,全球商品贸易受阻,经济进入高通胀,政府财政负担增加,金融资本市场越来越动荡。基于这种全球政治经济格局,国际货币基金组织将2022年全球经济增长预期降至3.2%,2023年全球经济增长预期设定为2.7%。2022年和2023年中国经济增长预期分别设定为3.2%和4.4%。

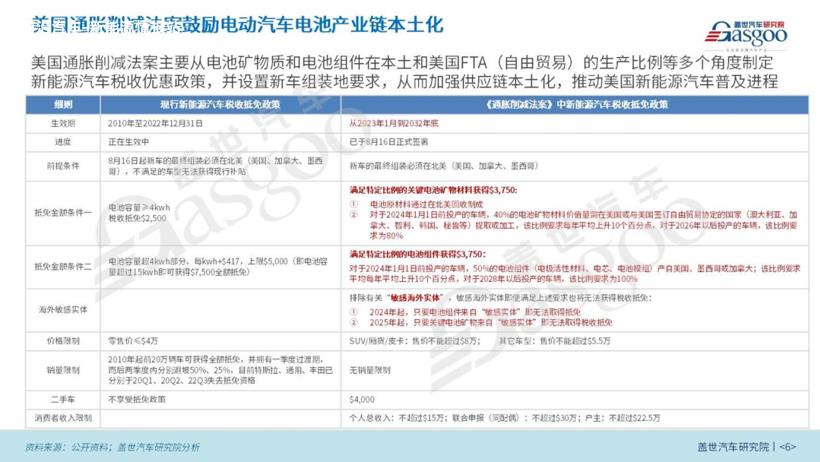

美国发布的《通货膨胀减少法》主要从新车组装地、动力电池矿物质和电池组件的要求出发FTA(自由贸易)从多个角度制定新能源汽车税收优惠政策,促进供应链本土化,促进美国新能源汽车的发展。

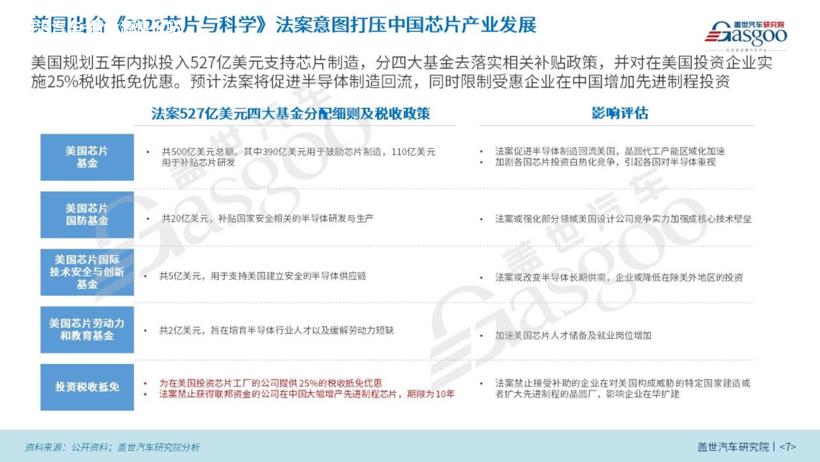

与此同时,美国还发布了《2022年芯片与科学法案》,补贴芯片的本地研发和生产,促进芯片制造回归美国,以保持美国在全球芯片高端技术领域的领先优势。同时,该法案还限制了中国14家受益企业nm投产以下先进工艺,打算打压我国芯片产业的发展。最近,美国进一步升级了对中国的芯片制裁,禁止个人在没有许可证的情况下支持中国先进芯片的开发或生产,这使得在中国国内芯片行业担任关键职位的美国员工陷入困境。

美国在芯片领域对中国的制裁和压制也客观地促进了一些汽车芯片的国内替代。对高端芯片的需求加剧MCU在供应短缺的双重背景下,国内大量芯片厂商迅速崛起。其中IGBT比亚迪、中车时代比亚迪、中车时代和斯达半导体都实现了自主研发和生产;MCU类芯片国产化替代相对缓慢,MCU市场被恩智浦、英飞凌、瑞萨等外国巨头垄断,国产产品处于低端工艺,短期内缺货可能持续;SoC芯片设计复杂,对计算能力和安全等级要求高,产能主要集中在英伟达、高通、Mobileye以华为和地平线为代表的国内企业正在崛起。随着高级自动驾驶发布的广阔前景需求,国内替代品非常可观。

国家出台了600亿乘用车购置税减半政策,预计将刺激2.0L200万辆节能乘用车的销量和价格低于30万辆。同时,新能源汽车购置税免征政策将进一步延续到2023年底,这将有助于稳定补贴退出后新能源乘用车市场的增长。

在供需不匹配、疫情等多种因素的推动下,动力电池原材料价格继续保持较高的增长趋势。与碳酸锂相比,氢氧化锂价格较年初上涨100%以上,正极材料价格普遍上涨30%以上。中短期下降空间有限。动力电池原材料价格上涨,已转移A00以及A0整车终端,削弱其性价比,推迟部分等待消费者购买;A级市场中100km性价比高PHEV车型越来越畅销,份额扩大;B/C未来,水平市场将依靠科技配置吸引消费者购买。

从整个新能源汽车市场的角度来看,插电式混合动力车型的整体市场份额有扩大的趋势,新能源汽车市场进一步下沉到二线到五线城市,市场区域普及显著增强,未来A、B市场新能源车型销售增长空间较大。从国内市场企业竞争格局的角度来看,传统自主汽车企业阵营在国内新能源汽车市场占据领先地位,国内新力量阵营增长迅速,传统外资阵营处于弱势地位。预计2025年国内乘用车市场新能源渗透率将达到46%,滑板底盘和半固态电池将获得新的应用机会。同时,主流汽车公司也将坚持三电供应链垂直整合的发展战略。

获取完整的报告

加入年度报告服务 随意下载所有报告

扫码报名(咨询年度报价)

原创文章,作者:盖世汽车 吴文坡,如若转载,请注明出处:https://www.car-metaverse.com/202211/231017111.html