中小米SU7终于将于3月28日正式亮相。自技术新闻发布会以来,已经三个多月了。在此期间,该行业也在以各种形式欢迎小米SU7的到来:

1)春节后,高合汽车宣布停产,给行业蒙上阴影;

2)小鹏,理想等车厂继续降价。3月3日,小鹏G6宣布降价2万,理想在3月12日调整2024款车型序列,理想L7Air、L8Air售价下调1.8万元;

3)极氪001的WE版从30万元降至26.9万元,被业界解读为对小米的精准打击。

由于篇幅原因,我们不需要一一列举。只有上面列出的所有事项都是新能源汽车赛道。“卷”即使是特斯拉也在2024年初正式宣布了中国市场的Model 三、Model Y降价,“内卷”压迫感扑灭了。

在此之前,我们对此进行了分析:

汽车公司的供应增长率超过总需求(表现为行业产能利用率开始下降),市场迫使汽车公司的价格再次平衡。在此过程中,三家中央汽车公司将新能源汽车视为KPI。在现金流、市场份额等指标的压力下,价格战已成为一种必要的模式。

另一方面,作为资本驱动产业,价格战竞争是利润、资本对亏损的容忍度和企业的经营效率。这个过程非常残酷。企业在战斗开始前退出,也可视为提前止损。

小米SU7即将上市,市场已经如此凶猛,等待小米到底是什么?

本文核心观点:

一是小米SU7的创业环境优于竞争力斯;

二是受外部环境影响,小米基石业务呈现出复苏迹象,为SU7提供了更大的容忍空间;

第三,小米SU7的定价应该激进市场份额,而不是保守和稳定的财务务。

同样的造车,赛力斯的胜利是勇敢的

目前市场特别关注小米SU7的定价,小鹏、极氪、银河等厂商已经有了20-25万的价格区间“卷”一团糟意味着新手村的小米没有实现打怪升级,所以要进入“恶人谷”战斗,压力可想而知,如果小米选择在20万以下,当然可以避免竞争,但是配置拉满的SU7很有可能面临“卖一辆亏一辆”的窘境。

走低价,利润薄,销量越大,损失越大,走高价,面对残酷的丛林法则。

从财务角度来看,我们将为小米SU7选择什么样的参考企业?

我个人倾向于赛力斯的主要原因是:

首先,赛力斯(当时叫赛力斯)在与华为智选合作发布问界系列汽车之前“小康股份”) 主营业务核心三电、传统汽车(部分出口),在业内知名度不高,2021年与华为合作发布问界M5后才获得大名;

其次,从财务角度来看,新旧业务的交接更容易观察赛力斯的财务信息。例如,在城市商店销售中,赛力斯主要依靠华为渠道(给予后者8%的渠道佣金和2%的技术服务费)。与以魏小理为代表的新力量相比,小米在早期阶段选择了昂贵的自建直销网络。小米更接近赛力斯。汽车商店可以销售小米、穿着和智能家居,最大限度地利用平面效率;

第三,2022年问界M5销量约为5.6万台。最近有机构预计小米SU7首年销量在4-5万台之间,规模效应更接近。

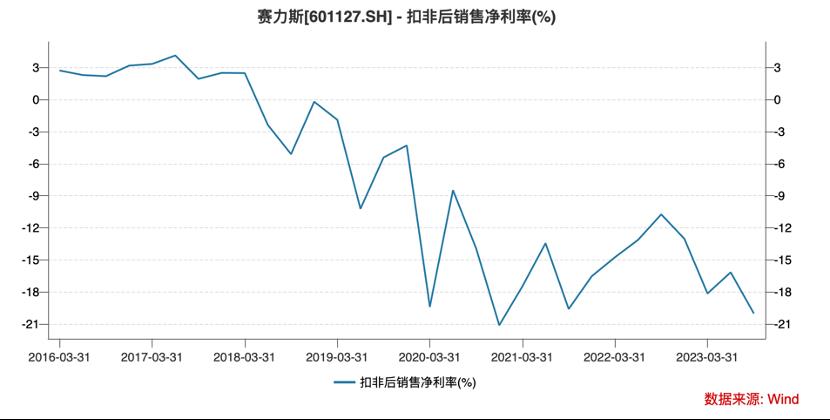

在与华为合作之前,赛力斯实际上面临着巨大的生存压力。不仅总收入连续下降,而且当时燃油汽车行业产能过剩使企业失去了定价能力,毛利率持续下降。2020年,甚至出现了负毛利率(亏损销售)。

2022年M5正式销售后,毛利率明显提高。虽然M5在产品和销量上并不令人满意,但定价还是比较谨慎的(后驱标准版24.98万元,四驱标准版26.98万元)。

尽管如此,赛力斯扣除后的净利润仍在亏损。自2021年以来,赛力斯一直未能摆脱亏损的阴影。2023年M7推出后,亏损也有放大的趋势。

原因也比较简单。正如前面提到的,华为通过销售渠道和技术投资,从销售中获得了2%的技术包装服务和8%的销售服务费。如果将问界系列视为独立公司,其销售费用约占8%。如果问界M5想在2021年实现财务平衡,销售费用占8%,技术包装扣除2%。此外,还有行政和财务费用,其毛利率不应低于15%,以免对母公司业绩产生太大影响。

在上述分析中,2022年问界M5显然没有达到上述目标,产品在财务上也没有达到平衡。

我们之所以用这么多篇幅回顾2021版M5对赛力斯的影响,只是希望在分析小米SU7时能有所借鉴:

1)问界M5(也包括随后的M7)给赛力斯贡献净利润的主要原因并不是很多人所说的。“所有的钱都让华为赚了”,更重要的是定价。当国内新能源汽车赛道相当拥挤时,企业应该考虑的首要任务是“市占率”,只有高市场份额才有可能获得高声誉,否则造车只能自娱自乐;

2)虽然M5定价高于小鹏和蔚来(后者初期毛利率往往为负,典型卖一个亏一个),但还是比较保守,宏观经济当时还面临严峻的问题“输入性通胀”,毛利率仍未与期间费用持平;

3)小米SU7与赛力斯最大的区别在于起点不同。例如,其市场渠道与小米原有业务共享,销售市场比例应低于8%。此时,大宗商品价格仍处于下跌通道,这对缓解成本压力大有裨益。

综上所述,我们认为小米SU7扭亏的毛利率平衡线应该在10%-15%之间,中间值应该是12%。

小米车要温故“不服就干”

正如前面提到的,20万是小米SU7定价分水岭的主要原因是这“保量”还是“保值”市场很容易阅读小米运营的重点。

在问界系列的运营中,赛力斯和华为倾向于运营问界系列“保量”,我希望我们能利用定价来激发竞争力,而赛力斯在风景无限的销售增长中遭受了损失,市场仍然相对宽容,给了他们很高的溢价能力。

在经济学中,工业发展往往存在“萌芽-快速增长-过剩-淘汰-剩者为王”在这个周期中,从消费者互联网到主要传统行业都在循环,这也是市场经常关注市场份额的主要原因。只有高市场份额才能具备定价能力,并在市场淘汰期后掌握定价权。

自去年以来,停止营业的汽车公司不仅陷入亏损,市场也不再输血,而且在市场份额竞争中难以扭转局面。注资是一个无底洞,这也是为什么市场仍然愿意向企业融资的主要原因,尽管蔚来备受争议。

赛力斯支持华为。虽然短期内有亏损压力,但市场仍然非常乐观和积极。大战后,赛力斯很可能是幸存者。当时,利润自然不是问题。

小米也是如此。SU7的技术新闻发布会充分展示了产品的高质量。商业成功应忽视短期利润,从长期市场份额和定价能力入手。

基于此,我个人倾向于继续观察小米SU的定价策略“性价比优先”原则上,由于极氪001将入门价锚定在26.9万元之间,小米SU7的定价应该在20-25万元之间。

如果年销售额为5万台,届时总销售额将在110亿元左右。参照赛力斯的定价策略和扣除非利润,预计2024年小米汽车的经营亏损将在10-15亿元左右(扣除非经营亏损的10%左右)。

2023年,小米集团经营利润超过200亿元,从这个角度来看,上述亏损数字仍在小米的安全阈值之内。

问世界就像重建赛力斯一样。问世界的强弱与赛力斯的根源有关,这使得赛力斯对问世界的运作非常积极。因此,在M5不令人满意之后,它有了M7和M9的销售高点。

小米相对不同。原手机、AIOT等业务仍为集团贡献利润和现金流。2023年,手机业务收入1575亿元,第四季度收入和毛利率均有所提高(智能手机业务毛利率达到14.6%高点)

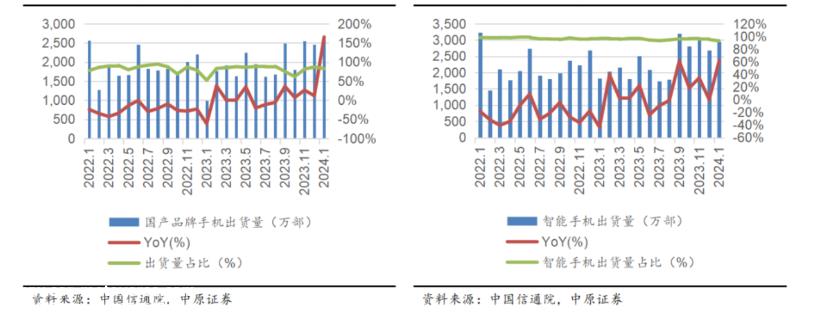

总体而言,中国乃至全球智能手机都出现了明显的复苏迹象,此前行业低迷的市场情绪得到了一定程度的缓解。

2024年1月,国内市场出货量3177.8万部手机,同比增长68.1%,增速创2021年3月以来新高,以人工智能为驱动的新一代换机潮正在到来,小米的内部环境也在改善。

如果小米目前对汽车有激进的经营理念,目前应忽视短期业务损失,集团应扩大汽车的底部能力“放马过来”对于小米汽车集团来说,竞争市场的心态是有储备的。但是,如果是非常保守的经营做法,定价会偏高,入门资金会超过25万,但显然不适合行业。

兼具“面子”和“里子”实践中,小米SU7不妨将入门价定在20万以上,高端款在25万以上,前者贡献内子,后者负责面子。

虽然新能源汽车赛道越来越拥挤,但市场上的许多声音对小米的进入并不乐观,但客观地说,小米今天的情况比2022年的赛力斯要幸运得多(毛利润平衡低于赛力斯)。当时,赛力斯和华为仍然可以采取低价定价策略来争夺市场。当手机和人工智能等业务正在复苏时,小米不妨在汽车定价方面更加激进,重新尝试”不服就干”的魄力。

所有这些都将于3月28日公布。

原创文章,作者:老铁科技说,如若转载,请注明出处:https://www.car-metaverse.com/202403/2023152552.html