导语:本文对小米公司未来最乐观、居中与最悲观的三种可能进行了预测。华生 | 作者 砺石财经 | 出品1截至最近一个交易日,小米集团市值为2236亿港元,折合284亿美元。而在8年前的2014年,当时尚未上市的小米估值便曾高达450亿美元。

导语:本文预测了小米未来最乐观、中心和悲观的三种可能性。

华生 | 作者 砺石财经 | 出品

1

截至最近一个交易日,小米集团市值2236亿港元,相当于284亿美元。

8年前的2014年,当时尚未上市的小米估值高达450亿美元。在上市后的巅峰时期,市值一度接近1000亿美元。因此,雷军自豪地声称,小米是迄今为止世界上唯一一家在业绩大幅下滑后能够爬出低谷并回到巅峰的手机企业。但回到巅峰后,小米最近再次陷入新的危机,目前的市值接近上市后的历史最低点。

当然,小米集团市值持续下跌的背后,在一定程度上是受当前资本市场整体低迷的影响,但也与其业绩下滑有重要关系。

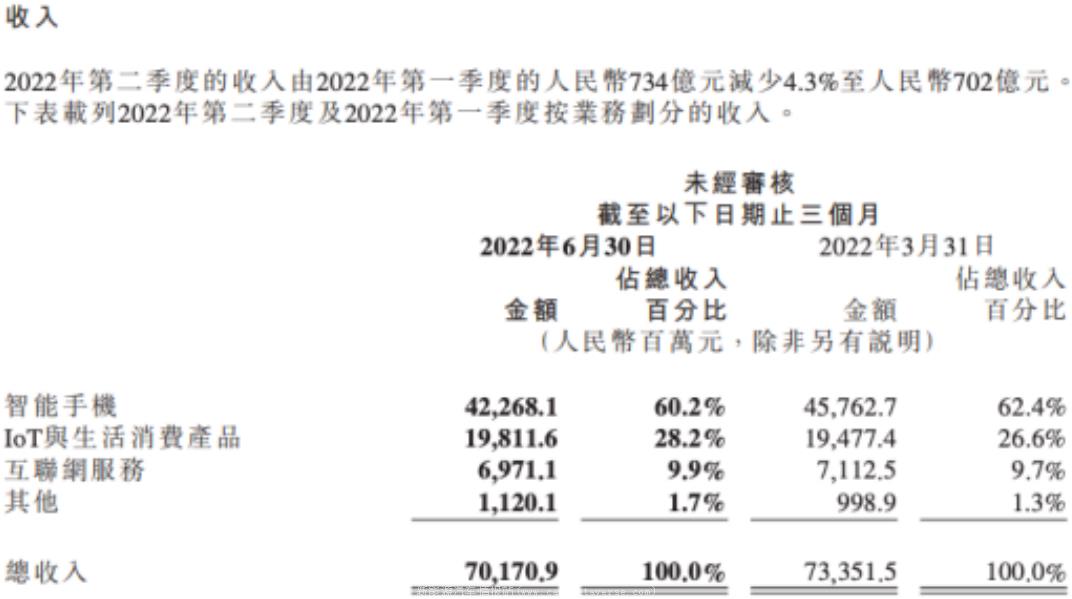

根据最新季度财务报告,小米集团2022年上半年收入1435亿元,同比下降12.8%,利润49.4亿元,同比下降60%。第二季度收入702亿元,同比下降20%,调整利润20.8亿元,同比下降67%。

小米集团业绩下滑,股价暴跌,回归巅峰,遇到危机,将何去何从?为了更准确地评估小米的真实情况,《利石商业评论》详细解构了小米目前的财务状况。

2

为了了解小米的整体业务情况,笔者认为智能手机、IoT生活消费、互联网服务和新能源汽车业务。

首先,让我们来看看小米最重要的基本盘业务智能手机。

财务报告显示,2022年第二季度,小米智能手机全球出货量从5290万台下降到3910万台,同比下降26.2%;2021年同期收入从591亿元下降到423亿元,同比下降28.5%。

小米智能手机业务的急剧下滑首先是由于全球经济持续低迷和市场消费者需求急剧下降造成的智能手机市场整体下滑。Canalys数据显示,2022年第二季度,全球智能手机市场出货量同比下降8.9%,环比下降7.7%;中国大陆出货量同比下降10.1%和10.9%。因此,基本盘业务智能手机的整个行业停滞甚至衰退是小米目前面临的核心问题。

此外,目前的智能手机行业已经形成了三星,苹果在全球市场遥遥领先,小米,荣耀,oppo与vivo国内市场的竞争形势。小米第二季度的同比下跌大于整体市场的同比下跌,这意味着小米的智能手机业务与几个核心竞争对手相比处于劣势。

在价格方面,小米智能手机第二季度的平均价格为1081.7元,低于去年同期的116.7元。这一价格在几家核心智能手机公司中并不占主导地位,这意味着小米集团的高端战略并没有取得实质性的成功。

如果说智能手机是小米集团的基本业务,那么智能手机在中国市场的表现就是其基本业务。目前,小米手机在国内市场面临严峻挑战。

第二季度,小米海外市场收入340亿元,占48.4%。虽然整体收入低于国内市场,但仅从智能手机类别来看,其海外市场表现优于国内市场。Canalys数据显示,小米在第二季度在全球55个国家和地区的智能手机出货量中排名前三,而在中国市场,小米的市场份额排名苹果OPPO、vivo荣耀之后,只排第五。

此外,小米线下渠道的劣势还没有完全逆转。截至6月30日,虽然小米在中国大陆拥有10600多家线下零售店,但线下渠道的市场份额只有8%,与线上28.7%的市场份额相比差距很大。

其次,我们看小米IoT生活消费业务。

小米IoT业务主要是指所有硬件产品,如电视、笔记本电脑、平板电脑、空调、冰箱、洗衣机、手表、耳机等。

根据财务报告,虽然小米在2022年第二季度受到市场需求减弱的影响,但它来自IoT与生活消费品收入保持稳定,同比下降仅4.5%,为198亿元,接近智能手机收入423亿元的47%。与oppo、vivo与荣耀等智能手机行业的核心竞争对手相比,小米在IoT它在生活消费硬件领域具有绝对优势,是唯一一家在智能手机主营业务之外建立大规模新业务的智能硬件企业。

在IoT受全球通货膨胀等宏观经济因素的影响,小米滑板车、清扫机器人等非生活必需品的需求同比严重下降,但在智能家电类别中表现突出。

数据显示,小米的智能电视业务依然强劲,第二季度全球出货量同比增长,达到260万台。2022年上半年,空调、冰箱、洗衣机等白电产品收入同比增长25%。比如小米第二季度空调产品出货量超过120万台,同比增长35%以上;截至2022年7月,小米空调产品出货量已超过2021年200万台。

大家电是一个市场规模巨大的类别,预计在小米IoT业务继续攀升新高,甚至可能超越智能手机业务,成为未来最大的收入来源。

另一个是小米的笔记本电脑和平板电脑业务。在平板电脑方面,上半年小米平板电脑产品出货量超过150万台,由于平板电脑市场整体下滑,难以成为小米的增长点,笔记本电脑市场潜力巨大,小米仍有良好的增长空间,但这需要小米大大提高笔记本电脑的产品实力。

第三,我们来看看小米的互联网服务业务。

小米的互联网服务收入主要包括广告业务和游戏业务。财务报告显示,2022年第二季度,小米互联网服务收入70亿元,与去年基本持平。其中,小米广告业务收入45亿元,同比增长0.6%;小米游戏业务收入10亿元,同比增长4.7%。

总体而言,小米70亿元的互联网广告收入占公司702亿元总收入的近10%。与苹果最新季度收入829.59亿美元相比,互联网服务收入为196亿美元,占近24%,小米互联网服务实现率不高。小米的这些互联网服务已经成为OPPO、vivo与荣耀等安卓智能手机厂商的一般模式不再有区别。

此外,小米的互联网服务收入主要来自小米手机和小米电视两个核心类别,难以实现独立发展,将与小米的智能硬件业务一起进退。一旦小米的手机和电视业务较弱,互联网服务收入就会失去存在的基础。

最后,我们来看看小米的新能源汽车业务。

上述业务,无论情况如何,小米都取得了大或小的成就,但新能源汽车行业仍是未经市场验证的新业务。

从机会的角度来看,新能源汽车是一个未来趋势和巨大市场规模的行业领域,这有利于小米作为新进入者的进入。但从竞争的角度来看,新能源汽车产业是一个竞争强度高于小米其他产品类别的行业领域。

例如,比亚迪和特斯拉是新能源汽车行业绝对领先的行业领导者,包括威来、理想、小鹏、零跑、哪吒和AITO宝马、奔驰、大众、丰田、本田、通用、福特、现代、起亚等实力雄厚、新能源转型加快的跨国汽车企业巨头,以及长城、吉利、奇瑞在最困难的情况下成长起来的民族汽车品牌巨头,埃安、极狐、飞凡、智己、蓝图、深蓝、阿维塔等国有汽车巨头打造的新能源汽车独立品牌,百度拥有自动驾驶优势的新进入者,擅长场外后发优势,计划后移动OPPO、vivo等待潜在进入者。

虽然小米集团在新能源汽车领域具有一定的生态协调优势,但这一优势并不能帮助小米在汽车行业轻松脱颖而出。除非小米能拿出远远超过现在核心竞争对手水平的产品,但我们必须相信行业规律。新进入者没有理由超越积累多年知识和经验的企业。追平并不容易。

对于这一现实,小米集团创始人雷军更加清醒务实。在系统思考小米汽车制造的文章中,它没有谈论雄心壮志,而是更务实地提醒团队在确保这一目标的基础上,先做一辆能与同级所有产品竞争的好车,然后考虑颠覆部分。

作者同意雷军的观点。新能源汽车对小米来说绝对是一个巨大的工业机遇,但它不是一个快速获胜的业务。而且它需要投入巨大的资金,很难实现大规模利润。例如,魏小理是目前国内新能源汽车制造企业中最引人注目的企业。月销售额已稳步突破1万元,但仍处于巨大亏损状态,大规模利润遥遥无期。

未来,小米汽车必将面临大规模生产、上市、热销、质量稳定、盈亏平衡、大规模盈利等问题。仅第二季度,小米在智能电动汽车等创新业务的研发成本就高达6.11亿元。大规模生产和上市可能需要100亿元,这并不能保证一旦上市就能盈利。如果第一款车型不成功,它还将承担长期的巨大损失。

3

在详细解构了小米的核心业务后,我们试图预测小米集团的未来。

首先,从最乐观的角度来看,小米汽车上市后销售良好,并迅速实现盈亏平衡甚至盈利。小米智能手机业务也可以摆脱荣耀OV竞争形势脱颖而出。电视、空调、冰洗等智能家电类别也发展良好,成为与海尔、美的、格力相当的家电行业巨头。

预计小米的预期是,小米汽车在上市后获得了当地用户,并成功进入市场,但不能成为领导者。相反,它长期处于盈亏平衡的边缘,就像当前的魏小理一样。为了实现企业的大规模盈利,需要打一场长期的持久战。在智能手机业务中,小米仍处于与几个核心竞争对手竞争的状态。IoT虽然该领域的每个电力类别都取得了一定的规模,但它们在主流市场上无法与格力、美的、海尔等白电巨头相比。

最糟糕的情况是,小米汽车在产品发布后被忽视,难以进入主流竞争对手,面临巨大损失。相较荣耀、OPPO与vivo在智能手机领域,小米受精力分散的影响,智能手机业务在竞争中落后,遭遇滑铁卢。IoT业务不能贡献实质性利润。在多线运营不畅的情况下,小米的资金链出现了大问题,被迫裁掉业务。

以上三种预测列出了小米集团最有可能发生的三种情况。基于不同的预测,投资者可以对小米集团的投资价值得出不同的结论。

在这里,作者没有预测各种情况的可能性,只是为投资者提供了一张关于小米未来的照片。同时也提醒以雷军为核心的管理层,小米在下一个业务实施过程中敢于向最乐观的蓝图前进,但也必须在薄冰上行走,小心最悲观的情况,不能粗心,否则小米可能会比2016年陷入更严重的危机。

— END —

原创文章,作者:砺石财经,如若转载,请注明出处:https://www.car-metaverse.com/202210/24178472.html