2020~2021年,受地缘以及疫情黑天鹅影响,中国创业者出海无疑正在经历前所未有之新变局。时针已经拨进2022年,他们目前的境况如何?有哪些经验和教训值得分享?出海未来是否还有机会?零态LT特推出出海观察栏目《出海反光镜》,从多个维度记录中国企业出海新征程。本文是该系列第22篇,聚焦新能源汽车海外

2020年至2021年,受地理和疫情黑天鹅影响,中国企业家出海无疑经历了前所未有的新变化。时针已进入2022年。他们目前的情况如何?有哪些经验教训值得分享?未来还有机会出海吗?

零态LT专门推出了出海观察栏目《出海反光镜》,从多个维度记录了中国企业出海的新征程。本文是本系列第22篇文章,重点关注新能源汽车海外竞争。

作者|徐珏

编辑|胡展嘉

操作|陈佳慧

出品|零态LT(ID:LingTai_LT)

中国新能源汽车出海不断加速。 根据中国汽车协会的数据,2022年1月至8月,中国汽车出口181.7万辆,同比增长53%。新能源汽车是中国汽车出口的核心增长点。今年8月,新能源汽车出口量达到59.3万辆,超过2021年全年(58.8万辆),占汽车总出口的31%。2020年,新能源汽车年出口量仅为22.3万辆。

9月2日,泰国罗勇新能源厂长城汽车1万辆新能源汽车下线;9月8日,比亚迪和WHA伟华集团大众有限公司签订合同,正式签署土地认购和建厂协议。在此之前,比亚迪与当地合作伙伴合作RÊVER品牌发布会在曼谷举行,正式进入泰国乘用车市场。

9月16日,哪吒汽车与泰国最大的石化制造商和贸易商PTT公司签署了全面的战略合作协议,双方将共同深化泰国的新能源汽车市场。在此之前,泰国推出了哪吒V右舵版,泰国开设了第一个3.0形象体验空间。

在辉煌成就的背后,中国新能源汽车公司的国际竞争力不断增强。随着东南亚产业链转移势头的日益明显,中国新能源汽车公司也瞄准了这个人口近7亿的新兴市场。泰国已成为中国汽车公司出海东南亚的第一站。

01燃油车时代日本霸权

自古以来,中国就是东西方贸易和文化交流的直是东西方贸易和文化交流的主要渠道,也是东南沿海人民居海外的主要目的地。早在秦汉时期,就有海商进入东南亚的记载。唐宋时期,中国海商遍布东南亚沿海地区,人口经贸交流日益频繁。

然而,成为中国企业最熟悉市场的东南亚,却不是中国汽车的主要出口目的地。 根据海关监测数据,智利、沙特阿拉伯、俄罗斯、比利时和澳大利亚是2021年中国汽车出口前五大市场。宝腾汽车CEO李春荣曾说:在东南亚市场,中国企业十多年前就在布局,但都是贸易布局。在短暂的辉煌之后,几乎所有以前的中国品牌都退出了当地市场。”

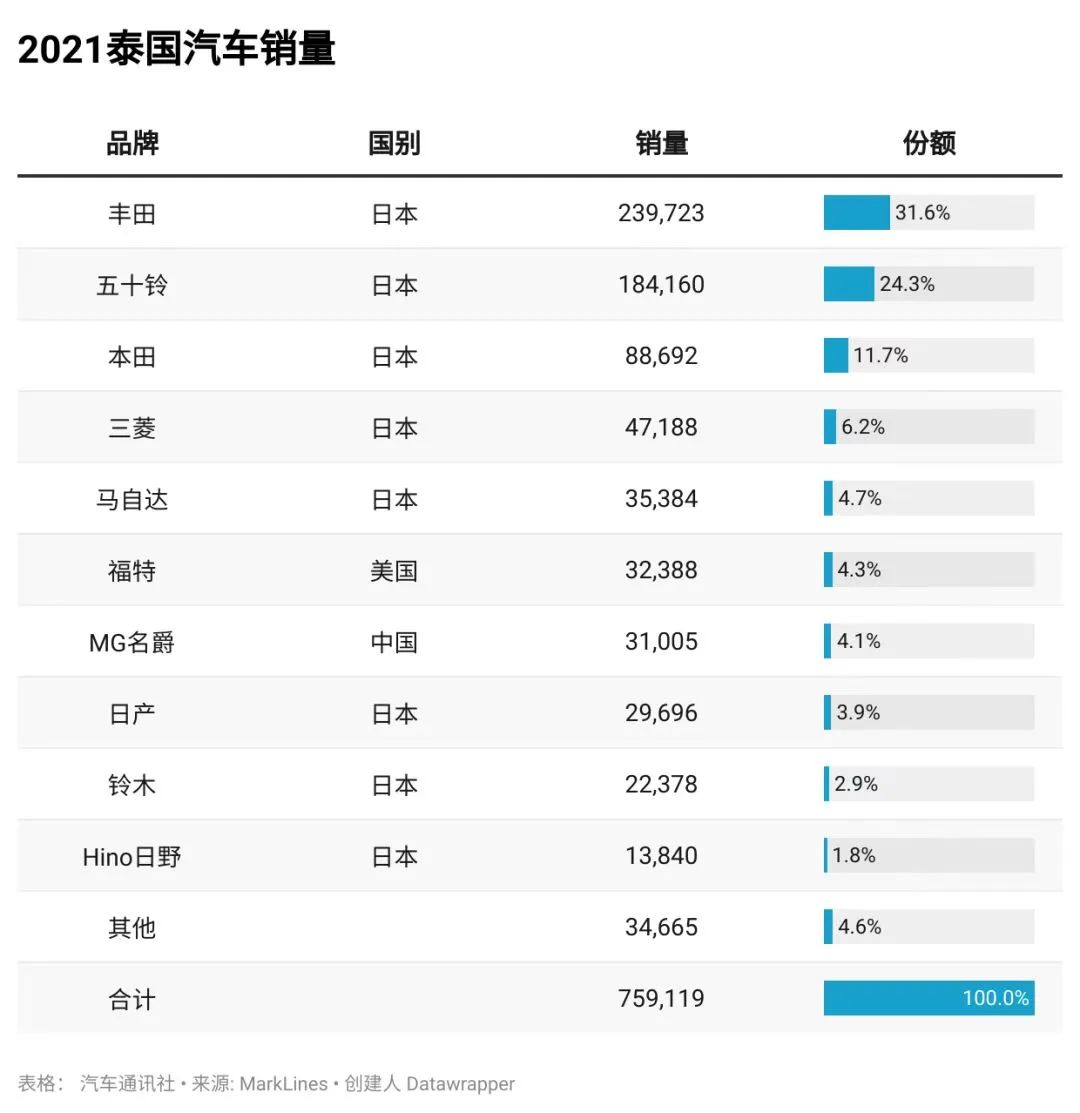

日系在泰国乘用车细分市场的各个领域都占据了主导地位。

虽然市场份额最大的丰田(含雷克萨斯)销量下降了1.9%至23.97万辆,但由于2020年在泰国市场投放Corola Cross车型,丰田SUV产品销量不仅实现增长,还将丰田在泰国的整体市场份额提升0.8%至31.6%。虽然本田在泰国的销量下降了4.7%至8.9万辆,但2020年情况持续改善。

原因是日本汽车的原因是日本汽车公司在过去几十年里在当地建立了坚实的壁垒。1990年,以丰田为首的日本汽车公司和汽车零部件制造商扩大了对泰国的投资,在泰国形成了一个相对完善的技术工人市场,并为当地汽车制造商提供了技术支持。再加上当地零部件采购率高达98%,日系车可以以极低的成本垄断市场,所以东南亚长期以来一直是日系车的后花园。

另一方面,大多数东南亚国家还没有开发出本土品牌,即使被称为东南亚底特律的泰国和印度尼西亚也是日本汽车公司约90%的日本汽车王国。

这也导致泰国本土企业只能涉足低端领域,发动机、变速箱等核心部件做不到,印尼的情况也差不多。日系车不仅占据了95%的市场,还牢牢掌握了当地的汽车产业链、经销商渠道、上下游零部件供应商等。

其他国家也很难进入。进入必然会受到供应链的制约,产品也会受到日本品牌的包围和压制。如果都是进口的,运费和关税是一笔巨大的开支,直接影响产品定价,最终可能无法打开市场。德国、法国和美国汽车都试图打开东南亚市场,但大多数都以失败告终。

为什么02是这个时候泰国?

虽然日本汽车公司在泰国扎根,但这并不意味着中国新能源汽车公司没有机会。从中国的角度来看,今年是汽车行业加快重组的一年。即使在新能源汽车领域,竞争激烈、供应链紧张、原材料价格上涨等因素也导致了严重的内部卷,行业适者生存的速度也在加快。因此,出海寻找新的增长曲线是合乎逻辑的。

那为什么是泰国呢?

目前,泰国新能源汽车市场已有10多个电动汽车品牌进入,而国内存在感较弱的上汽名爵则获得了领先地位。2019年,上汽名爵在泰国推出了首款电动车型MG ZS EV,然后又推出了MG EP,两款车型占泰国电动车销量的90%以上,实力不容小觑。去年10月,长城汽车还在泰国推出了好猫车型,上市后两天内收到了6000张订单。

亮眼成绩的背后,源于中国汽车企业对当地人民需求的深刻洞察。以经济发达的清迈为例,除了皮卡,排量最大的乘用车是1.5L最常见的小型车是丰田Vios系列、本田JAZZ和CITY锋范。就连马自达2在中国也不受欢迎,在泰国也很受欢迎。根据泰国官方数据,泰国人均月收入约为2700元。在这种收入水平下,车辆的价格、耐久性和实用性比各种酷技术更重要。

因此,在进入泰国市场之初,上汽以入门级精品轿车MG3迎合当地需求,赢得了上汽年销量最好的车型。如此成功,最重要的是MG3的价格相对较低。泰国起价47.9万泰铢(约9.63万元人民币)。如果分期付款,最低15%的首付可以拥有,远低于竞争产品Mazda96.9万泰铢。其次,MG3车型提供双色车身,新颖的配色也让MG在泰国赢得了年轻消费者的青睐。

随着MG3的试水,上汽在泰国推出了首款纯电动车型MG ZS EV用同样的想法。当时泰国新能源汽车市场白纸一张,MG ZS EV紧凑型纯电的定位是SUV ,44.5kWh的电池组WLTP综合续航为263km。电加热座椅,Car play、全景天窗一应俱全,E-NCAP碰撞国中产阶级的追捧下,碰撞里程保修,因此受到泰国中产阶级的追捧。

明爵不仅采取了低价策略,去年刚进入泰国市场的长城汽车也降低了三款纯电动汽车的价格,最低价格约为83万泰铢,比原来便宜16%。本月,比亚迪在泰国市场推出的第一款纯电动乘用车只有119900泰铢。

除了以价格为主的高性价比战略外,本地化生产也是国内汽车企业的共识。早在2013年,上汽明爵就拥有了第一家装配工厂,随后与泰国正大集团合资成立了上汽正大有限公司,并在春武里府投资100亿泰铢建造了更智能的第二家工厂。收购泰国罗勇府汽车制造商和动力总成厂后,长城汽车立即对其进行了智能化改造升级。比亚迪还宣布将于9月8日在罗勇购地建厂。

如果说本地化生产给了中国汽车公司泰国市场的门票,那么本地化研发给了他们更多挑战日本霸权的信心。

明爵(泰国)背靠上汽集团的技术积累,除了开发能听懂泰语的东西i-Smart系统,让MG ZS除了成为世界上第一辆能用泰语控制车辆语音的汽车外,它还依靠高度模块化的海外旅行SAIC创建一个受欢迎的平台ai assistant在泰国消费者心中建立黑科技、互联网、年轻化等智能硬件品牌形象。长城汽车将先进技术引入工厂,与当地零部件制造商合作开发新产品,分享专业汽车生产技术知识,加快当地人才储备和培训。

为了在泰国新能源的白纸上绘制蓝图,中国汽车公司还与泰国相关政府部门举办了电动汽车论坛,促进相关标准的制定,呼吁引入产业政策,大力建设基础设施,积极推进泰国汽车的电气化进程。 泰国官员也开始为新能源汽车的发展制定一系列激励措施。

在税收层面,泰国投资促进委员会(BOI)为泰国国家电子汽车政策委员会提供各类电动汽车供应商最高8年免征企业所得税和财政补贴(National Electric Vehicle Policy Committee)计划向零排放转型,泰国财政部还斥资29.23亿铢作为购车补贴,鼓励消费者购买和使用电动汽车。在电池产业链方面,泰国目,涉及电池生产、模块生产、模块组装等。在电池产业链方面,泰国目,涉及电池生产、模块生产、模块组装等。 中国新能源汽车的供应链优势和成熟的商业模式可以从泰国迅速辐射到其他周边地区。业内人士告诉零态LT(ID:LingTai_LT)。这也关系到中国汽车公司能否打破日本汽车系统。”

当然,中国新能源汽车公司的野心不会停留在泰国。从目前的布局来看,泰国只是一个起源,最终目标是辐射整个东南亚。

03点带面能否拿下东南亚?

赢得泰国,能赢得整个东南亚吗? 从地理位置上看,泰国西部和西北部与缅甸交界,东北部毗邻老挝,东部与柬埔寨相连,南部与马来西亚相连,可以说可以完全覆盖东南亚。如果中国汽车公司能够在泰国市场站稳脚跟,辐射东南亚,提高全球市场份额,那就没有问题了。

对于目前中国新能源的出海,人口规模直接决定了未来的发展空间。目前,东南亚十国总人口已超过6.6亿,对潜在汽车的需求巨大。在经济方面,近年来,东南亚经济发展迅速,居民收入不断增加,东南亚十国GDP总额超过3.2万亿美元,已跃升为世界第五大经济体。

更重要的是,根据《东南亚能源展》,东南亚也是近十年来碳排放年均增长率最快的地区之一 预计该地区的碳排放量将从2018年的14亿吨增加到2040年的近24亿吨。因此,应对全球气候变化和促进绿色出行的要求,也迫使东南亚国家促进新能源汽车的普及和发展。

与日本汽车在东南亚传统汽车市场的垄断相比,新能源仍处于起步阶段。根据东南亚汽车联合会的数据,2021年东南亚汽车总销量达到279万辆,同比增长14%。预计到2035年,东南亚的电动汽车销量将完全超过燃油汽车。Bangkok Post据报道,今年6月以来,泰国将纯电动汽车税率从8%降至2%,每辆纯电动汽车还有15万泰铢的购车补贴。

印尼还设定了2025年将纯电动汽车占其汽车总产量的20%的目标;菲律宾也在大力购买电动汽车,并要求国内公共交通企业将其纯电动汽车的比例提高到5%以上。此外,东南亚汽车工业受益于国家贸易协定的优势,也是全球汽车工厂和零部件工厂的关键业务领域。预计未来将复制中国汽车市场的增长模式,成为全球汽车工业下一个发展重点。

回顾中国汽车公司的出海过程,从简单的汽车出口到产业链和技术,中国汽车出海迎来了结构性的变化。虽然汽车产业链的中国化在短时间内无法完全实现,但在新一轮电气化浪潮中,中国汽车公司已经按下了在东南亚狩猎日本汽车的加速键。

—END—

本文为零态 LT 原创,未经许可,请勿转载

原创文章,作者:零态LT,如若转载,请注明出处:https://www.car-metaverse.com/202210/17237570.html