备受期待的“金九”,果然以一张成色十足的答卷收官。 2022年10月11日,中国汽车工业协会(中汽协)发布最新数据,9月,我国汽车销售261万辆,环比增长9.5%,同比增长25.7%。

作者 | 甄 瑶

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

备受期待的金九,果然以成色的答卷结束。 2022年10月11日,中国汽车工业协会(中国汽车工业协会)发布最新数据,9月份中国汽车销量为261万辆,环比增长9.5%,同比增长25.7%。1-9月累计销量1947万辆,同比增长4.4%。

车辆购置税减免政策继续努力,对传统黄金消费季节国内汽车市场有明显的提振作用,使国内汽车市场在9月份继续保持快速增长势头。中国汽车协会副秘书长陈世华在下午的月度信息发布会上解释说,整个第三季度,汽车月产销增长迅速,总体呈现淡季不淡,旺季重现的趋势。

其中,新能源汽车创历史新高。当月产销分别完成75.5万辆和70.8万辆,同比增长1.1倍和93.9%,市场份额达到27.1%。商用车呈现反弹趋势,但低于预期:当月产销分别为26.3万辆和27.9万辆,环比增长10.5%和7.9%;同比下降15.6%和12.5%。

中国品牌乘用车市场份额和中国汽车出口为金九增添了色彩。

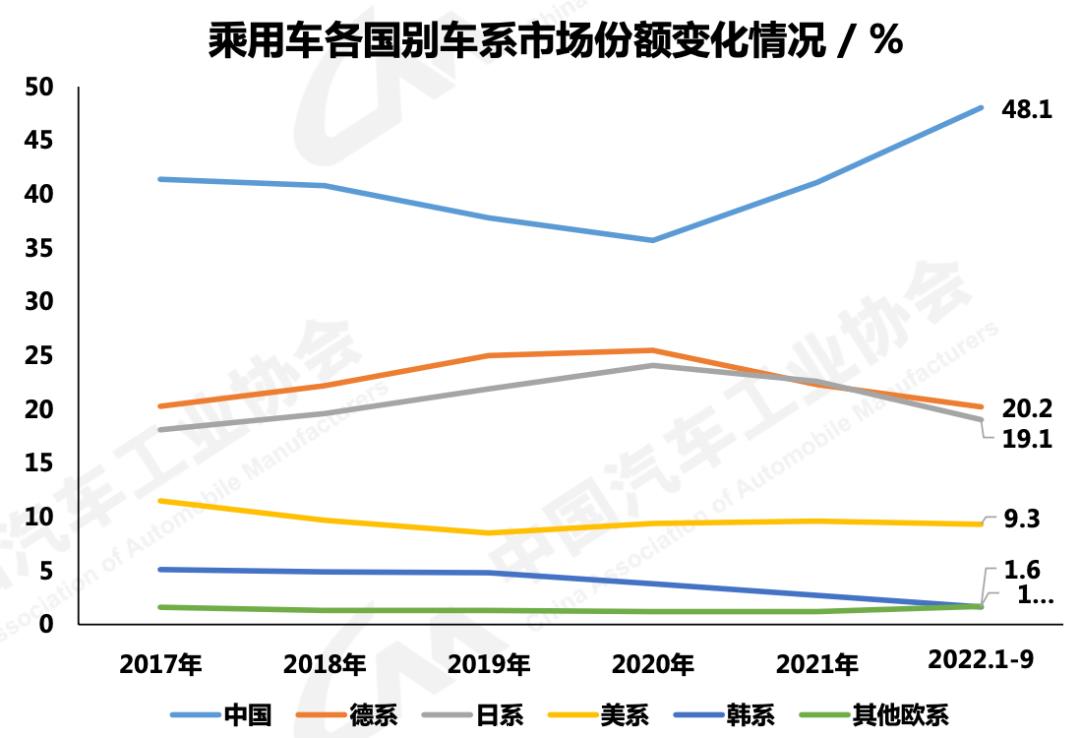

今年以来,中国品牌占有率在乘用车市场持续上升,9月份达到50%,占全国一半。虽然这一份额在今年4月和2020年2月等待了50%以上,但当时都有一些特殊背景。今年4月,疫情严重打击了大众、丰田、特斯拉、通用等外资品牌的供应链,甚至导致这些品牌在中国的产销停滞。因此,自主品牌份额有所提高,但地位不稳定。

今年9月甚至整个第三季度,市场环境和政策都是一样的。合资品牌和自主品牌几乎处于同一起跑线,竞争更加公平。因此,9月份自主品牌含金量超过50%。

在出口方面,9月份中国汽车出口30.1万辆,同比增长73.9%。这是继今年8月之后,中国汽车出口第二次单月超过30万辆。

三个月前,中国汽车协会预测,今年中国汽车销量预计将达到2700万辆,同比增长约3%。金九的回归不仅承载着汽车公司的期望,也决定了这个数字能否顺利实现。

金九有很多亮点,但也有遗憾。 9月份乘用车零售环比增长仅2.8%,环比增长近20年同期处于历史低位。乘用车市场信息联席会(乘用车联合会)当天上午举行的月度数据分析会上,乘用车联合会秘书长崔东树指出,今年9月,乘用车销量增速明显低于预期。

他进一步分析,9月份,国内疫情反复,疫区扩散到四川等几个省市,包括汽车消费大省。这些地区的汽车生产和营销活动有限,阻碍了整体销售业绩。 展望2022年剩余的四分之一,中国汽车协会预计,在稳定经济、促进消费政策的持续作用下,第四季度汽车产销将继续保持快速增长,新能源汽车和汽车出口将继续保持良好的发展势头,汽车市场将实现全年稳定增长的目标。

01.自主走强,合资低迷

国庆节期间,人比平时多,一个销售经理应该同时与多个客人联系。北京朝阳区比亚迪4S店长说:整个九月都很忙。成交量每月都在增加。” 探店不到一个小时,这里响起两次掌声,说有两辆车成交。这一现象与比亚迪目前的热销量一致——9月份,比亚迪新能源汽车销量超过20万辆。 国庆假期期间,帮宁工作室参观了比亚迪、丰田、本田、大众、吉利等汽车品牌4S以及小鹏、哪吒、问界、蔚来等多家超市。这些一线销售人员表示,不仅在国庆假期,而且在8月和9月的店铺,客流和订单量都普遍增加。

根据反馈,9月份国内豪车零售29万辆,同比增长45%,环比增长15%;自主品牌零售89万辆,同比增长28%,环比增长5%;主流合资品牌零售74万辆,同比增长8%,环比下降4%。 相比之下,9月份,自主品牌和豪华品牌除了主流合资品牌零售销量环比下降外,表现突出。

崔东树认为,9月份合资品牌零售异常低,主要有三个因素:

首先,合资品牌在8月份刺强劲,9月份零售环比下降。同时,9月份的营销活动受到部分地区疫情的影响,影响了合资品牌的零售。

二是豪华车9月份恢复强劲,合资品牌受到挤压。此外,本田等个别合资品牌减产,日本整体市场份额下降。

第三,合资品牌的销售模式仍然是通过经销商获取客户,受疫情影响更加明显。但自主品牌新能源汽车企业大多采用直营订单,疫情影响相对较小。 自主品牌在新能源市场明显增长,龙头企业表现优异,比亚迪、长安、奇瑞、吉利等传统汽车企业品牌份额明显增长。值得注意的是,9月份自主品牌新能源汽车的渗透率进一步提高到55.2%,而合资品牌新能源汽车的渗透率仅为4.2%,远低于自主品牌。

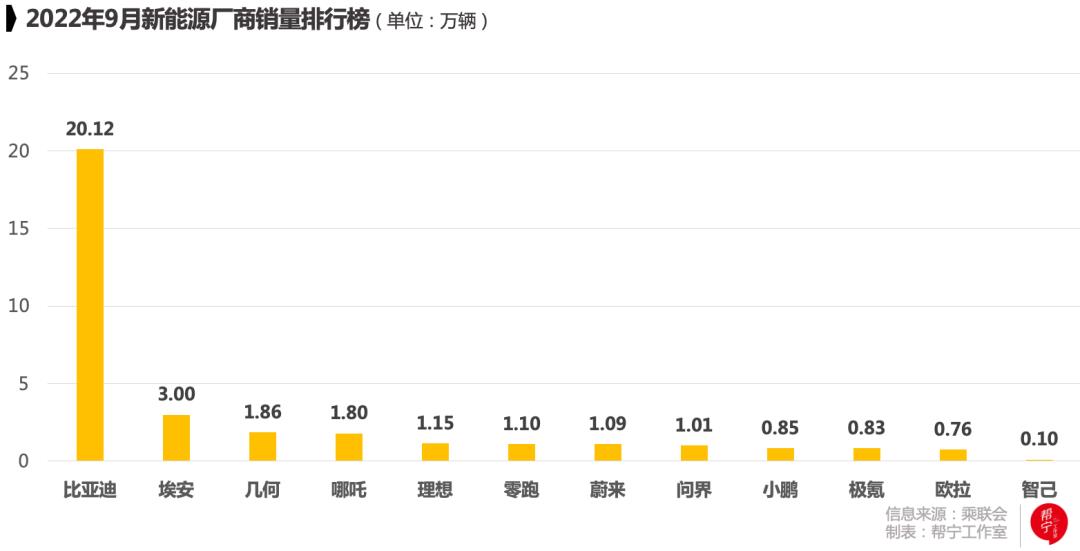

在新能源市场的推动下,9月份狭义乘用车厂商批发销量排名前十,乘联发布的差异明显。 其中,比亚迪以20.1万辆、同比增长153%的成绩排名第一,其次是销量18.9万辆的一汽-大众,奇瑞以13.8万辆的成绩排名第三。

随着新能源的普及,比亚迪已经成为市场的宠儿。零售和批发都击败了前冠军一汽-大众。 这是比亚迪连续第七个月销量超过10万辆,也是比亚迪月销量第一次超过20万辆。

1-9月,比亚迪新能源汽车累计销量超过100万辆,达到118万辆,同比增长249.56%。 比亚迪之所以能在销量上创下新高,很大程度上是因为其纯电动和混合动力的平衡发展路线。此外,其产品创新速度快,海豚、海豹等新一代产品得到了市场的认可。崔东树认为。

让我们来看看奇瑞。用大进步来形容它并不过分。这是奇瑞继8月份之后第二次进入乘用车销量前三名,也是奇瑞下半年第四次月销量超过10万辆。

新能源和混合动力车型也是吉利和长安销售增长的主要驱动力。

9月,吉利汽车新能源渗透率超过30%,销量达到3.92万辆,环比增长4.6%。在新能源车型的推动下,吉利汽车销量持续上升,其中吉利雷神电混系列月销量持续超过1万辆。

8月份工厂限电导致产能有限后,长安9月份销量回到正轨。其自主品牌9月份销量16.57万辆,其中新能源销量3万辆,同比增长163%。

同比下降9.68%,销量11.2万辆——与南北大众并列中国汽车市场第一梯队的上汽通用,不仅被南北大众拉开了距离,还经常被吉利、奇瑞等车企挤出第一阵营。

除疫情影响外,上汽通用子品牌别克的疲软表现也有很大关系。

02.大厂反击,洗牌即将到来

9月,国内新能源汽车渗透率突破关键临界值-30%。 在关键零售渗透指标上,新能源汽车成功冲上30%大关,达到31.8%,比2021年9月21.1%高出11个百分点。事实上,自今年第三季度以来,新能源乘用车零售渗透率分别呈上升趋势,分别为26.7%、28.3%和29.7%。

在自主品牌方面,9月份新能源汽车渗透率达到55.2%,7-8月份数据为51.7%、52.8%。相应地,主流合资品牌的渗透率明显较低,仅为4.2%。

渗透率的快速上升离不开各大汽车公司对新能源市场的猛攻——除了强大的汽车制造新势力阵营,一个更明显的变化是大厂新势力在努力赶超。

10月初,哪吒、零跑、魏小理等造车新势力相继发布9月份交付量成绩单。在金九效应的加持下,一些品牌取得了良好的成绩,但一些汽车公司在市场表现上明显无能为力。

从排名来看,前三大魏小理中有两家跌出前三,哪吒和零跑依靠低价走量。在金九银十销售旺季,新势力格局正在悄然洗牌。

其中,继8月之后,哪吒汽车在9月份获得了新势力的销冠,U、V这两个系列共交付了18005辆新车,同比增长了134%。旗舰车型哪吒S订单已超过1.5万辆。随着新车第四季度的交付,哪吒的销量将继续上升。

上个月交付数据减半的理想车,9月份交付量恢复正常,共交付新车1.15万辆,同比增长62.5%,环比增长152.26%。其中,旗舰六座SUV理想L第一个完整月交付1.01万辆,这是中国品牌车型首次单月交付超过40万辆。

9月份零跑车交付量约为1.1万辆,同比增长169.6%,排名第三,是当月造车新势力中同比增长最快的汽车企业。 目前零跑旗下共有S01、T03、C11以及C01等4款量产车型。其中,零跑C作为旗舰车型,01已于9月28日上市并交付,未来将为零跑支撑更大的市场。

蔚来、小鹏作为铁打前三,多次跌出新势力销量前三。9月份,蔚来交付10878辆,同比增长2.4%,市场表现依然稳定。 9月份小鹏未能交付超过1万辆,共交付8468辆。其中,P7交付4634辆,P5交付2417辆,G3i交付1233辆。小鹏第三季度总交付2.96万辆,遗憾月均未能超过1万辆。值得注意的是,小鹏在第三季度罕见地连续三次下跌。

问界和极氪正在追赶。9月,问界交付量达到1.01万辆,几乎与8月持平。作为一个新品牌,在华为的加持下,问界连续两个月实现了月交付量超过1万辆。

9月,吉利旗下极氪汽车交付8278辆,环比增长15.5%,月销量的目标近在咫尺。 随着新势力格局的变化,传统汽车企业开始攻城略地。

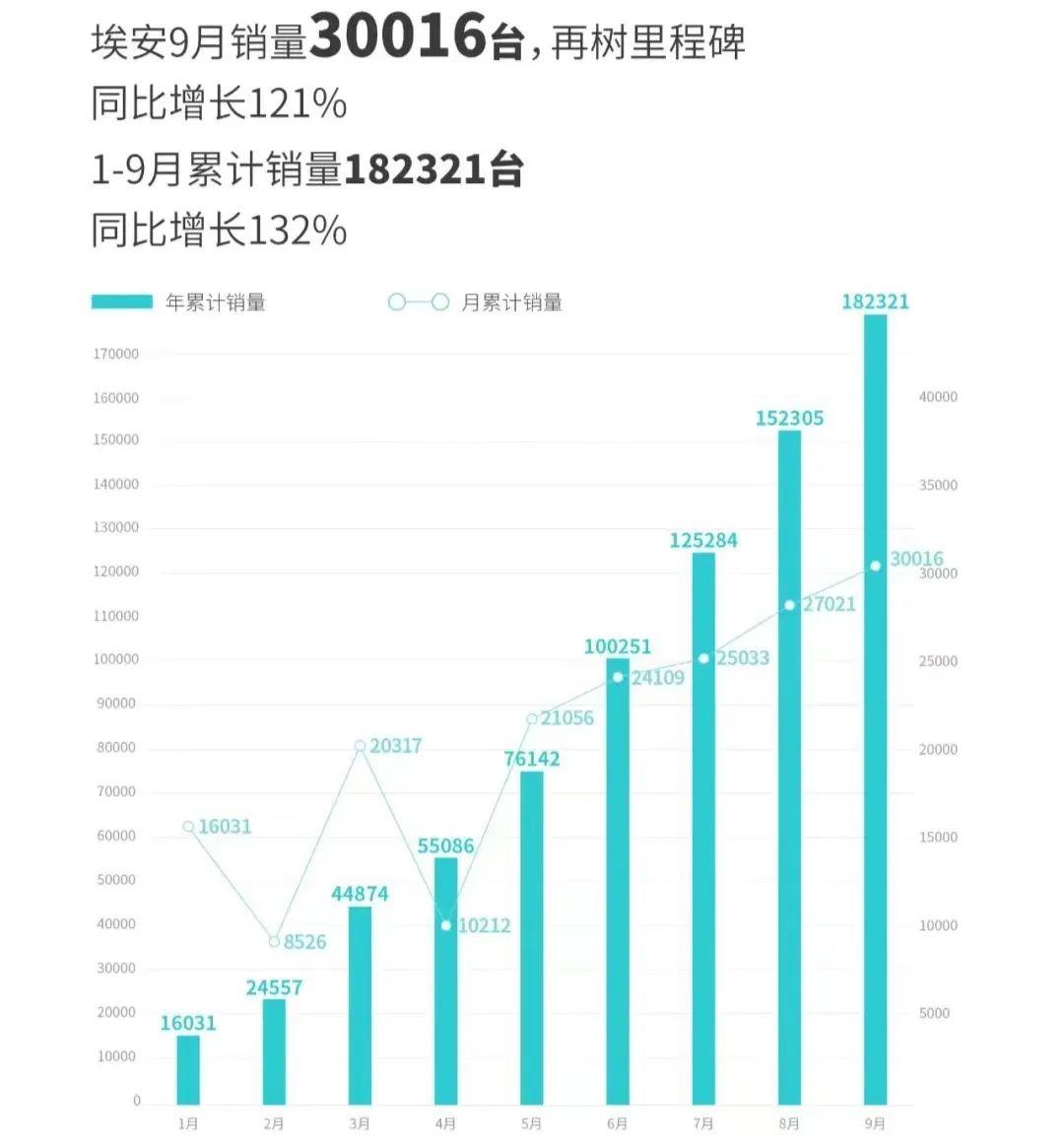

除了比亚迪的销量井喷,同样引人注目的是广汽埃安。9月,广汽埃安销量30016辆,同比增长121%,这是广汽埃安成立以来首次月销量超过3万辆。今年1月至9月,埃安累计销量为18.23万辆,同比增长132%,年销量达到24万辆的75.96%。

目前,广汽埃安智能生态工厂第一智能制造中心20万辆/年产能已满,第二智能制造中心将于10月12日竣工。第二智能制造中心投产后,埃安有望实现每月5万辆的销售目标。随着产能的释放、资本化和新品牌的推广logo和全新品牌Hyper浩铂发布,广汽埃安将加速IPO,这更有利于促进销售。

此外,在新能源市场,吉利、长安、上汽、奇瑞等传统汽车公司也来势汹汹。 9月份新能源汽车制造商销售由乘联会发布TOP自主品牌占据16个席位。传统汽车公司新能源占9席。新能源汽车的市场格局似乎会逆转。 随着自主汽车企业在新能源汽车市场多线并举,市场份额将进一步增加,导致主流合资品牌和汽车制造新力量的市场份额可能继续分割。

03.出海加速,隐忧依然存在

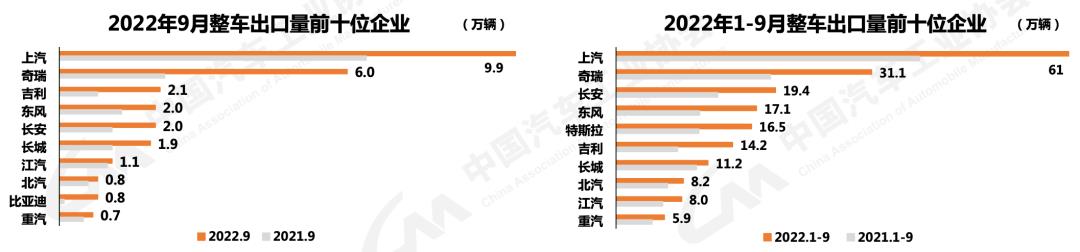

目前,汽车出海正成为我国汽车工业发展的现象。 据中国汽车工业协会统计,今年9月,中国汽车出口30.1万辆,同比增长73.9%,再次超过30万辆;1-9月,国内汽车企业出口211.7万辆产品,同比增长55.5%。 在结构上,汽车工业出口主要从商用车转向以新能源汽车为代表的乘用车。

9月,新能源汽车出口5万辆,同比增长1倍以上;1-9月,新能源汽车出口38.9万辆,同比增长1倍以上,占总出口量的18.4%。 在十大汽车出口企业中,上汽拥有9.9万辆,同比增长54.3%,占总出口的33%。然而,与去年同期相比,比亚迪的出口增长最为明显,出口量达到0.8万辆,同比增长4.6倍。

1-9月,与去年同期相比,整车出口十大企业中,各企业增速不同,其中吉利出口增速最为显著,出口量达到14.2万辆,同比增长89.9%。 在出口区域,中国汽车的出口也集中在新能源汽车上,主要是亚洲、非洲和拉丁美洲,增加了欧洲等主流市场的布局。

根据中国汽车工业协会整理的海关总署数据,墨西哥市场是8月份出口市场增长率超过3.5倍的核心市场。 1-8月,墨西哥和泰国在中国十大汽车出口国中表现强劲,同比增长2.2倍和1.8倍。比利时、英国和泰国是新能源汽车出口的前三大市场。

中国汽车流通协会副秘书长王都曾说:我们目前的新能源汽车出口主要在欧洲市场。去年,49%出口到欧洲市场。汽车出口形势非常令人满意。 不可否认,电气化、智能化、网络化的快速发展为中国汽车加速出海、走向国际化带来了新的机遇。然而,中国汽车全球化需要时间来验证,仍然面临着许多困难。

陈士华承认,中国汽车企业整体全球化趋势良好,但企业盈利能力不是特别好。 例如,大多数汽车公司在出海时都会依靠当地的代理销售,这样做的好处是成本低,可以直接进入当地市场。 蔚来、爱驰、小鹏采用直营配送模式。这种方法的优点是显而易见的,但缺点也是显而易见的——前期投资大,成本高,对于汽车公司来说,很可能会长期持续亏损,所以要求更高。 具体,我国汽车全球化主要面临三大困难:

首先,认证很困难。中国的汽车现在出口到许多国家,每个国家都有自己的标准和法规。如果每个国家都需要进行认证,这无疑会给企业带来沉重的成本负担。

二是物流困难。近两年来,我国汽车整体海外物流配送瓶颈较大,物流成本较高。

三是汇率波动风险。中国汽车出口到许多国家,汇率不稳定。一旦出口国汇率波动较大,企业将遭受损失。 随着独立品牌汽车的技术进步和销售进步,简单出去不再适合市场发展的需要。我们必须尽快探索更深入、更广泛的出海模式,突破国家之间的贸易壁垒,更国际化。中国汽车协会执行副会长兼秘书长傅炳锋曾说过。

蔚来在10月8日NIO Berlin 2022年宣布,其产品、系统服务和创新商业模式将在德国、荷兰、瑞典和丹麦市场实施。比亚迪最近获得了德国汽车租赁公司Sixt约10万辆电动汽车订单…… 随着自主品牌新能源汽车技术的快速进步,近期中国自主品牌的新趋势力量汽车公司高调进入欧洲市场,BYD等公司也加大了对日本等海外市场的扩张,充分发挥了中国电动汽车产业链的优势,提高了出口价格的稳定性和质量,有利于扩大市场规模,推动中国制造业的转型升级。崔东树分析道。

随着汽车购买税减半政策的结束,潜在消费者对汽车购买的关注显著增加,目前的汽车价格仍然很低。展望银十,乘客联合会认为10月是买车的最佳时机。

对于第四季度,主要汽车公司正在为冲刺做准备。10月7日,长安汽车在内部会议上提出第四季度决战,全力保护交付,年生产目标锁定在245万辆,并制定了第四季度生产经营计划。 金九之后,银十的竞争可能会更加激烈,很可能会产生更多的惊喜。

原创文章,作者:帮宁工作室,如若转载,请注明出处:https://www.car-metaverse.com/202210/17237585.html