上周,赶碳号重点盘点了最近的组件价格战。这是因为光伏淘汰赛最直观的表现就是组件价格——无论是国内集中招标价格还是出口价格变化。特别是组件价格跌破1元/W后,不但没有停止下跌,反而一路下跌。就像现在的a股,跌破3000点。

虽然光伏价格总是自上而下传递,但过去两个月的光伏价格战给人的直观印象似乎是自下而上:组件价格继续下跌,电池价格也在跟进,硅价格最近进入了一个新的下跌渠道。在此期间,似乎只有光伏产业链的牛鼻子——硅,性能比较强。但从赶碳号的判断来看,硅材料价格下跌甚至跌破心理防线,恐怕也是一个很大的概率。届时,新一轮产业链价格下跌尚不清楚。

因此,我们的年终库存系列也可以追溯到源头,从组件开始,专注于电池,最后是硅材料。至于光伏设备、辅助材料等,也将在不久的将来进行或梳理。

全球光伏教父马丁·格林 (Martin Green), 它是少数能对人类生活甚至整个地球产生现实影响的人之一。在他的许多突破中,他发明了PERC太阳能电池,至少占当今世界太阳能电池的一半以上。

江山代有才人出,各领风骚三五年。用这句话来形容光伏技术的进步,甚至有些保守。

2017年,随着PERC技术的成熟和单晶成本的快速降低,PERC开始大规模取代 BSF技术已成为太阳能电池的主流技术。短短三五年,PERC就被淘汰了。

2019年,泰晤士报报报道称,澳大利亚新南威尔士大学的马丁·格林教授“PERC太阳能电池现已成为全球商业标准,2017年销售额超过100亿美元,预计到2040年将超过1万亿美元。”

TOP4组件企业的市场参与者对未来的判断出人意料地一致。他们告诉赶碳号,这一轮光伏产能的清算速度将非常快。润阳股份有限公司董事长陶龙忠预测,本轮产能过剩可在半年左右调整。晶澳、天河等企业认为,光伏市场将在明年第一季度看到真实的章节。当时,我只想到一个问题。跨境玩家和中小企业这么快就会投降吗?

无论如何,长江后浪推着前浪,前浪一定死在沙滩上。光伏和光伏人总是匆匆忙忙,总是在路上。因此,“赶碳”一词更提倡伟人:

“有多少事,从来不着急;天地转,时间迫。一万年太长,只争朝夕。”

01

杀死PERC不是一刀切的

达尔文的进化理论,是否适用于当前光伏技术的进步?

如果淘汰旧电池产能,光伏企业会受到多大影响?

我们不能只看绝对数字来衡量PERC产能负担的重要性和对明年运营的影响。根据赶碳号,至少有五种情况需要综合考虑:

首先,PERC产能可以升级为TOPCon。一般来说,2019年及以前的产能不需要升级或升级(成本太高)。

2021年,市场开始热烈讨论n型,部分TOPCon产能。此时,特别是2022年新投产的PERC,部分企业在设计生产线时预留了升级为TOPCon的空间。例如,在参观中润光能盐城基地时,发现中润工厂有预留的改造空间。

2023年10月19日,中润光能铜山区电池厂采用赶碳号

当然,如果你能一步到位,那一定是最好的解决方案。在电池技术前景不明朗、不确定的情况下,预留改造空间“进攻,退可守”的妥协。

其次,只要海外生产能力能够运行,就是竞争力强、利润率高的生产能力。受国际政策影响,泰国、马来西亚、老挝和美国在国内光伏产品出口美国市场受阻的背景下产能利润良好。

晶科、天合、阿特斯等老牌一体化企业在美国都有项目。

润阳专业电池企业透露,2021年初在泰国原有合作厂区增设生产线,到2021年底已拥有约1.5GW的海外电池生产能力。与此同时,该公司于2021年 泰国自有生产基地建设于2005月启动。目前,公司在海外的大型电池生产能力已超过 5GW。

2023年10月18日,江苏盐城TOPCon电池车间润阳股份标语;赶碳号

中润光能通信披露:公司已在柬埔寨建成2GW单晶PERC电池片产能、1.2GW组件产能、5GW单晶PERC电池片产能、4GW高效光伏电池片产能、3GW组件产能,老挝基地产能将于2024年陆续建成投产。中润光能是老挝第一家建厂的光伏企业,锚定了中央企业中国能建。更重要的是,老挝不在美国“反规避”名单之列。

三是淘汰PERC和财务计提,不能划等号。淘汰PERC可能不会对光伏企业当前的财务报表产生巨大影响。多年来,一些光伏企业陆续计提旧生产线。有些企业甚至已经完成了大部分的计提。但已经计提过,并不意味着不会影响公司的业务和业绩。一些已经计提的PERC产能仍在正常运行,尤其是今年上半年,PERC的利润率基本高于TOPCon。这些都是今年大部分时间赚钱的产能。

此外,淘汰PERC不仅会影响财务报表,还会影响企业出货量排名。这直接关系到江湖座位。谁是老板,谁落入第三,不仅关系到面子,还关系到市值。

第四,淘汰PERC时,要考虑尺寸。小型PERC电池必须先淘汰。

第五,PERC不会被完全淘汰。PERC的鼎盛时期已经过去,但这并不意味着它将完全退出历史舞台。更不用说单晶PERC了,你知道,阿特斯和其他上市公司仍然有多晶产能。中国的大型光伏产品是满足海外不同细分市场需求的好产品。

02

隆基是PERC电池之王?

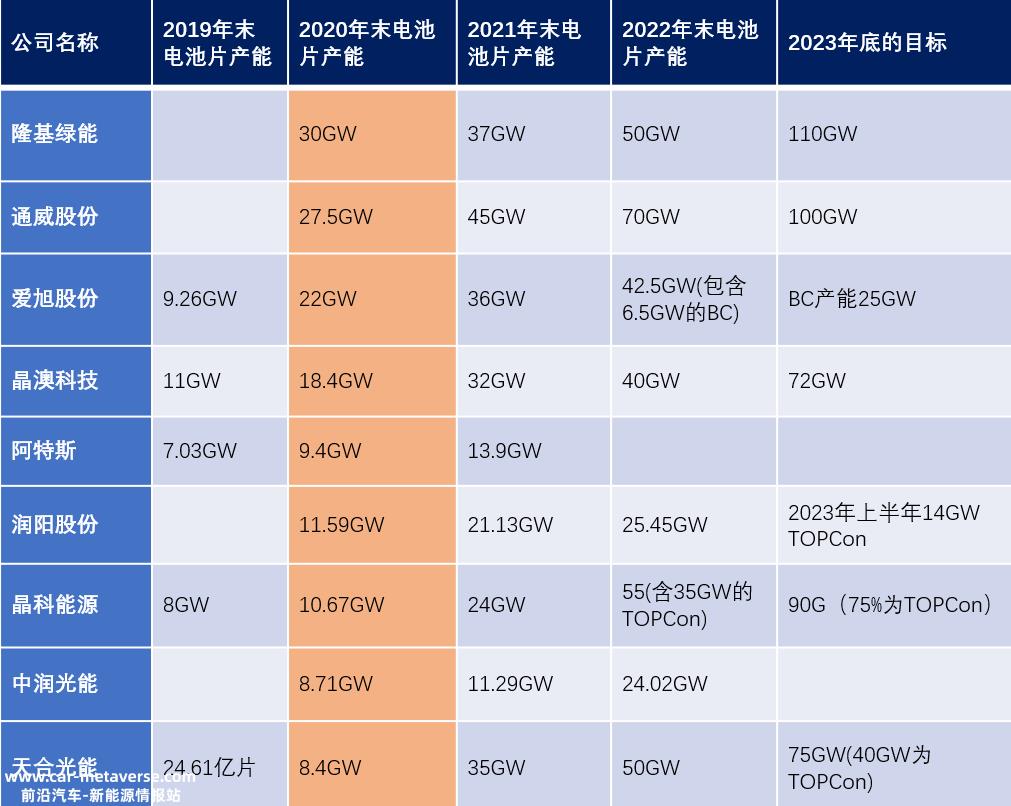

历年各企业电池产能比例,请参阅下表。有时候,数据比文字更能解释问题。

根据公司年报、招股说明书、天合可转换债券跟踪评级报告整理;其中,晶澳科技2020年和2021年年报披露,其硅片和电池片产能约为组件产能的80%,表中数据计算。

2020年底,PERC电池产能前三名分别是隆基、通威、爱旭,分别是30GW、27.5GW、22GW,其中爱旭和通威起步较早。“自救”的企业。

爱旭股份于2022年明确选择BC路线,停止PERC产能建设,2022年新增6.5GWBC。根据2022年年度报告,新年业务计划如下:公司努力建设和生产18.5GW高效背接触电池和25GW高效背接触组件,到2023年底形成25GW高效背接触电池和组件容量。

通威股份是一家非常务实的企业,在今年的电池电影中获得了巨大的红利。与此同时,通威早已提前规划布局,早在2022年就意识到了电池生产能力的压力,将垂直集成扩展到组件。此外,TOPCon和HJT布局在n型技术路线上。12月21日,通威标准尺寸组件创下正功率755.03W、异质结世界的功率和效率记录,转化效率超过24.31%。与HJT电池片的实验室效率不同,这是通威今年第六次刷新HJT组件的功率和效率记录。

众所周知,与上述两家企业相比,隆基绿在新技术路线上犹豫不决。直到今年第三季度业绩交流会议,BC路线才首次被明确选为公司的主要技术路线。

今年3月,隆基宣布在鄂尔多斯建造30GWn型高效单晶电池。这30GW的产能是选择TOPCon吗?、HJT或BC,公司官方披露和市场谣言较多。但无论如何,该项目直到今天还没有实现全面生产。

03

2024年可能是终局之战

就目前而言,晶科在电池生产能力方面具有相对明显的优势。

晶科预计,到2023年底,公司电池片有效产能将分别达到75GW,N型TOPCon产能将占电池产能的70%以上,今年年中将增加90GW,其中N型先进产能将超过75%。据此,其N型电池产能将达到67.5GW。

值得注意的是,晶科的海外生产能力比例。2022年年度报告披露:报告结束时,公司拥有7GW硅片、电池片、部件垂直集成能力,积极关注海外集成能力扩张机会,计划在现有海外生产能力的基础上推广越南8GW电池、8GW部件、美国1GW部件等扩张计划。这些海外产能是具有竞争力的优势产能。

2020年,晶科的电池产能只有10.67GW(包括0.8GW)TOPCon),产能规模远远落后于隆基、通威、爱旭、晶澳,甚至比润阳还要小。但在2021年和2022年,晶科抓住p型向n型电池转型的机遇,逆势而上,ALL IN TOPCon,保持领先的新产能规模和产能结构。

这与天合光在硅片尺寸上的策略高度一致。在老玩家中,天合光可以发起成立210阵营,对抗182阵营。今年,天合光伏率先提出中间路线——201mm*182mm矩形硅片,再次引发尺寸纠纷。天合光能拥抱新尺寸,试图引领新尺寸。除了经济效益,天合光在硅片环节相对薄弱,但没有历史负担,所以在大型硅片时代到来之际。关于硅片和硅片的尺寸,近期将在年终盘点中梳理赶碳号。

事实上,晶科和天合都是在光伏技术变革中抓住机遇,把劣势变成优势的典范。

在光伏竞争中,拥抱最先进的技术和最先进的技术并不是那么简单。隆基对N型电池技术的犹豫,182广场电影的坚持,或者因为历史的负担太重。自我革命对任何人来说都是一件困难的事情。

正如沈文忠教授所说,没有一种技术是过渡性技术。只要能赢得市场和商业成功的技术,就是好技术。在P型到n型的技术革命中,只有放下面子,放下包袱,轻装上阵,抛开偏见,才能摆脱路径依赖,看到更广阔的世界。

当然,这场光伏淘汰赛仍然充满了变量。正如上一次库存所说,老玩家可能不会退出,但会落后。自由竞争和创新正是市场的本质。因此,2024年仍值得期待。只有这样,行业才能不断进步,实现高质量发展。

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202312/2713142085.html