6年内融资12轮;百度、腾讯均参与其中,还有上海国资投资平台、上汽集团、五矿资本等一众资本,甚至还有赌王家族、李嘉诚父子定位身影;D轮融资额高达100亿人民币,创造记录;到2021年底剩下41.6亿美元,今年第一季度又减少了近5亿美元。蔚小理有400-500亿美元,根本不是量级。

本文共计3669字:

大约需要12分钟

老规矩,如果懒得看文章,可以划到最后,那里有一份简短的报告

有这样一家公司:

六年内融资12轮;

百度和腾讯都参与其中,包括上海国有投资平台、上汽集团、五矿资本,甚至赌王家族和李嘉诚的父子定位;

D轮融资额高达100亿元,创纪录;

但2021年,该公司总销量为44152辆,仅相当于去年第四季度小鹏汽车的销量。

这家公司叫威马。

为什么打烂一手好牌?

先看结论:

1

威马汽车的创始团队在汽车领域拥有丰富的资源,其他新力量汽车公司

2

创始团队注重汽车技术,缺乏竞争核心三电、智能驾驶等领域的亮点

3

早期产品面向B端,保证销量和前期稳定运行

4

从C端跳到B端,威马目前的产品并不成功,核心产品W6表现冷淡

5

将价格定位锁定在主流消费市场

6

平均每辆车损失近20万元,但收入只有10万元左右

7

巨额亏损导致威马现金消耗迅速,目前资产负债率高达202%,经营压力巨大

8

创始团队迫切需要补血迫在眉睫,但更重要的是C端缺乏吸引力

Vol.1/ 团队构成

威马成立于2015年,主要从事电动汽车的设计、开发、制造和销售。

最早的威马汽车叫WM Motor创始人是现任高管杜立刚,主要从事三电系统的研发,直到沈晖收购,才改名为Weltmeister中文叫威马,德语叫世界冠军。

沈辉是汽车行业的领导者。最著名的简历是担任吉利控股集团董事兼副总裁,领导吉利收购沃尔沃,这是中国汽车工业历史上最大的海外并购。在沃尔沃之前,沈辉还在汽车零部件公司博格华纳和菲亚特电力公司担任中国总裁。

沈晖的简历有几个细节:

1.在汽车行业有着广泛的联系。他在一家外国公司工作,在中国和中外汽车市场都有资源。目前,在12轮融资中,除了百度、腾讯等知名互联网企业外,还有上海国有资产投资平台、上汽集团、五矿资本等股东,甚至还有李嘉诚的父子、赌王何鸿燊家族。

2.更了解汽车生产和制造技术。沈辉将对汽车零部件公司和传统汽车公司的工作经验有更高的追求。这最终反映在威马身上。

3.丰富的并购整合经验。MBA沈辉的组织管理能力毋庸置疑。但与此同时,这些工作需要务实高效,这可能导致沈辉不如其他三家公司营销制造争议。

杜立刚,政府关系、融资、内控等

西门子成本会计兼任ERP系统项目成员、葛兰素威康总监、百利通亚洲财务总监、飞利浦家电财务总监

首席运营官侯海靖

曾任上海通用汽车公司执行副总裁,从总装厂总经理到整车部。后来加入吉利,担任吉利集团副总裁

首席财务官毕仕宇

曾担任铜板街、众安保险、斯凯网络、寺库等公司CFO

招股说明书中没有看到CTO,林仕翰和孙振分别负责拆分产品策划和智能系统、车辆外观和内饰设计。

纵观威马汽车的高管团队,基本配置齐全,1号位资源丰富,了解汽车。创始团队有联合创新,掌握内部控制,有丰富的交易经验CFO。团队创业经验不多,主要是务实、技术流,不擅长营销。这是威马发展的基本基调。

Vol.2/ 差异化

就像自然界的生态位一样,新能源汽车一直保留到今天,必须有特殊的差异化。

沈晖有传统汽车企业的经验,习惯了汽车企业成熟的做工。他一定很鄙视他Model 3那种做工。

沈晖说:如果我选择OEM生产,我每天都睡不着。

因此,他决定顺应祖先——自建制造体系。

威马首先在温州投资建厂,通过收购大连黄海和中顺汽车获得新能源汽车生产资质。2016年11月,温州工厂奠定基础,2018年开始大规模生产。目前,威马在浙江和湖北有两个自己的生产设施,年产能25万辆。

目前,威马声称已建立工业4.0制造系统,两个自有生产设施配备约200台机器人;冲压、焊接、涂装车间主要生产线自动化100%。

相比之下,理想汽车常州工厂于2019年获得生产资质;小鹏汽车肇庆工厂于2020年5月获批。威马在这方面走。

在百度上搜索XX威马基本工艺差,威马基本看不到,威马确实体现了差异化。

同时,威马基于模块化车辆开发平台,在技术层面同步推进。包括电子电气架构(EEA)、支持OTA升级等。

自动驾驶/高级驾驶辅助系统(AD/ADAS),威马支持L4级记忆AVP但这不是功能L4级驾驶只适用于住宅、公司等固定停车场景。真正的能力只是L2级。

基于高通的智能驾驶舱SA8155P处理器,支持语音控制、安全监控、与小米及Apple Watch 互联。

支持C2M,这也是威马自建工厂的好处,工业4.0制造系统可以支持个性化订单。

但是威马的问题也很明显。前期自建生产线性价比够高吗?

每个初创公司都能得到类似的钱。新能源汽车大致是产品、技术、营销和生产的竞争。没有一个新的力量能做到最好。关键在于如何发挥自己的优势,弥补自己的缺点。

其他厂家很难达到合格的工艺水平吗?工艺是用户选车的主要考虑因素吗?

把钱花错地方,很容易变成花大价钱却无法形成有效的市场分离。

结果,威马也是如此。到目前为止,最成功的产品仍然是最初的EX5.后面的产品性能惨淡。

自动驾驶、智能驾驶舱、OTA等等,威马没有明显的趋势。威马W6是百度提供的AVP根据自主停车技术和媒体反馈的实际经验,如果停车场环境与路线学习有轻微差异,如天气变化、停车场环境车辆变化、地面干湿度和光照条件变化,车辆将终止停车。威马开始明显落后,没有核心技术,也没有紧密绑定。

2020年发生的频繁发生的自燃事件更麻烦,威马无奈召回1282辆汽车。当时界面新闻的报道是,威马的电池供应商除了宁德,还有力神电池、宇量电池、中兴高能、塔菲尔新能源等,除了供货充足,还能保证成本。

但很明显,这种选择是有问题的,这次自燃+召回套餐,对威马的打击可能是致命的。

威马有多害怕电池问题?招股说明书中提到了客户服务座位服务费。威马通过购买第三方服务回答客户关于电池充电的问题。威马每年将支付约100万元。

锁电是另一种表现。很多投诉平台都有车主抱怨威马锁电,有的车主升级后续航里程降低了15%。

锁电可以通过简单粗暴的方式防止电池过充或排空,这也是很多厂商的普遍做法,但威马被央视命名,问题明显更严重。

电动汽车有里程焦虑,锁电对用户体验影响很大,最终会传递到销量上。

Vol.3/ 产品表现

到目前为止,威马已经发布了四款车型,即EX5(EX5-Z)、EX6、W6、E5(5 Pro),还有一款M预计今年下半年交货。

EX从W6和M统一命名规则从7开始确定:

W代表SUV产品,M代表汽车产品。

这并不是缺乏规划起初,威马EX5是专门为网约车设计的。到目前为止,威马前五大客户占43.4%,其中成都明欧凯家族占17.2%。

威马最初有稳定的订单和收入,但大多数新力量定的订单和收入,但大多数新力量一般不卖,但生产能力跟不上。这样的选择已经解释了这个问题。

威马普遍将产品价格定位在15-30万之间,称之为中国主流市场,这个价格的销量应该会迅速增长。

威马没有在财务报告中公布具体车型的数据,只能看到W6的。

去年4月推出W6后,8个月总销量为7900,W6的价格是16-19万,主流市场,8个月新产品总销量不超过1万。

蔚来新势力销量最低,ES六一季度销量超过万,ES6可是比威马W6贵一倍。

今年6月,威马宣布销量为4007辆,7月为2036辆,现在连第二梯队都排不上。

威马汽车被市场抛弃。

沈晖说:新能源赛道是长期赛道。

可现在半场落后这么多,除非对手半场开香槟,威马做出爆款,否则怎么做到头部?

Vol.4/ 财务状况

做爆款不容易,更别说威马的财务问题了。

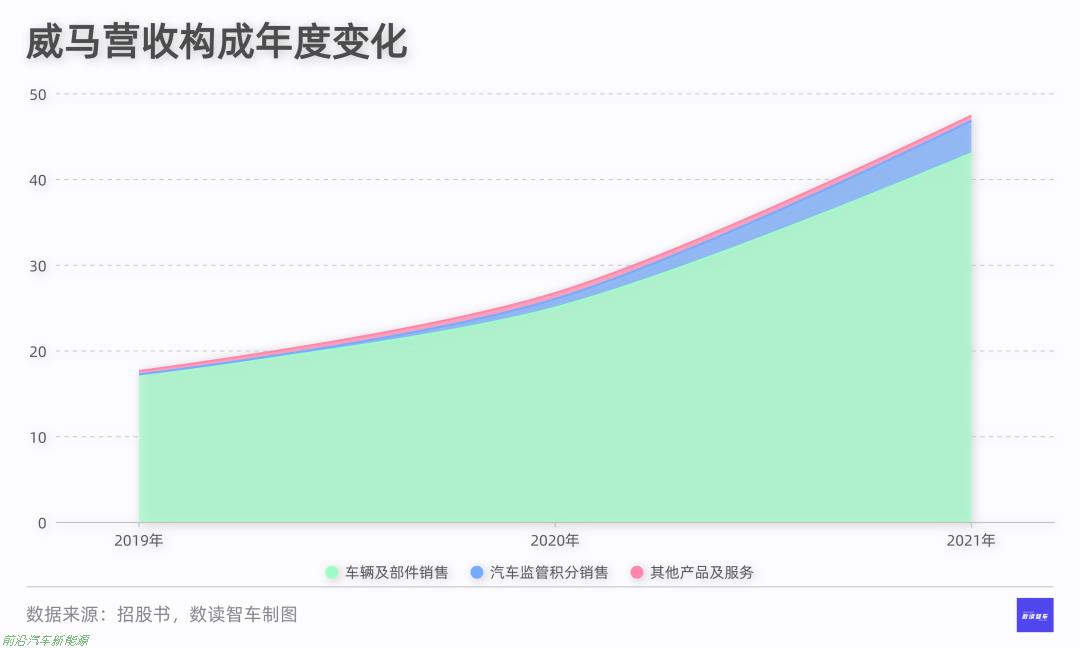

从2019年到2021年,威马的收入分别为17.62亿元、26.72亿元和47.43亿元,增速超过50%。看了造车新势力的数据,这种增速只能算是很普通。

但是损失很不寻常。19-21年,威马净亏损41.45亿元,50.84亿元,82.06亿元。典型的损失超过了收入。

为什么?成本和费用是罪魁祸首。

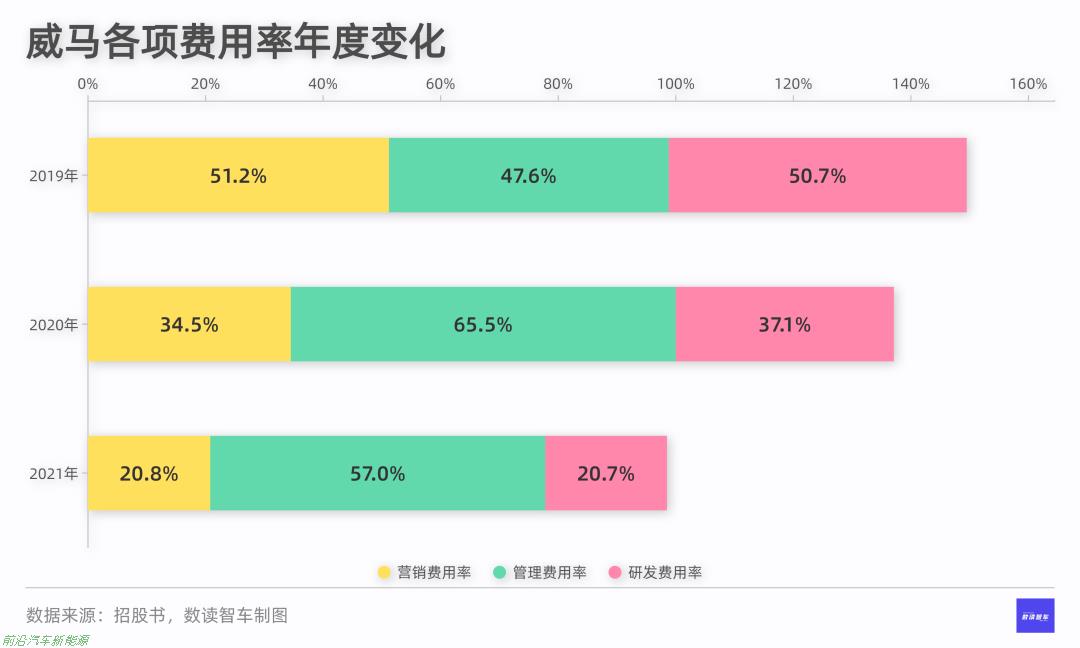

以21年为例,成本为66.9亿元,一辆车平均收入为10.7万元,但成本为15.2万元,一辆车损失。

费用开支上,营销费用率20.8%、管理费用率57%、研发费用率20.7%,单是这三项费用就占了营收的98%。

看现金,2020-2021年D轮三系列融资近20亿美元,到2021年底剩下41.6亿美元,今年第一季度又减少了近5亿美元。蔚小理有400-500亿美元,根本不是量级。

威马资产负债率高达202.4%,偿债压力大,流动比率为1.1倍,短期偿债压力也不小。

威马仍在等待香港证券交易所的消息,周围的零跑将于月底上市。

回顾这么多年的发展,威马体现了很多矛盾。

过于注重工艺,但对产品没有明确的市场定位。

大力建设生产线,但缺乏产品力的抛光。

满足C2M定制,但收入的一半来自B端网约车。

拿着好牌,花了很多钱,却没有创造出爆款产品。最终导致了今天的困境。上市、产品实力、营销、汽车质量都不能少,但每一个都让人焦虑烂额。

数据报告

参考资料:

1.威马招股说明书

2.洞察新研社。 威马是怎么打烂一副好牌的?EB/OL]. [2022.9.21].

3.新浪港股。 威马汽车在香港上市:互联网巨头和香港富豪平台,李嘉诚家族投资7亿EB/OL]. [2022.9.21].

原创文章,作者:数读智车,如若转载,请注明出处:https://www.car-metaverse.com/202209/22206044.html