主动终止IPO的浪潮最终影响了动力电池的龙头企业。

12月22日,由于公司和赞助商提交了撤回上市的申请,上海证券交易所决定终止蜂巢能源科技创新委员会的IPO流程。这不仅是2023年以后第一家终止IPO的龙头企业,也宣布了科技创新委员会审查的最大项目,150亿元的融资计划主动撤回。

尽管蜂巢能源事后做出了回应,但声称它将继续坚持下去“走窄门”战略,加快“向上突围”脚步。但投资市场普遍对蜂巢能源选择撤回IPO感到遗憾。

结合动力电池市场现状和蜂巢能源招股说明书中披露的信息,我们得出以下判断:

1.4年亏损超过44亿元,蜂巢能源随着业绩增长不断扩大资本投资需求,主动走路“窄”在这种情况下,实现2025年盈利预期似乎越来越困难。

2.目前,锂电池行业的发展趋势尚不清楚。以宁德时代为首的龙头企业在过去一年中经历了巨大的业绩下滑。蜂巢能源要突破行业困境并不容易。

第一,造血损失持续令人担忧,蜂巢能源走路“窄”了?

主动撤回IPO意味着蜂巢能源暂时放弃了上市融资渠道。

从投资者的角度来看,目前很难理解蜂巢能源因为什么原因做出了这样的选择。毕竟不管怎么想,蜂巢能源都很缺钱。

诚然,蜂巢能源作为动力电池轨道的独角兽,早已与宁德时代、国轩高科技等龙头企业站在同一梯队,近年来业绩快速增长。根据招股说明书,从2019年到2022年,蜂巢能源的收入分别为9.292亿元、17.365亿元、44.737亿元和99.704亿元。

四年左右,蜂巢能源从不到10亿元的年收入迅速跨越近100亿元的业绩,显示出强大的实力。但根据招股说明书披露的数据,四年来,蜂巢能源归属于母亲的净利润分别为-3.26亿元、-7.01亿元、-11.54亿元和-22.56亿元。

也就是说,在收入翻倍的同时,蜂巢能源的损失也以几乎一致的节奏保持了翻倍的损失。四年报告期间,蜂巢能源未盈利,累计损失约44.365亿元。

在大规模亏损持续扩大的背景下,蜂巢能源的核心业务,即电池组销售业务,四年毛利率分别为6.64%、0.89%、3.23%、4.57%。相比之下,同期动力电池行业的龙头企业毛利率趋于稳定,约为15%。

在毛利率低的情况下,高损失和高绩效增长并重,蜂巢能源在资产利用率方面显然存在明显的不足。银箭金融认为,即使上市成功,也可能不足以支持太多的投资市场信心,只是招股说明书中披露的信息。

尽管蜂巢能源预测,如果建立相关假设条件,将于2025年建立“扭亏为盈”。然而,2023年,动力电池市场波动较大,锂电池价格迅速下跌,主营业务业绩增长受到挑战,盈利没有确切希望。

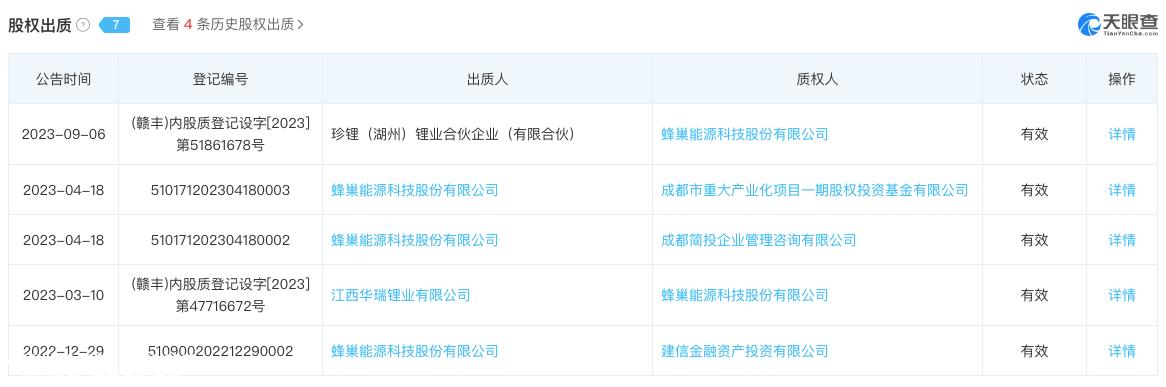

从天眼查也可以看出,2023年蜂巢能源股权出质也比较频繁,“缺钱”这可能仍然是一个长期难以避免的问题。

不仅如此,在连年亏损、成本增加等带来的财务压力下,蜂巢能源仍在花费大量资金来扩大产能。

例如,2023年11月左右,蜂巢能源成都基地总投资约220亿元,与中国建设银行、中国银行、光大银行、邮政储蓄银行、渤海银行、中信银行等大型银行签订协议,获得75亿元的财政支持。

不久,到2023年12月,总投资170亿元的蜂窝能源达州锂电池零碳产业园在四川达州高新区举行了生产仪式。此外,在南京、成都、遂宁等工业基地,我国蜂窝能源基地数量已达8个。

就像蜂巢能源在招股说明书中归因于未盈利和持续亏损的原因一样研发投资强度高、产能攀升、原材料采购价格上涨等因素。

与固定在高标准的研发成本和难以控制的采购成本相比,这也是一项长期投资。扩大产能不仅大大缓解了产能焦虑,而且增强了订单接收能力。在蜂巢能源的长期营销战略中,产能投资只会越来越大。

但从目前的产销结构来看,蜂巢能源“造血能力不足”如此巨大的成本支出可能很难长期支撑收入结构。

众所周知,蜂巢能源的前身是长城汽车动力电池业务部,直到2018年才正式从长城汽车中分离出来。此后,我们与长城汽车保持了长期密切的合作关系,并与长城汽车进行了新能源战略“相互扶持”。

长城汽车几乎在2022年之前“承包”蜂巢能源的所有订单。根据招股说明书,2020年和2021年,蜂巢向长城汽车及其子公司销售动力电池相关产品的收入分别占主营业务收入的98.68%、86.37%。

直到2022年上半年,长城汽车相关交易仍占蜂巢能源营业收入的39.98%。

考虑到长城汽车创始人魏建军通过保定瑞茂和长城控股控制蜂巢能源40.26%的股权,成为实际控制人。未来蜂巢能源会实施吗?“去长城化”,长城怎么样?“输血”之外寻求“造血”能力的增强是各方面广泛关注的问题。

更令人担忧的是,面对2023年电力电池市场持续下滑,蜂巢能源是否有余力应对更激烈的市场竞争,暂时放弃上市融资渠道。

二、汽车公司自主研发电池挤压市场,蜂巢能源在海外?

2023年动力电池市场正趋于饱和。

据不完全统计,截至2023年11月,我国动力电池累计装载量已达339.7GWh,与去年同期相比,增长了31.4%。与2022年全年90.7%的同比增长相比,动力电池市场增速放缓非常明显。

市场需求的下降直接导致电力电池价格暴跌。

截至2023年11月,被誉为动力电池高端产品的三元锂电池价格已降至0.53-0.61元/Wh。对比2022年全年最低价0.88-0.95元/Wh,已经跌了40%左右。

很难想象两年前,全球范围仍然面临着“动力电池荒”困境。曾经“有价无市”动力电池,现在有朝白菜价格下跌的势头。

造成这种情况的原因有很多。从银箭金融的角度来看,影响最直接的是越来越多的汽车公司通过自主研发电池加入动力电池的轨道竞争。

目前,除了电池行业布局较早的比亚迪外,国内汽车公司还宣布了自主研发的电池计划,不仅有极氪、威来、哪吒等汽车制造新力量,还有广汽、长安、吉利、长城、长安、五菱、上汽等老汽车公司。

蜂巢能源出生于长城汽车,国轩高科技出生于大众汽车,是国内汽车企业亲自结束并迅速推出自主研发电池产业链的优秀案例。

然而,由于品牌战略的不同,以及自主研发电池过程中不可避免的时间和资金成本,主要汽车公司的自主研发计划也有所不同。目前,只有威来、东风蓝图等汽车公司选择了与蜂巢能源、国轩高科技相似的独立自主研发道路。

在其他品牌中,广汽、上汽、吉利等大多数汽车企业选择自主研究,是出于安全考虑 借助海外品牌相对成熟的电池技术,合资研发模式加快了自主研发电池供应链的形成。

除了生产能力需求外,各汽车企业之所以如此热衷于自主研发电池,更多的是因为电池造成的成本压力,新能源汽车制造环节。

据不完全统计,2022年电池级碳酸锂报价超过每吨60万元,成本相对最低的磷酸铁锂电池报价达到每吨17万元,年内最高涨幅一度超过300%。随着电池价格的上涨,整车价格大多从4000元开始,无限溢价上涨。

不久前,在小米汽车技术新闻发布会上,雷军抱怨9.9万元的价格无法实现,因为宁德时代100度三元锂电池组带来了超过10万元的成本压力。

即使动力电池价格在2023年大幅下跌,也不会被电池成本影响“卡脖子”,自主研发的电池产业仍需实现可控性降低成本。

然而,电池的自主研发并不能在短时间内完成产业链布局的简单任务,主要汽车制造商在电池研发方面的进展相对缓慢。电池自主研发路径的选择差异源于各种因素的权衡。对于所有汽车企业来说,电池的自主研发无疑伴随着巨大的商业风险。

随着时间的推移,比如比亚迪和长城在动力电池领域的成就,其他企业复制这一成功经验的难度将呈指数级增长。因此,在新能源汽车生产方面,更多的汽车公司仍在自主研究 外购为主。

在汽车公司全面推出自主研发电池之前,从技术和市场份额上获得绝对优势也可能是蜂巢能源必须牢牢把握的下一个方向。

而且在海外市场,蜂巢能源也有很大的竞争优势。就像2022年蜂巢能源成功一样“挤走”在宁德时代,宝马在欧洲招标了约90GWh电池订单。

这不仅是海外汽车公司供应商结构的根本变化,也是蜂巢能源的证明“走窄门”在战略下,集中资源开发短刀电池的技术实力显著增强。

无论IPO撤回会产生什么样的连锁反应,如何巩固和扩大海外市场的技术势能,都将是下一阶段蜂巢能源必须认真对待的问题。

免责声明:本文对公司法定披露的内容和公开信息进行了评论,但作者不保证信息的完整性和及时性。

另外:股市有风险,入市要谨慎。本文不构成投资建议,投资是否必须自行筛选。

原创文章,作者:银箭财经,如若转载,请注明出处:https://www.car-metaverse.com/202401/1321145323.html