出品 | 创业最前线

作者 | 左星月

编辑 | 胡芳洁

美编 | 吴宜忠

审核 | 颂文

2020年,随着光伏产业的快速发展,光伏赛道异常火爆,多家企业争相上市。

2023年8月27日,中国证监会宣布分阶段收紧IPO节奏、再融资监管安排等相关文件后,光伏行业上市融资热潮降温,部分企业撤回融资申请,但部分企业IPO流程仍在继续推进。

12月15日,江苏中润光能科技有限公司主要从事高效太阳能电池的研发、生产和销售(以下简称)“中润光能”)首发上会。

也许是担心巨额融资无法通过。在12月8日披露的会议草案中,中润光能筹集的资金降至23亿元。在5月15日首次披露的招股说明书中,中润光能预计将筹集40亿元。

与此同时,中润光能的IPO仍存在许多疑问,特别是在公司实际控制人IPO前夕。此外,中润光能的产品结构过于单一,资产负债率过高,在产能过剩行业的总体趋势下,能否消化大规模融资和扩张也不得而知。

1、实际控制人长期占用资金,上市前夕匆忙套现11亿元

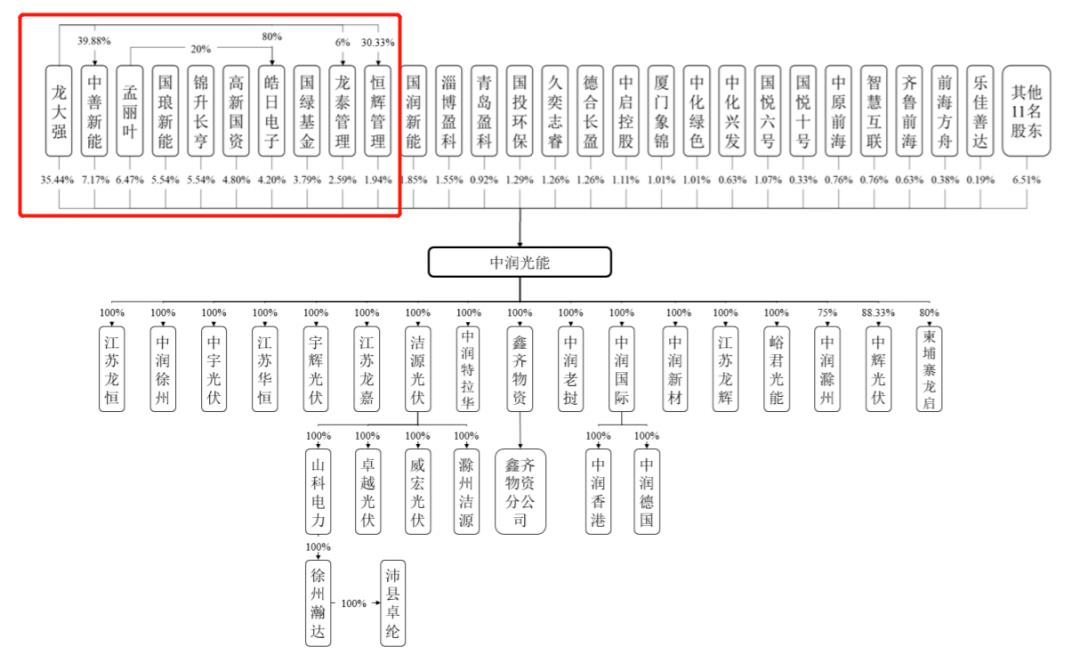

根据招股说明书,中润光能的前身中润有限公司是孟丽叶和强大金属于2011年1月共同出资的有限责任公司。中润有限公司成立时,注册资本为2.2万元,其中孟丽叶认购出资15400万元,强大金属认购出资6600万元。

(图 / 中润光能招股书)

2022年,中润有限公司整体变更为股份公司。截至招股说明书签署之日,中润光能实际控制人为龙大强和孟丽叶。其中,龙大强直接持有中润光能35.44%的股份,孟丽叶直接持有公司6.47%的股份,这对夫妇通过浩日电子、龙泰管理和恒辉管理间接持有8.73%的股份。因此,龙大强和孟丽叶实际控制了中润光能50.64%的股份。

(图 / 中润光能招股书)

据了解,龙大强和孟丽叶都来自江苏省沛县。龙大强出生于1973年,毕业于中国人民解放军电子工程学院信息安全与网络管理专业,毕业后担任沛县物资局业务科长。此后,龙大强于1997年8月辞职,开始从事钢铁贸易。随后,他于2003年成立了钢铁贸易公司于军金属,并于2006年成立了新的长钢。2010年,龙大强进入光伏产业。

可以看出,龙大强有着丰富的工作经验,涉足钢铁和光伏行业。此外,龙大强还于2006年11月至2023年1月进入房地产领域担任和泰房地产执行董事。

然而,随着投资步伐的加快,龙大强和孟丽叶开始占用中润光能资金。

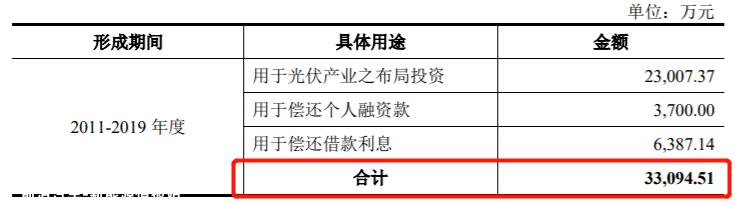

根据招股说明书,自2011年以来,由于产业布局的需要,实际控制人和妻子先后与中润光能进行资金贷款。截至2019年12月31日,实际控制人及其控制关联方向中润光能借款总额高达3.31亿元。

其中,中宇光伏、中辉光伏、洁源光伏、润丽光能、拓正茂源等布局投资2.3亿元,实际控制人个人融资3700万元,贷款利息6387.14万元。

(图 / 中润光能一轮审核查询回复函)

2020年以后,龙大强、孟丽叶夫妇并没有停止占用资金的步伐,反而越借越多。

2020年至2022年,龙大强、孟丽叶及其控制相关方向中润光能共借款15.49亿元,其中包括向股东中启控股借款6000万元,向股东兴田借款5000万元。

值得注意的是,龙大强、孟丽叶平均每年拆借3亿-5亿元,涉及5.1亿元。

(图 / 中润光能一轮审核问询回复函)

此外,2019年前的贷款金额为3.31亿元,实际控制人及其关联方向中润光能借款超过18亿元。

频繁借贷的措施无疑是将中润光能转化为实际控制人“提款机”。与此同时,中润光能还在回复中表示,公司与关联方的资金借贷具有合理的商业背景和用途,上述借贷已在报告期内标准化。

值得注意的是,实际控制人龙大强除了拆借资金外,在IPO前大规模转让股权,累计套现11.19亿元。这一不寻常的举动也引起了市场的高度关注。

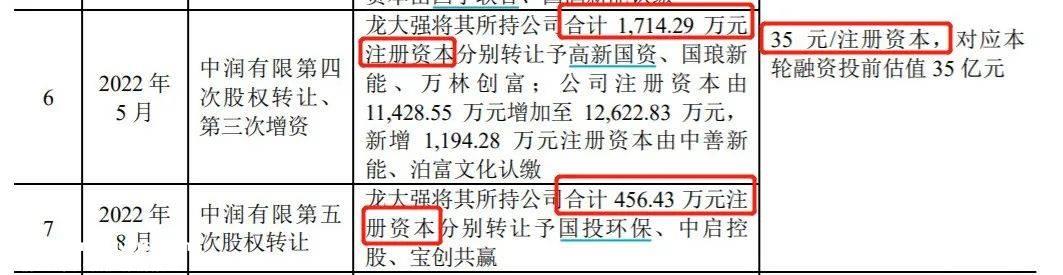

根据招股说明书,2022年5月,龙大强将其1714.29万元注册资本转让给高新技术国有资产、国朗新能和万林创造财富。同年8月,龙大强再次将其456.43万元注册资本转让给国有投资环保、中启控股、宝创双赢。

按35元/注册资本计算,龙大强两次股权转让共转让注册资本2170.72万元,取得股权转让资金7.6亿元。

(图 / 中润光能招股书)

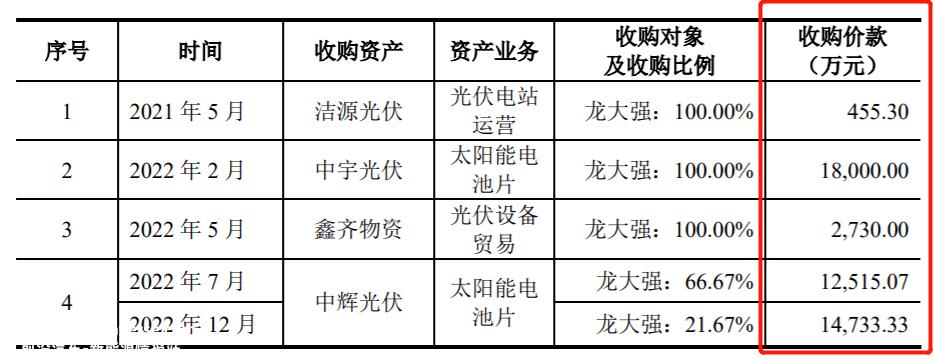

2021年5月至2022年12月,龙大强将控股的洁源光伏、中宇光伏、新奇材料、中辉光伏四家公司注入中润光能。其中,中辉光伏66.67%的股权以明股实债的形式继承,其余总收购价为3.6亿元。

(图 / 中润光能招股书)

所以龙大强在IPO前夕套现总额高达11.2亿元。

那么,在上市之前,龙大强通过股权转让实现了套现。目的是什么?

根据询价函,11.2亿元中,1.56亿元用于缴纳股权转让税,6.84亿元用于偿还中润光能贷款,1.24亿元用于出资中山新能,2918万元用于家庭支出,9898.03万元用于偿还银行贷款等本息,2614.72万元用于向其他关联方提供贷款。最终只剩下23.65万元。

由此可见,龙大强的股权转让款基本上是用来偿还贷款的,如果不成功套现,龙大强很可能无法偿还贷款。

事实上,龙大强曾被列为失信被执行人。

龙大强因向无关第三方提供担保、被担保人丧失偿还能力而产生的被动债务,被列入不诚实被执行人名单;2020年9月和2021年6月,龙大强与相关银行签订了执行和解协议,然后将不诚实被执行人名单移出。

因此,IPO前夕的大额套现可以说解决了龙大强的问题“燃眉之急”,但这一举动涉嫌掏空公司,不利于中小股东的利益。

2、归母净利润波动大,资产负债率高

近年来,虽然中润光能的收入呈爆炸式增长,但归属于母公司的净利润波动较大。

根据招股说明书,2020-2023年6月(以下简称“报告期”),中润光能的营业收入分别为25.33亿元、50.89亿元、125.52亿元和107.69亿元;同期归母净利润分别为1.12亿元、-1.92亿元、8.3亿元和9.31亿元。

(图 / Wind)

其中,2022年收入较2020年增长近四倍,2023年上半年呈爆炸式增长。

另一方面,归母净利润虽然在2020年盈利,但在2021年开始亏损,降幅达到270.80%,2022年归母净利润有所改善。2023年,公司预计将实现归母净利润20.03亿元-24.48亿元。

(图 / 中润光能招股书)

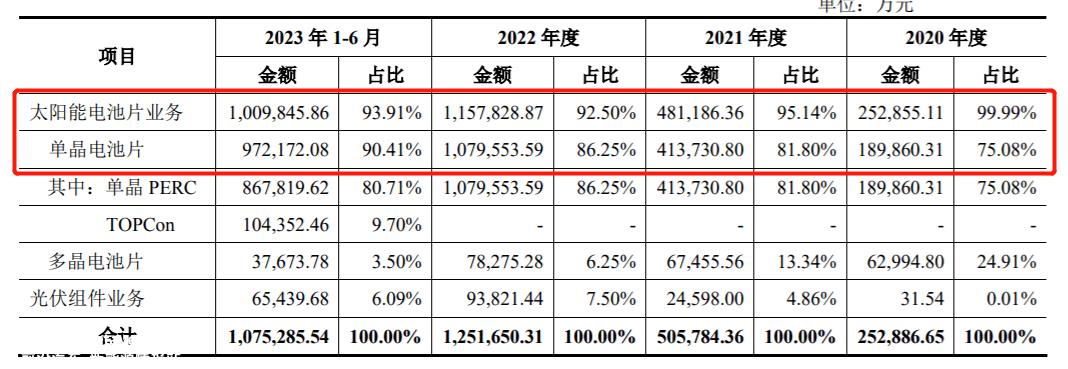

净利润的大幅波动直接关系到公司主营业务相对单一。招股说明书显示,中润光能的业务集中在电池环节。

报告期内,中润光能太阳能电池片业务收入分别为25.29亿元、48.12亿元、115.78亿元和100.98亿元,占主营业务收入的99.99%、95.14%、92.50%和93.91%的业务全年为公司贡献了90%以上的收入。

(图 / 中润光能招股书)

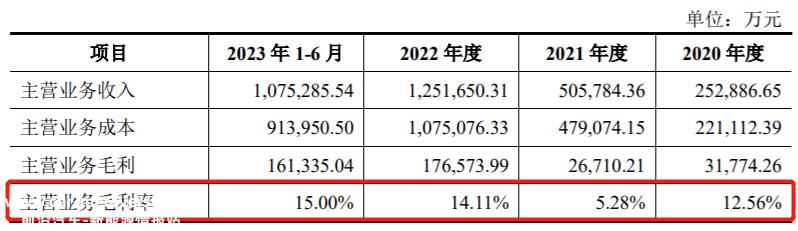

由于产品结构相对单一,中润光对产业链上下游波动的抗风险能力不足。2021年,受硅材料价格周期性上涨推动单晶硅材料价格上涨的影响,公司主营业务毛利率从12.56%下降至5.28%,下降7.28个百分点,导致公司2021年亏损。

(图 / 中润光能招股书)

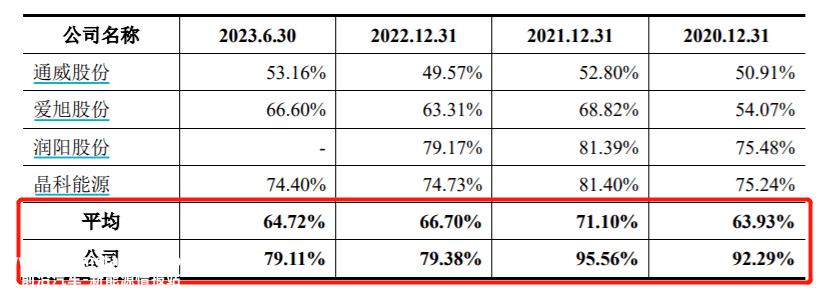

另一方面,中润光能远高于行业平均水平的资产负债率也给其可持续经营能力带来了问号。

报告期内,中润光能资产负债率分别为92.29%、95.56%、79.38%和79.11%,同期同行业公司平均资产负债率为63.93%、71.10%、中润光能的资产负债率远高于同行公司,66.70%和64.72%。

(图 / 中润光能招股书)

一般来说,资产负债率是衡量企业负债水平和风险程度的重要指标。资产负债率越高,公司的财务风险就越大。公司需要进一步解释资产负债率远高于同行的原因。

3、补流资金大幅减少,筹资扩产能否消化存疑

尚未上市的中润光能在融资渠道上没有优势,光伏行业产品技术迭代速度非常快,也增加了企业的财务压力。因此,在5月15日披露的招股说明书中,中润光能计划筹集40亿元,其中20亿元用于补充营运资金。

中润光能表示,补充营运资金有利于减少潜在的财务费用和偿债压力,满足公司业务规模增长带来的营运资金需求。

(图 / 中润光能招股说明书(5月15日披露版)

然而,在会议草案中,中润光可以调整筹资金额,从40亿元减少到23亿元,其中8GW高效光伏电池项目(二期)年产20亿元,营运资金补充3亿元,营运资金减少85%。

(图 / 中润光能招股书)

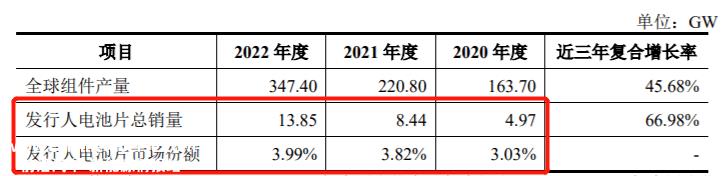

值得注意的是,中润光能筹资扩产也面临着产能消化问题。

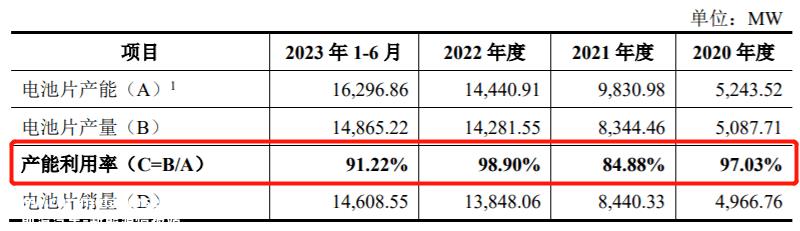

报告期内,公司高效太阳能电池片总销量分别为4.97GW、8.44GW、13.85GW和14.61GW分别占2020-2022年全球组件产量的3.03%、3.82%和3.99%。

(图 / 中润光能一轮审核查询回复函)

同时,中润光能太阳能电池片在报告期内的产能利用率分别为97.03%、84.88%、2023年上半年,98.90%和91.22%有所下降。

(图 / 中润光能招股书)

此外,在电池业务中,受原材料价格下跌和下游成本降低压力叠加的影响,2023年上半年,182mm尺寸单晶PERC电池的含税价格从1.14元/W降至0.70元/WW,降幅38.60%。

在询价函中,当深圳证券交易所询问是否存在产能过剩的风险时,中润光能表示,短期内,太阳能电池行业具有阶段性产能失衡的特点,即上游产能建设和产能释放高于下游需求。

据CPIA统计,2022年底全球电池片产能约为583GW,高于2023年全球380GW新光伏装机对应的约494GW组件装机规模。

因此,在行业整体产能过剩的担忧下,中润光能高水平扩张的产能短期内可能面临消化问题。

*注:基于VRF协议,文中题图来自摄图网。

原创文章,作者:创业最前线,如若转载,请注明出处:https://www.car-metaverse.com/202312/2423141493.html