近几个月来,林阳能源连续发布了三份销售光伏电站的公告。如果交易完成,林阳能源自持光伏电站的装机规模将从2021年底的1.5开始GW,降低至0.2GW。

林阳能源的资产负债率一直不高,长期保持在30%左右。在整个光伏行业,属于较低水平。林阳能源曾透露,其光伏电站业务毛利率超过70%。那么,为什么林阳能源要大规模销售光伏电站等优质资产呢?没有光伏电站,林阳能源还能叫“能源”吗?

01

林洋卖电站,只寻找国电投资?

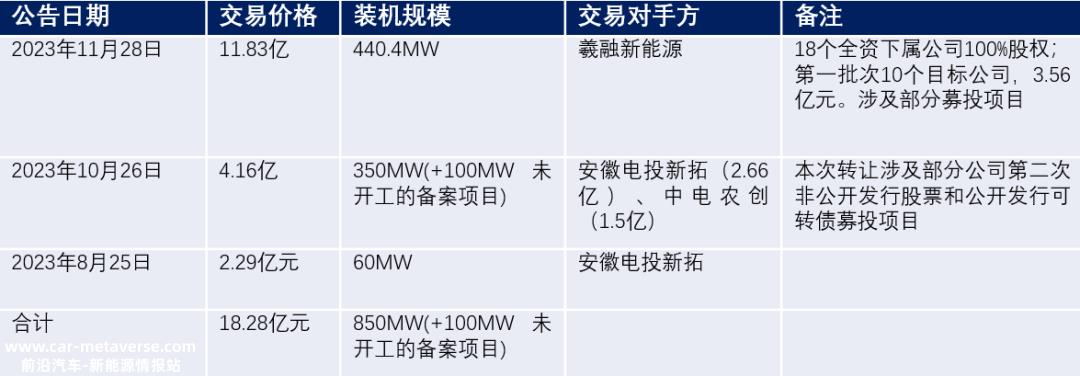

今年8月、10月、11月,林洋能源连续发布三条销售光伏电站的公告。累计交易金额为18.28亿元,装机规模为850mW。

根据林洋能源公告整理整理

林阳能源销售的上述三批光伏电站,虽然交易对手的名称不同,但股权渗透,无一例外,都是国家电力投资。有理由相信,也许林阳能源和国家电力投资这个超级大买家已经达成了一揽子收购协议。

根据公司年报,2021年底,林洋能源自持电站装机为1597MW;2022年底,公司持有1049MW电站装机。原因是公司2022年销售了42个电站,装机容量为542MW;交易额16.72亿元。

2022年11月,林阳能源宣布,拟与中电投资新农创科技有限公司签订股权转让协议,将山东林阳新能源科技有限公司全资子公司100%股权转让给中电投资新农创,股权转让对价为130690.00 万 人民币,总装机容量约380mW,包括部分公司第二次非公开发行股票和公开发行可转换债券投资项目。经查询,“中电投新农创科技有限公司”也是国家电投成员企业。

林洋能源是热点,还是国家电投是好买家?该公司在2022年这次销售时在公告中表示:“假设电站投资项目的收益率是根据正常情况计算的 8%左右,9年左右回本。截至2022 年5 月31 山东林洋应收账款7.45日 1亿,主要是可再生能源电费补贴, 可再生能源电费补贴按国家资金拨付确定,收款周期长。”

林洋能源收款周期长的可再生能源电费构成的应收账款似乎不是国家电力投资的问题。电站一卖,应收账款就变成了现金流,整盘棋就被林洋能源活了下来。

近两年来,光伏产业发展迅速,光伏装机规模翻了一番。然而,林阳能源拥有的电站越来越少,主题是一路销售,甚至不惜“低价销售”光伏电站资产。与项目初始投资成本相比,这里提到的低价销售碳号与项目初始投资成本相比。

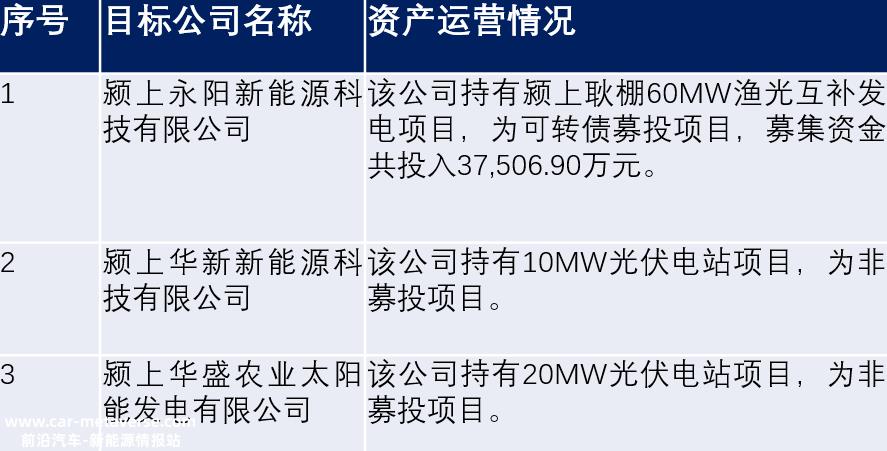

以2023年10月26日公布的两笔交易为例:一是林阳能源三家子公司100%股权,交易对价2.66亿元;第二个交易对象是公司全资子公司湖北林阳持有的仙桃林阳新能源科技有限公司100%股权,交易对价1.5亿元。交易价格是多少?

根据公司公告,一家交易目标公司共涉及2.66亿元的三家目标公司,其中颍上永阳新能源科技有限公司持有颍上耿棚60mW渔光互补发电项目,与2022年涉及募集项目的销售项目一样,这批也是可转换债券募集项目,募集资金共投资3.75亿元。

来自公告;交易涉及的三家目标公司

公告显示,仙桃林洋有三家全资子公司,总交易目标为1.5亿元。其中,仙桃永洋新能源科技有限公司持有永洋仙桃胡场200MW渔光互补光储一体化项目,是一个可转换债券募集项目。截至项目竣工,募集资金总额为8.20亿元。

来自公告;仙桃林洋三家全资子公司交易二标公司

02

为什么同类资产采用不同的定价方式?

与初始投资成本相比,林阳能源转让光伏电站的一系列行动就像一场销售。那么,这样的交易价格是高是低呢?这可以参考这些资产的质量。

首先,光伏电站是毛利率高达70%的稀缺资产。在光伏行业,只有去年的硅材料市场才能达到这样的毛利率水平。

财务报告显示,2020年和2021年,林阳能源光伏发电毛利率高达71.13%。2022年,公司光伏发电业务毛利率下降,但仍高达71.04%。

第二,光伏电站是应收账款较高的资产。林阳能源部分光伏电站在实惠互联网建设前,有可再生能源补贴。可再生能源补贴的时间无法控制。

在转让光伏电站时,林阳能源还提到:“(此举)为了进一步优化电站的资产结构,减少应收账款中的可再生能源补贴,提高资金使用效率,加强与合作伙伴的合作关系。”

2021年、2022年、2023年第三季度,林阳能源应收账款分别为39.78亿元、31.03亿元、38.75亿元;2021年、2022年、2023年第三季度,林阳能源营业收入为52.97亿元、49.44亿元、47.5亿元。

交易中提到,“股权转让不涉及目标公司债权债务的变更。在目标公司股权交付完成日期后,目标公司应继续享有或承担其债权债务,并履行已签订的合同或协议。”出售电站,连同应收账款一起转让,可以理解为应收账款的提前回报。

第三,光伏电站仍然是资产价值严重缩水的资产。

今年,电池效率不断提高,组件价格不断下降,EPC价格也跌至谷底。光伏电站的收益率不断提高。这也意味着之前建造的光伏电站正在经历一波资产贬值。现在采用收益法对光伏电站进行估值可能更合理。

然而,林阳能源的这些资产包采用了不同的估值方法和评估日期。

(1)10月16日公告转让两项资产:交易1:“标的资产所有者权益账面价值在评估范围内为24697.03万元。在保持现有用途和持续经营的前提下,股东权益的评估价值为26879.44万元,增值总额为2182.41万元,增值率为8.84%。根据目标的实际情况,经双方友好协商,最终确定目标公司的转让价格合计为26560.34万元。评估基准日为2023年1月31日。

第二个交易对象“审计后,总资产账面价值16098.36万元,总负债账面价值1100.00万元,净资产账面价值1498.36万元。资产基础法评估后,总资产评估值为16000元,993.56万元,总负债评估值为100000元,股东全部权益评估值为15000元,893.56万元,比账面净资产评估增值895.20万元,增值率为5.97%。结合目标公司的实际情况,经双方友好协商,最终确定目标公司的转让价格为1.5万元。2023年7月31日,交易二评估基准日。

(2)11月28日转让的资产包括18家公司的股权。其中,“第一批10家目标公司的评估基准日为2023年1月31日,采用收益法进行评估。目标资产净资产账面价值为3362.29万元,评估价值为39390.00万元,评估增值为577.71万元,增值率约为17.15%。”

同样是卖电站,为什么采用不同的评价方法,有的采用收益法,有的采用资产基础法? ?

同一天公布转让的资产选择了不同的评估基准日,有的是2023年1月31日,有的是2023年7月31日。

03

回笼资金,回归光伏制造?

今年的新能源企业股价普遍表现不佳,但破净的不多。林洋能源是一家公司。12月7日收盘,林洋能源市值128亿,PE11倍,PB0.84倍。

破净企业现在不允许再融资,林洋能源前几年融资的钱还没花完。2015年林洋能源、2016、2017年连续三年再融资。自2011年上市以来,共融资89.49亿元。

几年前筹集的资金,林洋能源现在正好用于光伏制造。

林阳能源2023年4月25日宣布,公司将“智能分布式能源管理核心技术研发项目”和“600MW高效太阳能电池及组件项目”改为“12GW高效N型TOPCON光伏电池生产基地及新能源相关产业项目” ”。

注:“12GW高效N型TOPCon光伏电池生产基地及新能源相关产业项目”是“智能分布式能源管理核心技术研发项目”和“600MW高效太阳能电池及组件项目”的变更项目。

12GW高效N型TOPCon光伏电池总投资50亿元 ,拟募集资金4.97亿元。林洋能源曾宣布,6GW生产线已利用自筹资金开工建设,预计将于2023年下半年竣工投产,6GW生产线预计将于2024年上半年竣工投产。

此后,公司不再宣布TOPCon电池项目的进展。今年9月20日,投资者很容易通过互动回复:第一阶段6GW生产线已于2023年7月开始通线流片。这里需要补充的是:林洋能源和投资者在互动方面的交流很少,投资者的问题几乎每季度回答一次。

“通线流片”应完成各阶段和分段的工艺验证,一两个月后即可正式投产。目前公司还没有披露林洋能源TOPCOn做得怎么样。

林洋集团总裁、林洋能源董事长

我相信投资者可能对林阳能源和实际控制人陆永华充满信心。毕竟,陆永华是光伏行业的老年人。他创立的林阳新能源曾在纳斯达克上市,是世界十大光伏组件企业之一。那一年,他卖掉了林阳新能源的光伏制造业务,不小心让韩华成为后来的全球光伏巨头韩华新能源,成为中国光伏制造同行的强大专利竞争对手。

然而,陆永华也有一段令人不安的过去。

2017年3月29日,上海电力公司前总经理冯军因受贿罪和巨额财产来源不明罪被上海市第一中级人民法院判处无期徒刑,并没收全部财产。起诉书称,2005年至2014年,冯军任江苏电力副总经理、上海电力总经理期间,为陆永华公司向江苏电力、上海电力供应电表提供帮助和利益,共收受陆永华贿赂286.84万元、215.02万港元、20万美元。

冯军案发生后,陆永华于2021年接到留置通知,协助监察机关配合相关调查。

原创文章,作者:赶碳号,如若转载,请注明出处:https://www.car-metaverse.com/202312/1309139343.html