文/金星

编辑/严凯

严格的来源/储能研究所

随着动力电池进入TWH时代,产能过剩已成为行业共识,其可能引发的雪崩效应一直让业内人士担忧。

现在,一片雪花可能预示着暴风雪的到来。

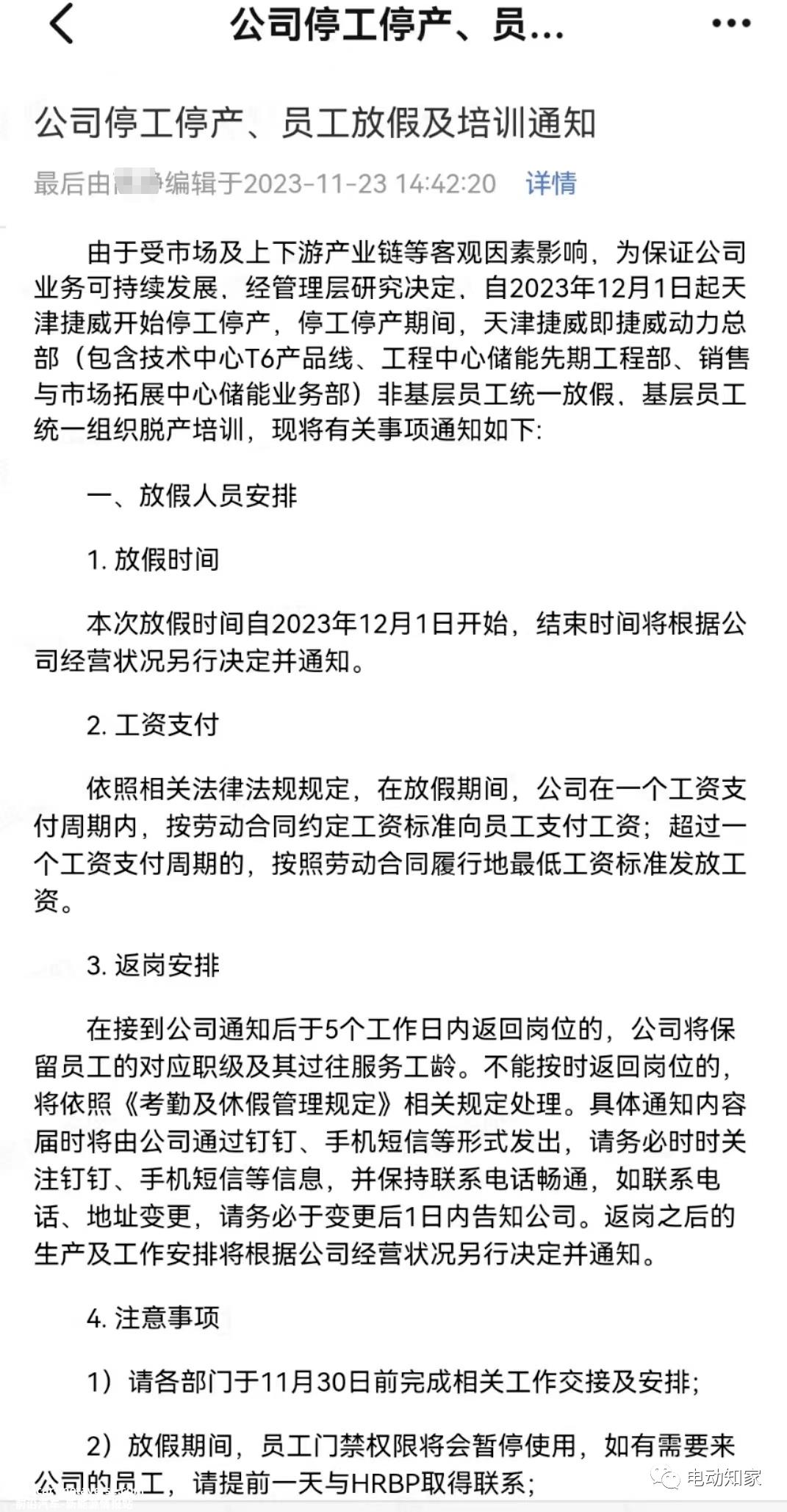

近日,天津捷威动力工业有限公司(以下简称「捷威动力」)网络上流传着总部停工停产的截图。

▲图源:网络

从捷威动力对媒体的回应来看,这个消息是真的。尽管该公司解释了原因“为了节省开支,年底可能会有一轮新的战投进入”,然而,不寻常的停工可能会揭示企业内外的真实困境,如市场需求下降和经营困难。

事实上,这位老牌动力电池领头羊近年来增长疲软,从顶级开始 落后10中,市场份额不断缩水至0.3%,原定2023年上市计划也渺茫。

复星集团作为控股方,似乎在新能源行业屡遭挫折。除了捷威电力,该公司投资的金利股份的IPO也不幸死亡。其投资的宝沃和威马也相继倒闭。

复星集团早在2017年就先布局了动力电池和储能行业。

01|为什么停工停产?

根据上述捷威动力内部通知,由于受市场、上下游产业链等客观因素的影响,捷威动力管理层决定从2023年12月1日起停产,结束时间将根据公司经营情况另行决定并通知。

停产期间,天津捷威电力总部(包括技术中心T6产品线、工程中心储能早期工程部、销售和市场发展中心储能业务部)非基层员工统一假期,基层员工统一组织全日制培训,结束时间将根据公司业务情况另行决定并通知。

「储能严究院」试图拨打捷威动力官网、年报等多个公开电话,因拖欠停机而无法接通。

11月25日,捷威电力回应财联社关于停产的消息,称天津捷威部分中后台支持部门员工停产,是公司根据战略和业务需求进行的业务调整。年底,可能会有新的战争投资进入,以减少不必要的支出。

捷威动力表示,天津捷威的主要职能是管理和研发,目前盐城和长兴基地正常运行。

业内人士表示,一般来说,企业停产可能涉及多种原因,包括但不限于:市场需求下降,企业必须降低产能,避免库存积压;资金短缺、债务问题等财务困难;管理不善导致经营困难;供应链问题等。

但具有讽刺意味的是,在动力电池行业整体扩产“主旋律”在此之下,捷威动力此前发出了大规模扩张的信号。

早在2022年8月,该公司提出“2025年实现100GWh动力电池生产能力”目前,滁州正在筹建天津、盐城、嘉兴、长兴、滁州五大生产基地。

据复星全球合伙人、杰威电力董事长王立普今年4月介绍,截至2022年,杰威电力实际产能仅为3GWh,但产能利用率高达98%,甚至需要租用其他厂商的产能。

今年3月,盐城二期基地批量生产后,捷威电力总产能仅为7GWh。这意味着其目标产能实现率低于10%,甚至低于第一梯队玩家的零。

在接受盖世汽车采访时,王立普曾说过,“在产能严重过剩的时代,我们的产能焦虑相对较少。捷威电力对产能控制非常严格。作为一名老汽车行业的工人,我知道产能利用率不能提高,灾难有多大”。

但另一方面,该公司仍在扩大产能。今年3月底,盐城基地刚刚批量生产,总产能达到6.5GWh;长兴方形磷酸铁锂电池18GWh基地正在建设中,拟投资56亿元。

但值得注意的是,捷威动力长兴基地的运营实体「捷威新能源科技(湖州)有限公司」8月28日,母公司捷威动力民间借贷纠纷被冻结全部股权8亿元。

穿过扩产“烟幕弹”捷威动力总部和业务中心无限期停工,撕开了公司和整个行业的遮羞布:即使是产能焦虑最小的老动力电池企业也停工了。这是否意味着该行业真的没有订单?

02|落后的独角兽

现在陷入困境的捷威动力,曾经是资本宠儿,估值超过100亿的独角兽,还雄心勃勃地冲刺IPO。

作为复星集团智能出行BU(业务板块)的一员,捷威动力于今年4月在上海车展上与复睿智行、复睿微电子联合亮相。

据《复星国际2023中报》报道,复星集团拥有49.95%的捷威动力权益。捷威动力是复星四大核心业务之一的智能制造业。

捷威动力成立于2009年,是中国第一家进入新能源乘用车动力锂电池行业的企业之一。其主流产品为三元动力电池,其磷酸铁锂系统电池刚刚起步,涵盖新能源汽车和储能电池业务。

动力电池先驱的创始人是“中国业态软包锂电池的奠基人”与比亚迪同时,郭春泰首次尝试在中国生产动力电池,率先启动了动力电池三元软包的研发和生产,并与奇瑞共同开发了国家动力电池863项目。

自2015年以来,国家加大了对新能源汽车的支持力度,配套动力电池产业已成为万亿风口。

经过精心挑选,复星最终选择了动力电池出货量排名第七(2017年)的捷威动力,并通过持续的额外投资成为控股股东,甚至将其视为一个工业平台。2017年12月8日,捷威电力完成了B轮融资,复星集团和复星首次投资,金额未披露。

此后,复星继续进行额外投资。2018年7月17日,复星集团取代创始股东北京建龙重工和日本三井地产成为控股股东,并为捷威电力制定了新一轮战略:快速扩大基地和产能,并在五年内成为顶级股东 2022年IPO申报,2023年上市。

复星国际董事长郭广昌也表示,复星将全力支持人才培训、全球战略布局和复星生态系统资源协调。此后,复星合作伙伴王立普正式加入捷威电力,全面接管业务,公司也成为复星个人锂试验场。

然而,在资本的祝福下,捷威电力的排名并没有上升,而是下降了。它在2018年首次跌至行业前十名,多年来一直徘徊在前十名 10之外。

2021、2022年,捷威动力电池装机量连续两年在国内排名第11位,上市之路不得不暂时搁置。与此同时,郭春泰也「被出局」,公司董事职位于2021年6月退出,仅保留不到0.6%的股份。

捷威动力在行业竞争中处于劣势,也许关键在于技术路线选择的错误。

随着新能源补贴政策的下降,磷酸铁锂(LFP)电池的性价比优势日益突出。由于LFP路线布局落后,三元电池的捷威动力难以赶上。2021年5月,磷酸铁锂电池动力汽车装机容量首次超过三元电池,进一步拉大差距,逐步取得压倒性胜利。

今年9月,捷威动力的方形磷酸铁锂电池开始供应戴姆勒。

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';根据中国汽车动力电池联盟的最新数据,2023年1月至10月,在国内动力电池装载量排名前15名中,捷威动力排名第12位,排名进一步下降,装载量为0.88GWh,市场份额为0.3%,日益边缘化。

其客户主要是长城、奇瑞、合众、上汽、东风、吉利等国内主机厂。2022年2月26日,捷威电力在未来三年获得奇瑞新能源50亿元电力电池大订单。

2022年,奇瑞爆销22万辆,在新能源品牌销量中排名第六。同年,捷威电力收入同比增长127.22%,高达25.89亿元;装机量同比增长至2.43GWh。

但美好时光并没有持续多久。随着微型电动汽车市场的持续萎缩,捷威电力受到了影响。据《复星国际2023年中国日报》报道,捷威电力目前营业收入4.88亿元,急剧下降44.77%;装机量仅为0.73GWh,同比下降19.34%。

王立普认为,地方政府推动新能源和资本过度扩张,导致行业产能急剧扩张,远远超过下游需求。中国的新能源汽车产业在20年内完成了200年应该走的道路。产业竞争极其艰苦,堪比长征。业内人士认为,只有龙头企业才能在残酷的竞争中生存。

2023年,我国电力电池行业可释放产能达到1100GWh,而电力储能需求不超过600GWh,导致行业产能利用率下降到50%。

“电池上游的正负极、电解质和隔膜产能是整个电池需求的6倍。你可以想象未来在材料端的战斗会有多悲惨。”王立普说。

在储能轨道上,拥挤的动力电池制造商开始了新一轮疯狂的内部滚动。进入较晚的捷威动力并不占主导地位,可能会受到自身三元锂电池路线的限制。

捷威电力官方微信账号数据显示,2014年已开发储能产品,2015年专注于锂电梯回收利用,但2022年以嘉兴为储能业务中心,布局包括大型储能电站、工商储能、家庭储能电源等场景。

然而,捷威电力获得的储能订单仍然很少,仅在今年4月就获得了中核汇能和山东高速公路的首个1.5GWh储能订单。

03|复星折戟储能

事实上,重点关注捷威动力的复星集团已经在新能源领域精心布局,尤其是储能轨道。

自2018年以来,复星集团从家庭消费领域推动了大力转型“健康、快乐、富足”三大需求不断增加对智能制造领域的关注,特别是新能源轨道的深度培育,全面覆盖新能源汽车和锂电池产业的上下游产业链。

2022年,复星智能制造业收入超过100亿元,占集团收入的6%。虽然它不是最大的收入板块,但它已经成为一头合适的现金奶牛,其贡献的利润与其他板块持平。

其中,益耀科技是复星智造板块的核心。

易耀科技成立于2018年,2019年收购了德国汽车自动化解决方案提供商FFT 100%的股权。截至2023年6月底,复星集团持有益耀科技83%的权益。公司业务涵盖汽车焊接、装配、新能源、食品饮料自动化、数字化、一般工业等领域。

得益于国内新能源汽车的高繁荣和欧美汽车制造商加速电气化,宜耀科技今年上半年营业收入31.0亿元,同比增长26.8%,新订单53.4亿元,同比增长46.67%。

在动力电池方面,复星集团不仅投资捷威动力,还与长城汽车蜂巢能源共同建立江苏威蜂动力产业,生产三元软包动力电池。

在电池上游材料和回收方面,复星集团不仅拥有海南矿业和万盛股份,还通过金盛新能源、赛德美、锂智能涂料设备捷盟智能、锂隔膜企业金力股份等广泛投资布局锂回收轨道。

早在2007年,复星集团与海南海钢集团共同出资成立海南矿业,并于2014年12月在上海证券交易所上市。

多年来,海南矿业深耕铁矿石产业,加快战略转型升级,抢跑“铁矿石 油气 新能源”海南洋浦2万吨氢氧化锂项目进入快车道(氢氧化锂是锂电池正极材料的重要合成材料)、Bougouni锂矿项目在非洲马里加速交付,产业一体化布局已经形成。

2023年10月22日,复星高科技完成了另一项重大举措:从南钢股份购买万盛股份29.56%及衍生权,交易金额26.5亿元。到目前为止,郭广昌控制的国内外上市公司有17家,其中a股7家,香港股票5家,海外股票6家(复星医药同时在上海证券交易所和香港股票上市)。

通过此举,郭广昌完全切割了控股20年的南钢股份。在整个钢铁行业产能过剩、全线亏损的背景下,复星集团的制造重点也剥离了传统的重工业板块,加速了向新能源的倾斜。

复星的「新宠」万盛成立于1995年,扎根于精细化学品生产,于2014年10月登陆上海证券交易所。这家全球领先的磷阻燃剂企业现在也将触角延伸到新能源材料、电子化学品等领域。

此外,复星作为复星的专业资产管理和股权投资机构,在储能领域令人眼花缭乱。相关投资组合包括中石化、中闽能源等行业巨头,以及沃肯新材料、硕盈峰、河北坤天新能源、云储新能源、中科悦达、科耀能源等初创企业。

然而,复星集团在储能领域的投资退出似乎并不令人满意。

今年9月,金力股份主动撤回科技创新板IPO申请,这意味着复星集团投资了第二个储能领域「赛马」上市折戟。

根据招股说明书,2018年4月,济南财金复星真实股权投资基金合伙企业(有限合伙)(即「济南复星」)金力股份第五轮增资首次入股,注资9000万元,持股2.635%,并与公司签订赌博协议。

上海复星创富投资管理有限公司是济南复星私募股权基金经理,后者由复星集团100%控股。

截至招股说明书发布,经过十几轮股权转让稀释,济南复星只持有0.868%的股份。虽然股份不断稀释,但提名了一名董事马强(持有0.0101%),显示了对金力股份的重视。此外,济南复星基金经理、上海复星创富投资董事长唐斌持有0.0405%的股份。总的来说,复星集团的股份不到1%。

在IPO阶段性收紧政策下,由于专利诉讼和实际控制人的大量外债,湿法锂电池隔膜领导者最终退缩。那么,投资者是否也面临着无法退出和无收颗粒的困境呢?

实际上,复星不但没有投资损失的危险,反而赚了不少钱。

由于业绩不达标,与复星签订的赌博协议触发,金力股份深陷其中「天坑」。2022年9月至11月,金力控股股东华浩世纪向复星投资者(济南复星、宁波复林、唐斌、林文海、马强)支付了全部业绩补偿和利息,共计6510.48万元。

此外,复星还从可转换债券中获利。2018年5月,金力股份从投资者济南复星和宁波复林获得8570万元可转换债券。2020年9月至2022年6月,金力股份向上述债权人偿还本息1.2亿元,仅利息就超过3500万元,其中股权投资利息11万元。

复星虽然投资企业经营不善,但从中获利超过1亿元。复星集团作为资本运营大师,已经金蝉脱壳。

原创文章,作者:储能严究院,如若转载,请注明出处:https://www.car-metaverse.com/202311/3020136873.html