文字:谈话说人工智能 作者:郑开车

虽然每个人都有不同的资源禀赋,但美国股市似乎是一个共同的目的地。

极氪成立不到三年,终于要去美国上市了。

吉利拥有资本技术和其他资源,加上其强大的品牌建设能力,成功地创造了近1000亿元的极氪估值。在IPO的道路上,极氪显然比特斯拉和威小理要快。虽然有吉利的支持,但IPO的速度仍然震惊了许多投资者的下巴。

极氪IPO被外界解读为传统造车势力的有力反击。不过仔细看,这手反击虽然来势汹汹,但内力还是少了一点。

IPO计划筹集10亿美元,与预期估值180亿美元相比,该筹集计划更加保守。保守的筹款计划往往是有原因的,要么是行业估值不理想,要么对自己的增长价值不够自信。

简而言之,减少计划融资可能更容易IPO成功。毕竟,在增长真正实现之前,估值仍然会有变量,目前市场对新能源汽车公司的估值不是最高点,保守也更加务实。

从外部角度来看,这可能与极氪的财务需求有关。毕竟,经过两年半的运营,极氪损失高达160亿元。根据天眼APP数据,今年2月,极氪A轮融资7.5亿美元,当时估值达到130亿美元。

在持续亏损下,“车二代”终究是要“独立”是的,走出母公司的臂膀,独自经营自负盈亏,也是极氪终究需要走的一条路。

//极氪IPO意图“止损

吉利很早就计划拆分极氪并独立上市。2022年10月,吉利计划拆分极氪上市。那么,为什么要拖到现在才上市呢?

从财务角度来看,拆分上市的条件已经成熟。

根据招股说明书的数据,极氪2020年至2023年的收入分别为31.85亿元、65.28亿元和318.99亿元,2021年和2022年的收入增长率分别为104.94%和388.69%。

这个概念是什么?

让我们来看看小鹏。在相应的报告期内,小鹏的收入分别为58.44亿、209.88亿和268.55亿,2021年和2022年的收入增长率分别为259.12%和27.95%。

也就是说,从2021年到2022年,极氪的收入规模和增速都超过了小鹏汽车。

与美股上市的蔚来和理想相比,后者2022年的收入分别为45.07亿和452.87亿,增长率分别为37.19%和67.67%。如果极氪接下来能保持类似的增长率,那么极氪很可能在收入规模上落后。

至少就目前而言,蔚来的收入>理想营收>极氪营收>小鹏营收。

再来看看净利润。

从2020年到2023年,极氪的净利润分别为1.04亿元、-45.14亿元和-76.55亿元。同期小鹏为-27.32亿元、-48.63亿元和-91.39亿元。显然,极氪的收入更多,损失更少,经营质量也比小鹏高。

另外两家公司理想亏损较少,同期净利润分别为-1.66亿、-3.21亿和-20.32亿,蔚来同期净利润分别为-53.04亿、-40.17亿和-144.37亿。

就亏损而言,蔚来>小鹏>极氪>理想。

巧合的是,目前美国股市的理想市值为448亿美元,超过小鹏163亿美元,超过威莱138亿美元。换句话说,从利润估值的角度来看,如果极氪估值为180亿美元,那么它正好在理想和小鹏之间。

总的来说,无论是从收入估值还是利润估值来看,极氪目前的规模和盈利能力已经达到了一个可以独立IPO的节点。

谈话人工智能表示,除了其成熟的业务条件外,极氪上市可能更愿意受到外部环境因素的影响。此时,极氪上市可能意在止损。

首先是在估值上止损。

受市场周期的影响,二级市场正在经历一个反向增长周期。此时,极氪上市对吉利和其他股东来说更意味着估值“止损”。

从外部环境来看,无论是科技轨道还是新能源汽车轨道,增长估值都被扼杀了。威莱从600多亿美元跌至138亿美元,小鹏从300多亿跌至160多亿美元。就连特斯拉也从1万亿美元跌至7000多亿美元。

即使极氪再等一次,也可能没有好的估值窗口。最好在这个时候上市。凭借自身的经验、质量和成长能力,尽量争取更好的估值,至少高于小鹏的估值。

极氪有这种信心。

一方面,极氪自行车的平均价格比小鹏好。

以2022年的数据为例,车辆销售收入(196.7亿)和2022年极氪销量为71941辆。

会计上,极氪自行车的收入约为27万。同期蔚来37万,小鹏21万,理想33万。

另一方面,极氪的毛利率表现更好。

在毛利率方面,极氪去年的毛利率为10.5%,同期理想为21.22%,小鹏的毛利率尚未转正,蔚来的毛利率仅为1.28%。

MPV极氪009上市提高了极氪上半年的平均自行车价格,上半年的平均自行车价格为30.9万元,同比增长了3万元。此外,随着产品销量的增加和吉利产业链的支持,极氪汽车制造的成本也在下降。随着这些优势的进一步显现,极氪的性能可能有更多的释放空间。

因此,IPO在这个时候可能不是最好的时机,但它确实是一个更合适的估值时机。

其次,财务止损。

这里的财务不是指极氪,而是吉利。吉利不仅是极氪品牌,而且极氪确实是一个损失更大的品牌。

今年8月,吉利发布了上半年的财务报告。公司总收入同比增长25.8%,同比略有增长1%,毛利率为14.4%。与去年同期相比,下降了0.2个百分点。在这一令人不满意的净利润数据中,极氪和领克的损失影响很难被忽视。

接下来,整个汽车行业的竞争将变得更加激烈,不仅是新能源市场,燃料市场的竞争也将变得越来越激烈。因此,吉利确实面临着巨大的财务压力。

事实上,如果继续亏损,极氪对吉利财务的影响不亚于一份“不良资产”,如果极氪独立上市成功,吉利的压力会相对较小。

也许极氪上市不仅仅是一种“审时度势”,也可能是一种“不得已而为之”,即使你知道二级市场,“逆成长周期”在中国,市场不会给出令人满意的价格。

//IPO之后,“车二代”极氪走出舒适区

对于极氪来说,IPO意味着在品牌、产品、制造等方面要真正“长大成人”,决定自己的命运。

招股说明书显示,90%的资本需求与进一步扩大业务有关,如投资研发、增加产品组合、进一步完善服务网络补能设施网络等。

也就是说,在产品真正实现大规模造血能力之前,极氪还需要二级市场相当一部分新鲜血液。

从业务结构上看,主营汽车销售业务迫切需要形成更强的正循环能力。

在极氪业务中,汽车销售占61.9%、电池等部件销售占34.6%,R&D服务等服务占3.4%。在三大业务中,极氪汽车销售业务的毛利率并没有想象的那么高。

相比之下,2022年极氪销售的毛利率为4.69%,蔚小理同期为13.70%、9.45%和19.09%。

由于产品投放初期以价换量的市场策略,毛利率如此之低。

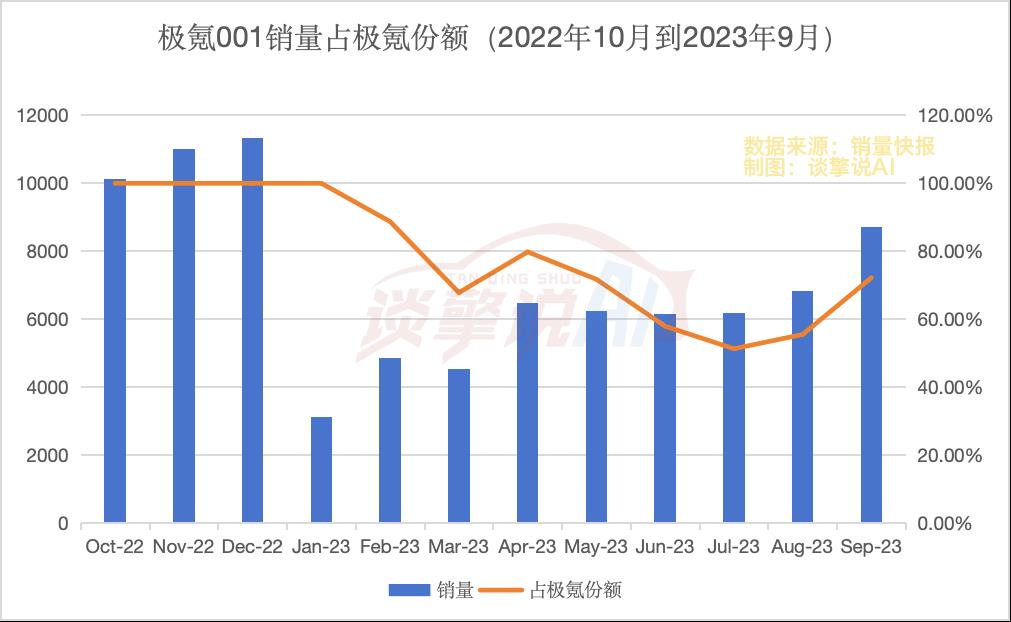

一个事实是,极氪的大部分收入都是由001支撑的。从极氪品牌的销量比例来看,2023年1月之前,极氪只有001,2022年10月交付后,销量连续三个月超过1万辆。

2023年2月,新车交付后,极氪001的销量比例下降到88%,7月份最低下降到51%,9月份回升到71%。

从这个角度来看,极氪001的销量还是很大的。

极氪明白,不可能靠极氪001以价换量“一招鲜吃遍天”,然后推出了极氪009、极氪X,分别对应猎装MPV和年轻个性化SUV细分市场。

除了以价换量,极氪发布的大招是“产品定位,细分市场胜利”。今年10月底,极氪001FR上市,起价76.9万元,是极氪一贯市场战略的极致表现。

但是这个策略能成功吗?还有待观察。

极氪X、极氪009等新车型上市后,品牌真的上涨了,自行车价格也上涨了,极氪站稳了豪华市场。虽然价格上涨了,但001的销量仍然很高。

当然,这也可能与生产端有关。

一方面,在极氪自主工厂产能不足的情况下,一些车型可能仍然需要交给吉利生产,也就是说,即使进入IPO,极氪在生产中也可能没有完全的自主权。

另一方面,对于极氪来说,从新产品发布投放市场到产能释放也需要一个攀升过程。001的产能已经足够了,但其他产品线能否顺利完成产能攀升还不得而知。

不管是什么原因,一个不容忽视的情况是,极氪的时间不多了。

从数据上看,001销量增长的动力正在下降,销量数据显示,2023年1月至9月,极氪01累计销量达到52998辆, 同比下降26.33%。

从招股说明书来看,推出多款车型,进一步研发更多车型投放市场,推出产品线,是极氪选择的一种方式。

招股说明书显示,2020-2022年和2023年前六个月,极氪的研发费用分别为0.23亿元、31.60亿元、54.46亿元和31.89亿元。费用率分别为1%、48%、17%和15%。我们将2022年的研发费用进行比较,理想的研发费用率为15%、蔚来为22%,小鹏为19%。

进一步看,招股说明书显示,报告期内极氪50%的费用是咨询费,SEA(吉利浩瀚架构)许可费和验证及测试费。

也就是说,一半的研发成本实际上是给吉利的,用于在广阔的结构中开发新车型。急于开发新车型进入市场似乎也表明,在市场定位细分之前,利基品牌风格的战略无法支撑收入规模的增长。

特斯拉、理想、小鹏和零跑都证明,汽车制造的真正成功不是利基市场的成功,而是大众市场的成功。

为什么极氪001的销量这么好?不是因为他是猎装车,而是因为极氪001在整个中大市场都能打。因此,即使我们深入挖掘MPV等细分市场,我们也无法支撑实际销量。极氪真正缺少的是在001之外找到另一个大众市场的产品。

这个产品是极氪007,出现在广州车展上。

极氪007带来800V平台和双电机,起价22.99万元。此外,007配备8295芯片、90英寸智能灯幕和三激光雷达,硬件配置已满。

在中型车市场,极氪显然压上了更多的筹码。

与过去极氪品牌的产品相比,极氪007面临的市场更加理性和竞争激烈。这个市场不仅包括特斯拉Model3,还包括小鹏P7和比亚迪汉EV,这是新能源竞争最激烈的市场。这也意味着“车二代”开始走出舒适区,走出新能源汽车最重要的主战场。

“极氪在这个市场没有压倒性的产品优势。”某品牌销售小郭说:“从新发布的极氪007产品信息来看,极氪似乎仍然强调产品的硬件参数,但当市场用户做出决策时,智能驾驶能力往往成为最终交易的关键因素,极氪在这方面的优势并不明显。”

2022年,极氪曾表示将于2024年生产面向C端消费市场的L4级自动驾驶汽车。极氪还与Mobileye合作,为极氪的智能驾驶能力铺平道路。

曾经的豪言壮语逐渐到了落地的时候,极氪会交出什么样的答卷?这个答卷能满足市场吗?也许下一个二级市场会给出最公平的判断。

极氪IPO的表现如何?值得我们期待。

免责声明:本文根据公司法律披露的内容和披露的信息进行了评论,但作者并不保证信息的完整性和及时性。此外,股票市场也存在风险,进入市场需要谨慎。本文不构成投资建议,仅供文本朋友和行业沟通。

原创文章,作者:谈擎说AI,如若转载,请注明出处:https://www.car-metaverse.com/202311/2309135189.html