作者 | 甄 瑶

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

2023年前三季度,新能源汽车行业继续领先,动力电池作为新能源汽车的核心组成部分之一,发展前景广阔,竞争激烈。截至11月7日,a股5家动力电池上市公司相继披露2023年第三季度财务报告,行业真实状态浮出水面。

从收入来看,前三季度,除新旺达外,宁德时代、国轩高科技、亿威锂能、富能科技四大收入均保持了30%以上的增长率。但随着新能源汽车整体增速放缓,动力电池企业装载量增速也明显放缓。

从盈利能力的角度来看,分化正在加剧。行业领先的宁德时代仍然占主导地位,其净利润超过300亿元。在二线制造商中,国轩高科技和新旺达的净利润不超过两位数。亿威锂可达34.24亿元,富能科技亏损较大。

在此背景下,电力电池企业正在积极寻找新的增长极,将主要突破放在新系统的电池布局、海外市场和储能业务上,这些都是企业海滩布局的新轨道。

在硬币的另一面,疯狂投资、产能过剩和低价竞争……近年来,它已成为国内动力电池行业的一大痛点,反映了动力电池企业繁荣的隐忧。

回顾过去,动力电池企业的发展经历了多个阶段。从早期的赛马圈地到IPO;从技术竞赛到加快海外出口……动力电池企业在不断适应市场变化和技术创新的过程中,迈出了重要的里程碑。

其中,一些优秀企业脱颖而出,成为行业领导者;技术能力弱、产品质量不稳定、产能小、品牌影响力弱的企业要么被淘汰,要么被收购整合。

噪音过后,动力电池行业需要冷静理性地思考,更准确地判断行业的真实趋势和挑战。

01

储能成为第二个增长曲线

宁德时代继续稳居行业领先地位。

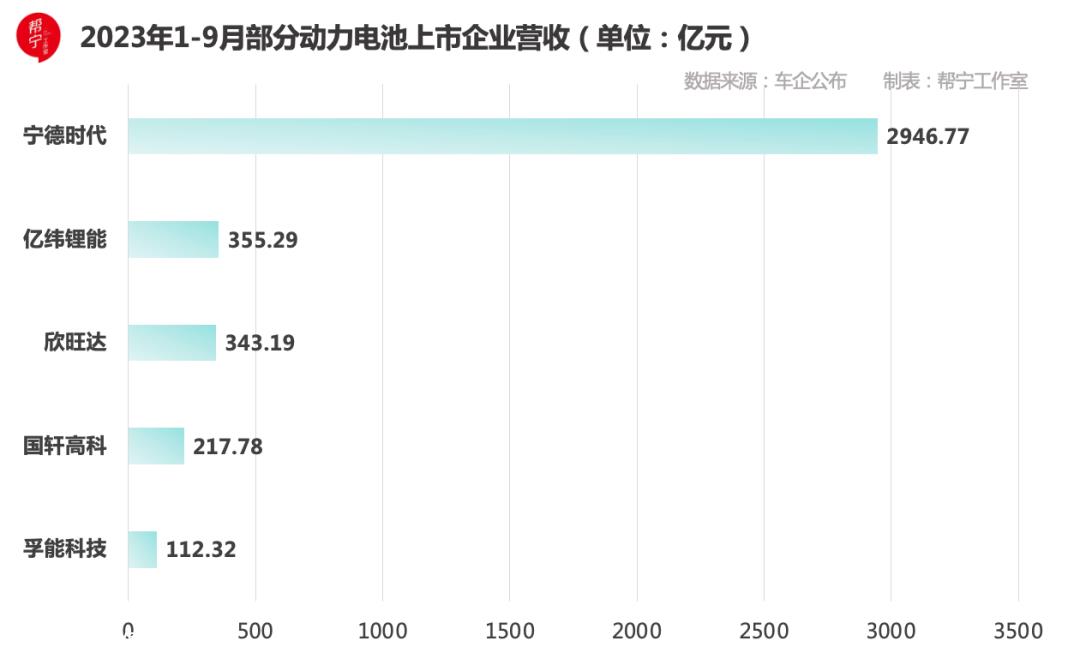

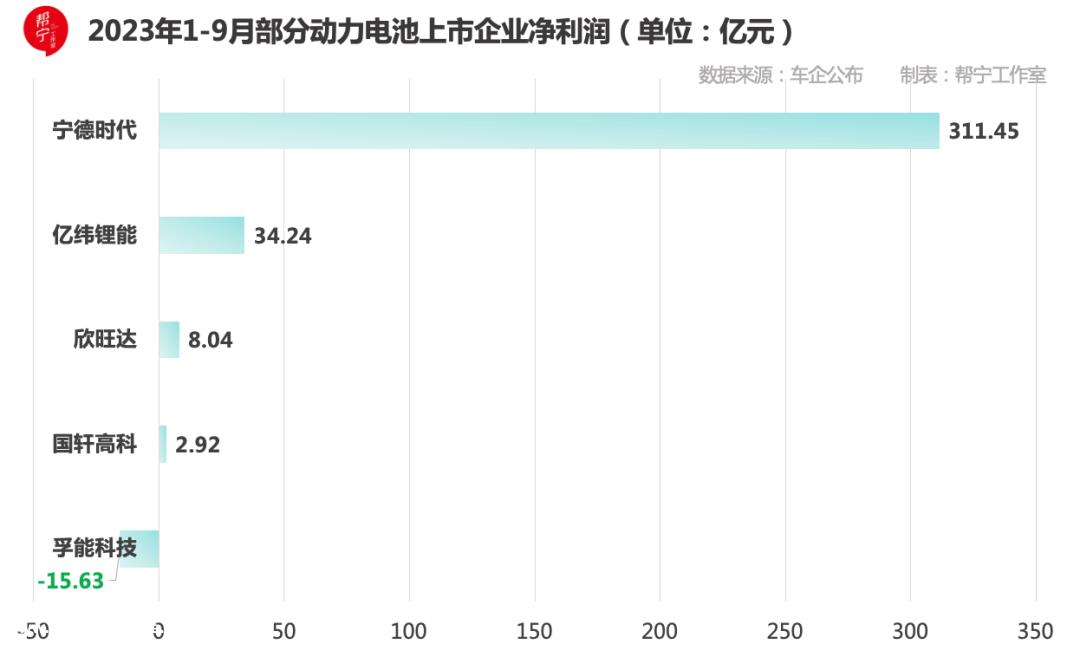

根据财务报告,宁德时代前三季度营业收入为2946.77亿元,同比增长40.10%;净利润311.45亿元,同比增长77.05%,前三季度净利润已超过去年总和。

但公司业绩增长明显放缓,第三季度收入1054.31亿元,同比增长8.28%,环比增长5.21%;净利润为104.28亿元,同比增长10.66%,环比下降4.28%。

相比之下,2021年、2022年和2023年上半年的收入增长率分别为159.06%、152.07%和67.52%;同期净利润增速分别为185.34%、92.89%和153.64%。

亿威锂能、新旺达、国轩高科技、富能科技前三季度分别收入35.29亿元、343.19亿元、217.78亿元、112.32亿元;净利润分别为34.24亿元、8.04亿元、2.92亿元和-15.63亿元。

各公司分别解释业绩变动。

至于第三季度净利润环比下降,宁德时代在财务电话会议上解释说,考虑到当前汽车企业竞争压力较大,为了支持客户发展,深化客户合作关系,第三季度在动力电池端对汽车企业客户有一些回扣安排,反映在收入下降,对利润有相应的影响。

“最糟糕的时期已经过去,下一个市场竞争将处于良性状态。”亿威锂能董事会秘书兼财务负责人江敏近日在电话会议上表示,随着碳酸锂价格回归理性,电池端成本压力下降。与往年相比,亿威锂能的毛利率确实得到了修复,今年第三季度已上升至18.34%。

至于业绩增长,国轩高科技表示,这主要是由于新能源产业的快速发展和锂电池市场需求的持续增长。

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';除此之外,今年前三季度动力电池行业的基本面还有两个特点。

首先,新能源汽车补贴退出,新能源汽车渗透率增长放缓,混合动力汽车交付比例增加,导致新能源汽车销售增长大于动力电池出货增长,国内动力电池整体需求增长结构放缓

其次,此前行业产能投入激进,锂价持续下跌,行业仍处于整体通货膨胀状态。

总体而言,动力电池企业在2023年1-9月表现良好,但产量大于66GWh,结构性产能过剩。

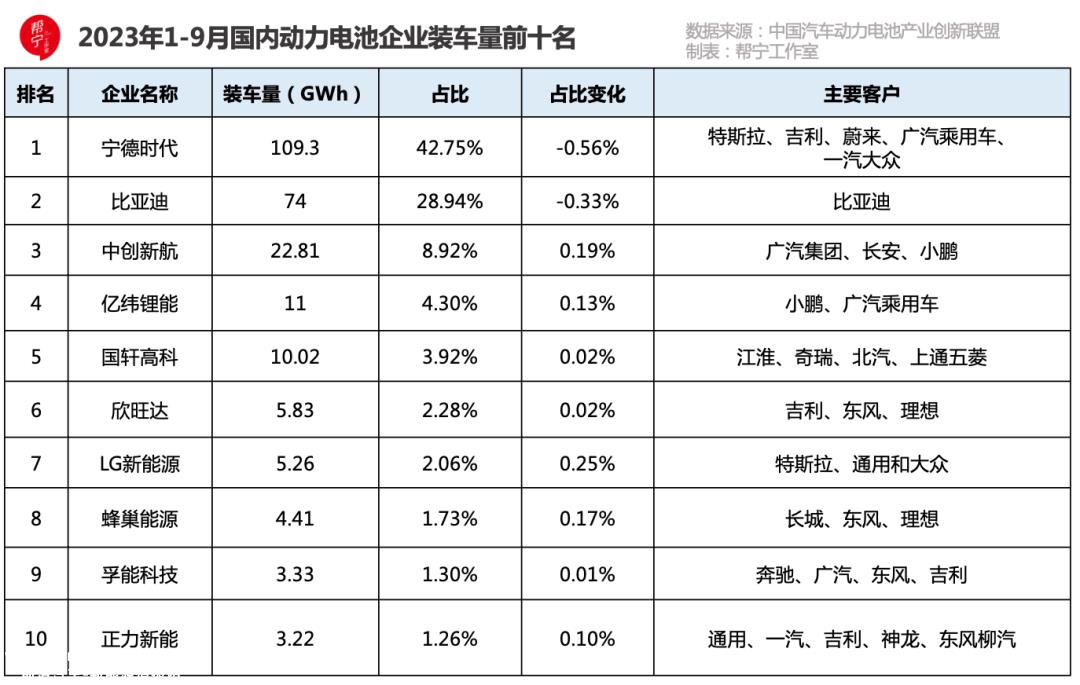

根据中国汽车动力电池产业创新联盟的数据,1-9月,中国动力和储能电池总产量为533.7GWh,累计产量同比增长44.9%。其中,动力电池产量约占92.1%。

同期,我国电力和储能电池累计销量为482.6GWh。动力电池累计销量为425GWh,占88.0%,同比累计增长15.7%;储能电池销量57.6GWh,占比12%。

在最近举行的2023年全球新能源与智能汽车供应链创新大会上,与会者谈到了结构性产能过剩的话题。

“疯狂扩能,严重过剩”,广汽埃安新能源汽车副总经理张雄在描述当前电池市场时表示。

中国科学院物理研究所研究员黄学杰给出了两个解决方案:一是价格不能再下降,技术升级,向电力储能方向发展新技术,电动汽车需要更便宜、更长的电池,镍锰酸锂是一个很好的技术方向。

“目前,新能源汽车的电池产能有点过剩,至少现在我们已经进入了TWH时代。如果这些电池都供应新能源汽车,后者就不能吃了。”中国汽车战略政策研究中心绿色低碳部副部长石红表示,面对目前的市场,一些动力电池企业向储能方向发展,一些企业向国外发展。

与动力电池的高集中度不同,储能电池领域具有较大的市场想象空间和发展潜力。储能业务作为竞争激烈的动力电池业务的补充,显示出第二条增长曲线的潜力。

宁德时代储能电池系统业务收入279.85亿元,同比增长119.73%,成为公司最大的增长点。

上半年亿纬锂能储能电池营业收入70.72亿元,同比增长120.17%。中创新航储能系统产品及其它收入约19.17亿元,同比增长268.1%。国轩高科技储能业务收入达到41.47亿元,同比增长224.33%,占收入的27.21%。新旺达储能系统业务收入4.52亿元,同比增长152.06%。

“储能电池是一个新的大型产业,与动力电池是一体的翅膀,伴随着发展。”中国汽车动力电池产业创新联盟主席董阳表示,随着能源革命和世界减碳产业的发展,储能电池也有巨大的发展空间,产业容量应与动力电池相当。

02

拓宽新技术护城河

11月3日,宁德时代迎来了另一个合作伙伴。同日,兰图汽车与宁德时代签署了战略合作协议。根据协议,双方将在技术过剩、电池安全和大数据领域进行深入合作,同时扩大海外业务,共同促进电池技术创新和全球布局。

在两家公司的管理层看来,新能源汽车的综合竞争力高于燃料汽车。市场对新能源汽车的快速增长充满信心,电气化率的总体趋势不会改变。

目前,超充电池正成为主要动力电池制造商的重点。

三个月前,宁德时代发布了4C神行超充电池,“充电10分钟,续航400公里”,续航里程超过700公里,可大大缓解用户补能焦虑。

8月16日,阿维塔宣布将成为首批新能源汽车品牌;10月7日,宁德时代与哪吒签署了深化战略合作协议,未来将为哪吒提供神兴电池;10月16日,奇瑞正式宣布神兴电池落地星图星时代车型;10月17日,北汽新能源宣布极狐车型将配备神兴超充电池。

在竞争加剧的情况下,守业比创业更难。即使是稳坐行业第一。“宁王”,还面临增长减弱、同行技术赶超等潜在风险。

到目前为止,小鹏、阿维塔、理想、智己、极氪、威来等汽车公司已明确推广800V平台新车。在高压快速充电的趋势下,电池的充放电率需要从1-2C提高到3-5C,“神行电池预计将推动800VV 推广4C超快充模式。”宁德时代有关人士表示。

虽然动力电池已经经历了很长一段时间的发展,但到目前为止,该行业仍在全面迭代和更新。在技术路线完全成熟和固化之前,黑马随时可能被杀死。

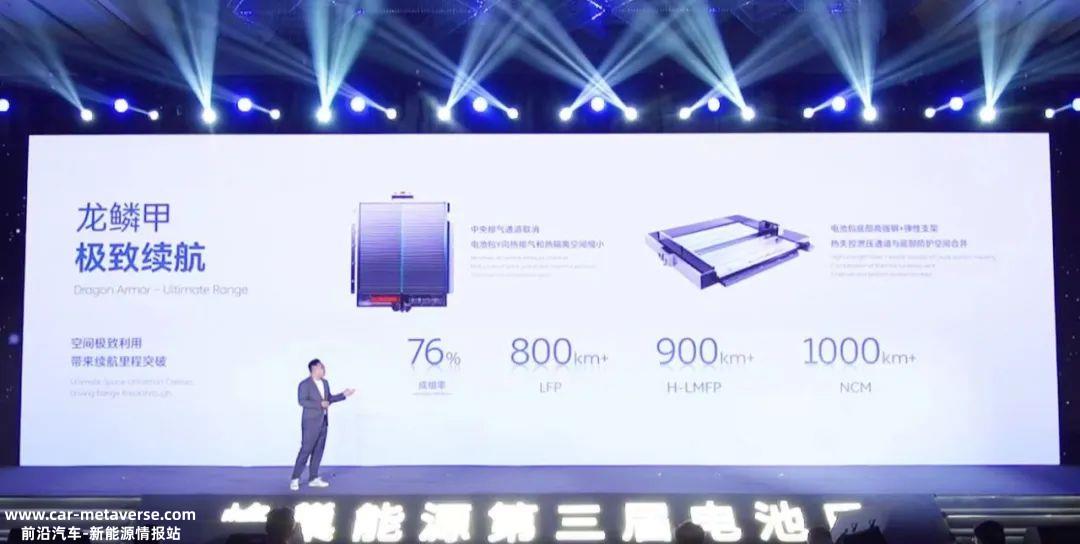

此前,蜂巢能源龙鳞甲电池、新旺达闪充电池、亿伟锂能源π电池、中创新航顶流圆柱电池、福能科技SPS动力电池等,也相继推出了各自的快速充电解决方案。

动力电池有很多种。如果只看电池形状,可以分为三类:圆柱形、方壳和软包。电池企业选择什么样的技术路线将决定其电池产品的性能差异。

今年9月,在2022年富能科技战略及新产品发布会上,富能科技宣布推出新一代动力电池解决方案——SPS(Super Pouch Solution),从电池到系统,从制造到回收,提出一套完整的创新解决方案。

这是富能科技首次推出软包大尺寸电池,拥有2.2C-6C超高充放电率;充电10分钟,续航400公里;半固态、固态电解质,大大提高了本征安全性。

显然,超快充势必成为动力电池必争之地。谁有先发优势,谁就抓住主动权。提前卡位的新旺达,给了自己更多的胜算和未来,无疑给了整个行业后期的竞争更多的变量和悬念。

除超充电池外,新系统电池的开发已成为企业技术发展的重要战略布局。钠离子电池和固态电池是热点。

新技术的不断迭代和高端产能的不断突破,离不开企业持续的研发投入。

根据财务报告数据,宁德时代继续增加研发投资。前三季度研发投资148.76亿元,去年同期研发投资105.77亿元;亿威锂能同期研发成本接近20亿元;国轩高科技13.75亿元,同比增长32.33%…

“未来竞争激烈,但价格战不是唯一的出路。未来,我们不会专注于价格,而是专注于交付好的产品。”宁德时代公司管理层在交流会上表示。

亿威锂能表示,公司正在不断加大对锂电池主营业务的研发投入,培养4000多人的研发团队,建设高水平研究院,建设多个实验室和中试线。

03

出海是目前最好的解决方案

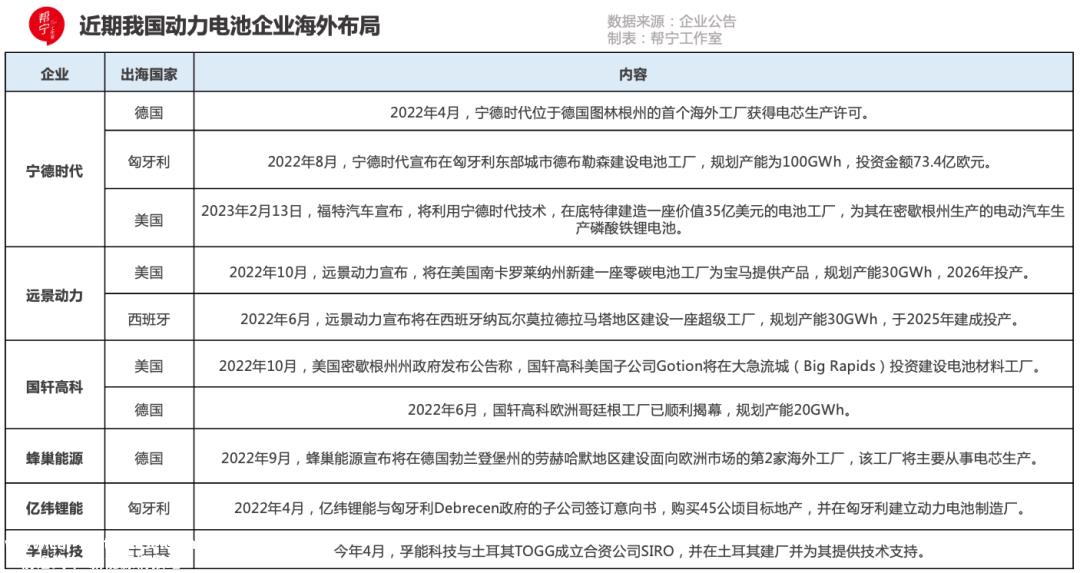

在激烈的竞争下,市场格局集中在头部。越来越多的动力电池公司关注海外,抢占海外市场。

自2018年以来,富能科技与梅赛德斯-奔驰集团签署了长期供应协议。今年4月,与土耳其TOGG成立了合资企业SIRO,并在土耳其建立了工厂,并为其提供了技术支持。目前,土耳其工厂产能建设顺利进行,已开始批量供应,销售2.5万辆,计划明年销售6万辆。

在海外客户的扩张方面,富能科技一直在稳步改进,未来海外市场将成为公司营业收入大幅增长的动力。

“锂电池、太阳能电池和电动汽车是今年出口的‘新三样’。”今年6月9日,中国科协主席万钢在2023年世界动力电池大会上表示。

在国内动力电池出海加速的背后,是全球新能源汽车市场的持续繁荣和发展,动力电池也随之上升。

2022年,全球新能源汽车销量1083万辆,同比增长61.3%,渗透率13.4%。在新能源汽车的推动下,对动力电池的需求也在上升——2018年,全球动力电池需求仅为119.4GWh,到2022年,已达到550.6GWh,增长近5倍。

“中国动力电池产业链企业积极拓展国际市场,实现产业链绿化,是大势所趋。”中国电动汽车百人协会副主席兼秘书长张永伟表示,近年来,由于中国新能源汽车产业链的先发优势,电力电池产业链企业不仅实现了产品出口,而且加快了海外工厂建设的步伐。

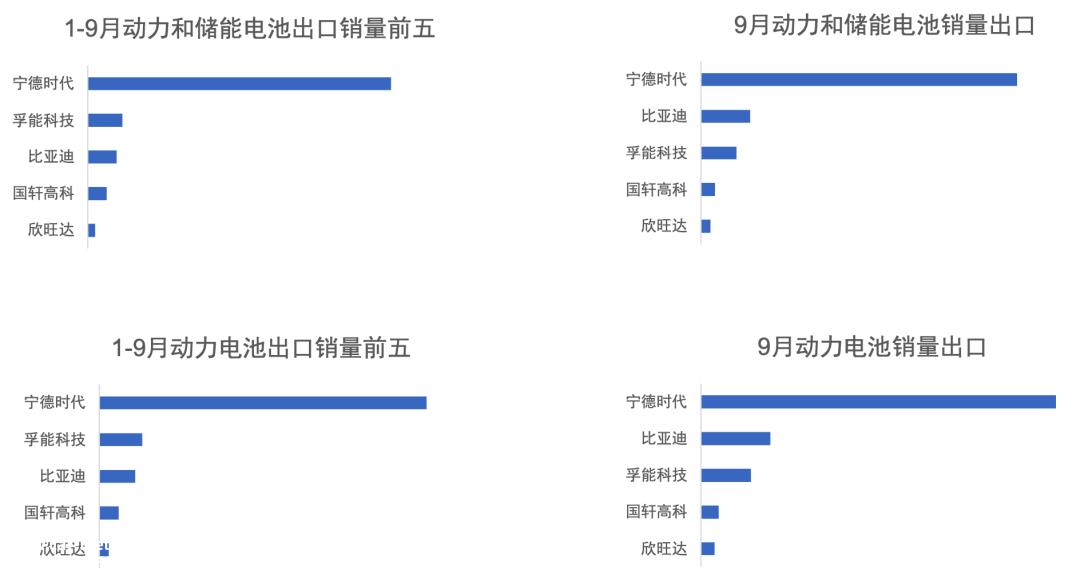

事实上,中国的动力电池出口一直在快速增长。2017-2020年,我国锂电池出口额为20年%~35%速度稳步增长;到2022年,我国锂离子电池出口额为3426.56亿元,迎来了86.7%的爆炸性增长。

2023年,这种快速增长趋势只会增加。1-9月,89.8累计出口销量GWh,累计同比增长1.2倍。

▲图片来源:中国汽车动力电池产业创新联盟

具体来说,财务报告数据显示,今年上半年,宁德时代海外电池业务营业收入达到656.8亿元,同比增长195.15%;国轩高科技海外业务销售收入30.62亿元,同比增长296.74%;中创新航3.75亿元,同比增长115.7%。

与此同时,自2022年以来,中国电力电池产业链企业已在海外建厂。例如,宁德时代计划在匈牙利投资建厂,总产能达到100GWh。富能科技、国轩高科技等企业也加快了欧美布局的进程。

100人预测,随着未来各国新能源汽车销量的增长,动力电池需求将进一步释放。预计到2030年,全球动力电池总需求将达到3800GWh,约占中国、欧洲和美国的28.9%、26.3%和23.7%。

“摆脱对中国单一市场的依赖,迅速出海,抢占全球市场份额,已成为中国电池制造商的首要任务。”业内专家表示,加快出口,或最好解决当前电力电池行业产能过剩的问题。

机遇与挑战并存。技术创新、市场拓展、国际化发展是动力电池企业赢得市场竞争的三大关键。

原创文章,作者:帮宁工作室,如若转载,请注明出处:https://www.car-metaverse.com/202311/0823132605.html